どうもこんにちは、サラリーマン投資家のヒラです。

みなさんは、ビザスクという銘柄はご存知ですか?

ビザスクは、ビジネス領域に特化した日本有数のナレッジシェア・プラットフォームを運営する企業です。先日に米国企業Colemanを買収したことで、さらに注目度が増しました。しかし、前回の決算発表翌日には大きく株価が下がってしまいました。

そんなビザスクですが、1/13に決算発表がありました。決算内容を見て、当ブログとしては「これから株価上昇が期待できそう」だと感じました。

ということで今回は、これから株価上昇が期待できるビザスクの決算を分析しつつ、これから株価上昇が期待できる理由を解説していきます。

この記事は、下記のような人におすすめです。

- ビザスクの決算内容を知りたい

- ビザスクの今後の株価が上がるか下がるか気になる

- サラリーマン投資家で時間がないから、決算の要点だけ知りたい

前回の決算内容については下の記事で分析しました。業績の推移が分かり、今回の記事もより分かりやすくなります。また、なぜ前回の決算発表翌日に株価が大きく下がったのか知りたい方は、ぜひこちらの記事もご確認ください。

では、早速行ってみましょう!

ビザスクの決算内容

決算のみどころ

当ブログでは、今後成長が期待できる銘柄の一つとしてもビザスクをみています。したがって、一番重要視したいのが「成長性」に関してです。そのため、下記の項目に着目します。

- 損益(売上や利益)

- 投資(事業拡大)

- ニュース(事業拡大、新規事業について)

もちろん、他のバランスシートやキャッシュ・フローも大切です。そこにも目を通しますが、この記事では要点を絞って取り上げていきます。

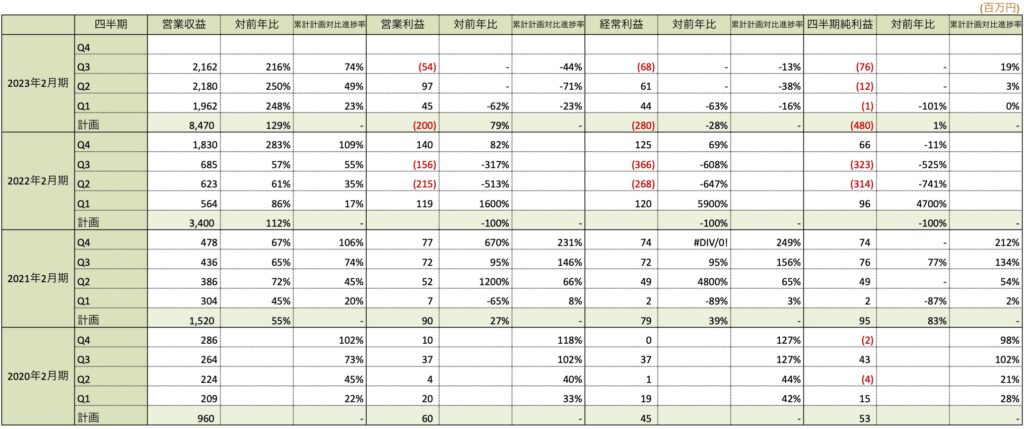

業績推移

今回は、2023年2月期の第3四半期決算が発表されました。

短信では、売上や利益が累計で出されています。当ブログでは、四半期ごとの売上や利益を算出し、前年と比較しています。下の表をご覧ください。

四半期ごとに下記の項目を算出しています。

- 営業収益、営業利益、経常利益、純利益

- 各対前年比(%)

- 各累計計画対比進捗率(%)

上の表をもとに、ポイントを絞って解説します。

進捗率

まず、注目していただきたのは、進捗率です。今期は、営業利益以下は赤字予想なので、売上高に着目します。

売上高を見てみると、3Q時点で通期業績予想に対して進捗率74%です。前年までの実績をみると、順調といえます。

四半期ベースの収益

次に、注目していただきたいのが、四半期ベースの収益です。

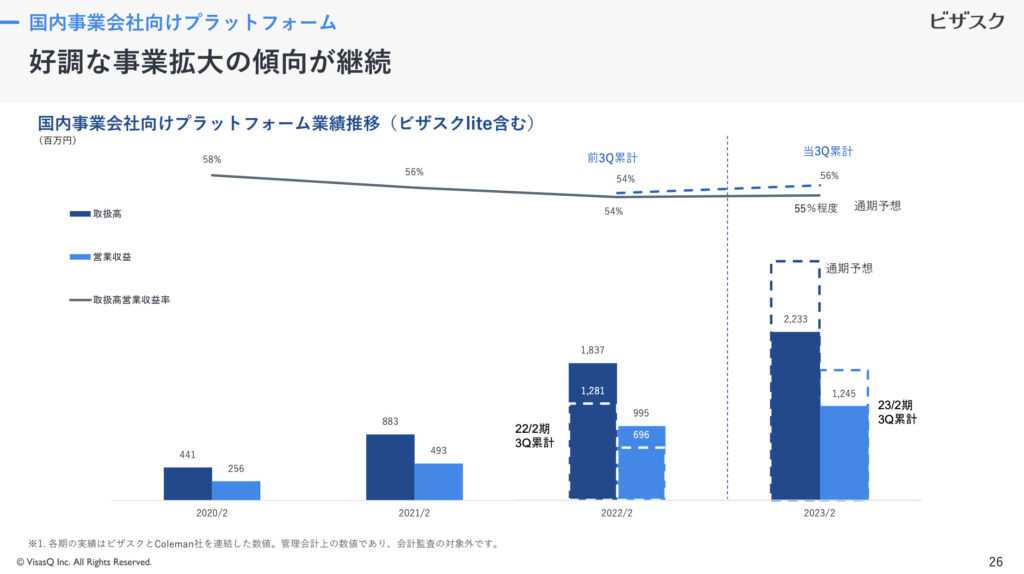

表では、前期4QからColemanの業績が含まれているので、比較しづらいです。国内とグローバルで分けて見たいので、下図をご覧ください。

国内事業会社向けプラットフォームから見ます。こちらは決算説明資料から引用しました「国内事業者向けプラットフォーム業績推移」です。

表をもとに、前期と今期3Qを比較してみましょう。

<前期と今期3Qの業績比較/国内事業者向け>

・取扱高(前期→今期)

1,281百万円→2,233百万円(+74.3%)

・営業収益(前期→今期)

696百万円→1,245百万円(+78.9%)

国内事業は、相変わらず高成長を続けています。

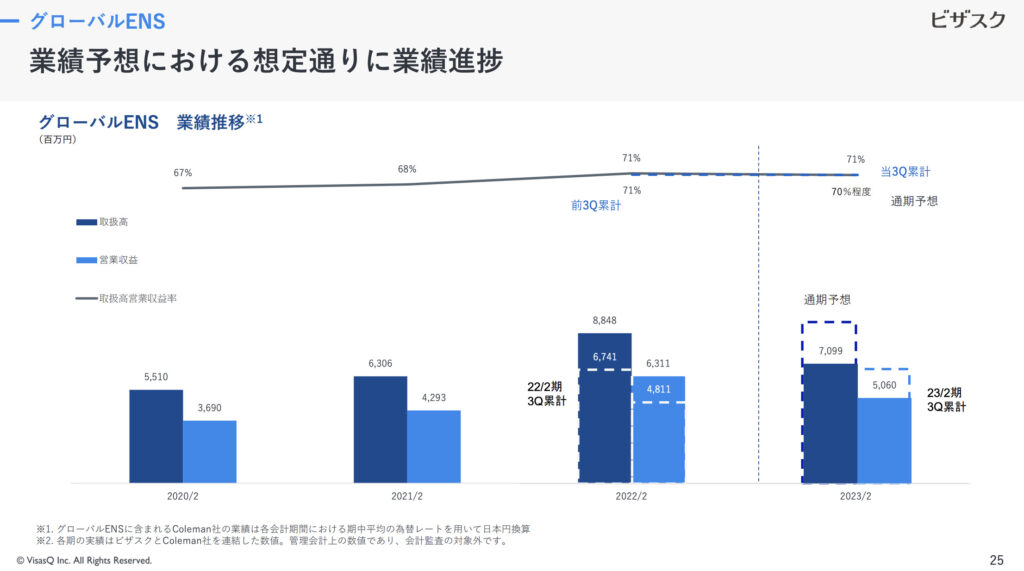

続いて、グローバルENSも見ます。こちらは決算説明資料から引用しました「グローバルENS業績推移」です。

では同様に、表をもとに、前期と今期3Qを比較してみましょう。

<前期と今期3Qの業績比較/グローバルENS>

・取扱高(前期→今期)

6,741百万円→7,099百万円(+5.3%)

・営業収益(前期→今期)

4,811百万円→5,060百万円(+5.2%)

こちらはやはり国内事業者向けと比べて、あまり成長していないことが分かります。

では、国内事業者向けとグローバルENSを合算した数値も確認しておきます。

<前期と今期3Qの業績比較/合算>

・取扱高(前期→今期)

8,022百万円→9,332百万円(+16.3%)

・営業収益(前期→今期)

5,507百万円→6,305百万円(+14,5%)

合算した時の成長率は+15%前後となりました。やはり、国内事業単体だった頃のような+50%超えのような高成長ではなくなったようです。

では、これから株価上昇が期待できる理由について解説します。

株価上昇が期待できる理由

海外事業

当ブログとしては、これから株価は上がると期待しています。

ポイントとなるのは、やはりグローバルENS事業、つまり海外事業です。この事業がビザスクの全体取扱高の76.2%を占めています。全体の営業収益に対しては、80.3%も占めています。

そのため、ビザスクの成長性はほぼこの海外事業に掛かっているともいえます。

しかし、上述しましたようにグローバルENS事業は現在成長率が落ち着いてしまっています。その理由は前回の決算分析記事でも書きましたが、主要顧客からの需要減で、取扱高が減少してしまっているのです。これは主要顧客が機関投資家やプライベート・エクイティであることで、「株式相場の悪化=ビザスク海外事業の業績悪化」とダイレクトに反映することが分かりました。

このことから、「株式市場の相場とグローバルENS事業の業績は相関性がある」ということが分かります。つまり、株式相場が悪ければグローバルENS事業の業績も悪いし、株式相場が良ければグローバルENS事業の業績も良くなるといえます。

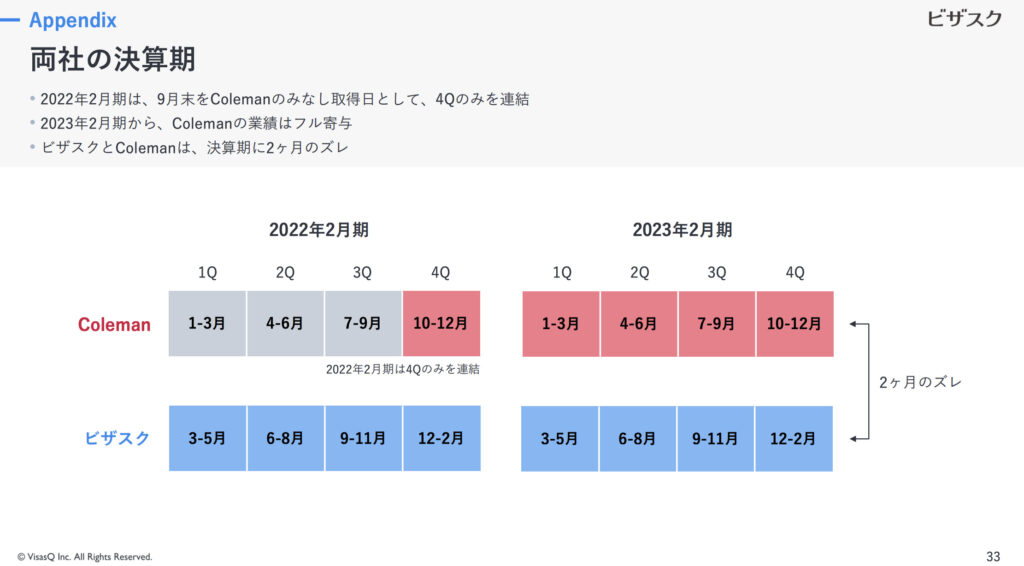

決算期のズレ

そして、これもポイントなのが決算期のズレです。下図をご覧ください。こちらは決算説明資料にありました「ビザスクとColeman、両社の決算期」についての資料です。

上図からわかるように、両社の決算期は2ヶ月ズレがあるのです。今四半期3Qでは、ビザスク:9-11月、Coleman:7-9月の業績が反映されています。

では、このズレがどうしてポイントになるかというと、4QではColemanの業績復調が期待できるからです。なぜ、そう言えるのかというと、Colemaの4Qにあたる10−12月は、米国株式市場の相場が復調してきたのです。さらに、2023年1月に入り、米国利上げの終わりも見えてきており、ますます株式市場に資金が集まってきています。

以上のことから、グローバルENS事業の復調が期待され、高成長継続中の国内事業と相まって、ビザスク全体の成長率も上がることが推測できます。したがって、株価上昇が期待できるのです。

まとめ

以下、今回の記事のまとめです。

<決算内容>

・売上高進捗率は順調

・国内事業者向けの業績の伸びは高い

・グローバルENSは伸びが悪い

-全体での成長率も鈍化傾向

<株価上昇が期待できる理由>

・ビザスクの取扱高/営業収益の3/4以上を占めるグローバルENS(海外事業)

→米国株式市場の相場とColemanの業績は相関関係

→次四半期4Qにあたる10-12月は、米国株式市場の相場が良好

→グローバルENSの4Q業績は復調すると期待

→国内事業と相まって、ビザスク全体の成長率が上がる

→株価上昇も期待できる

いかがでしたか、あなたの投資の参考になりましたか?

ビザスクとしては「中長期的に取扱高200億円以上」という目標は変えていません。当ブログでは、この中長期目標に対して目標株価を算出しました。ビザスクへの投資を検討の際に、参考してみてください。

サラリーマン投資家は時間がなく、なかなか全部は見きれません。当ブログも同じサラリーマン投資家なので、そう感じています。そんな時間がないサラリーマン投資家のために、注目銘柄の決算発表をまとめたページを作りました。いろんなサイトへ行かずとも、注目銘柄の決算分析が見れます。特に、当ブログと同じ投資法をしている人なら、「この銘柄、自分も注目してる」と共感できるはずです。

他の銘柄の最新決算分析は、下の記事でまとめています。ぜひ一度ご覧ください。

さいごに

今回は、これから株価上昇が期待できるビザスクの決算を分析しつつ、これから株価上昇が期待できる理由を解説しました。

いかがでしたか?参考になりましたか?それとも、「ここはどうかな」と違う意見ですか?

今回の当ブログの考えと違う方がいらっしゃったり、参考になった方がいらっしゃれば、ご意見・コメントいただけると嬉しいです!

株式投資に絶対はありません。ぜひ皆さん、ご自身でも一度調べてみてください!投資はあくまでも自己責任に基づき、自身でご判断願います。

他の銘柄の最新決算分析を読みたい場合は、下の記事でまとめています。

現在、ブログを更新中です!

このブログでは、平凡サラリーマンである僕が、投資と生きていくために得た知識や技術、経験、変化をアップしていきます。

主に、投資手法・銘柄分析・おすすめ本の紹介などをアップしていきます。

ときどき、サラリーマンの方向けにタメになるような情報もアップできれば、と考えています。

ぜひ、他の記事もご覧ください!

当ブログでは、注目銘柄の目標株価を算出しています。気になる方は、下の記事をご覧ください。

また、当ブログでは「小型成長株投資」をメインにしています。サラリーマンの方にオススメできる小型成長株投資法の解説については、下の記事からどうぞ。

さらに、こちらのTwitterアカウント「ヒラ / PLAIN MR. 投資ブログ」をフォローすると、ブログ更新状況や注目銘柄のその日の値動きの理由が分かります。ぜひ、こちらもチェックしてください。

ここまで読んでくださり、ありがとうございます。

「投資を始めたい」「サラリーマンでも投資できるかな」「小型株始めたいな」という方の参考になれば幸いです!

これからも、どうぞよろしくお願いいたします!

コメント