どうもこんにちは、平凡サラリーマン投資家のヒラです。

みなさんは、WACUL(ワカル)という銘柄はご存知ですか?

独自に収集した35,000超のサイトのデータと10,000超の「成功事例・失敗事例」データにより、成功確率の高い施策のみを抽出、提供するマーケティングDXを実現する企業です。

そんなWACULですが、4/12の取引時間後に決算発表がありました。そしてその翌日に株価は下落してしまいました。これは決算内容が原因でしょう。注目している銘柄だけに気になります。一体、どういう決算だったのでしょうか?

→最新の決算分析については、下の記事で解説しています。

最新の決算分析を読みたい方は下からどうぞ。

ということで今回は、決算発表翌日に株価が大幅下落したWACUL(ワカル)の決算内容の分析し、株価下落の理由を解説していきます。

この記事は、

・分析の仕方を知りたい

・WACUL(ワカル)についての情報を共有したい

・意見交換したい

・分析についてアドバイスしたい

上記のような方におすすめです!

当ブログが注目している理由や前回の決算分析については、下の記事で解説しています。こちらを読むと、業績推移などがわかり、より今回の記事がわかりやすくなります。一度読んでみてください。

では、早速行ってみましょう!

WACUL(ワカル)の株価チャート

では、株価の動きを確認しておきましょう。下の株価チャートをご覧ください。こちらはWACUL(ワカル)の直近6ヶ月の日足チャートです。

その後、また11月中旬から株価が下がり始めました。これは、株式市場、特にグロース株相場が悪化しているためです。この相場悪化の理由は下記の通りです。

<相場悪化の原因>

・日本での金融所得課税増税が話題に

ー 株式投資離れ、今のうちに手仕舞いする投資家の増加

・米国でのテーパリング早期化

ー 利上げ早期化

ー 米国長期金利上昇

→ 株式のリターンに対して相対的評価低下

・ウクライナの地政学的リスク

ー ロシアからヨーロッパへの原油・天然ガスの経由地であるウクライナで、戦争勃発か?

ー ロシアからのエネルギー供給減予測

→ 世界エネルギー価格高騰

→ コロナ感染拡大と併せて、世界経済にダブルパンチ

上記の理由で、世界的にも株安になってしまっています。もちろんグロース株であるWACUL(ワカル)も、もれなく株価は下がり続けています。

そんな中での4/12の取引時間後に決算発表がありました。その翌日には株価は-13%程度もの大幅下落。国内グロース株の指標となるマザーズ指数は上がっているので、相場は悪くなかったはずです。ということは、これは決算内容が理由でしょう。一体どんな決算だったのでしょうか?

では、それを紐解くために、今回の決算内容を確認しましょう。

決算内容

決算のみどころ

当ブログでは、今後成長が期待できる銘柄の一つとしてもWACUL(ワカル)をみています。したがって、一番重要視したいのが「成長性」に関してです。そのため、下記の項目に着目します。

項目としては、

・損益(売上や利益)

・投資(事業拡大)

・ニュース(事業拡大、新規事業について)

について着目していきます。

もちろん、他のバランスシートやキャッシュ・フローも大切です。そこにも目を通しますが、この記事では重視するところを取り上げていきます。

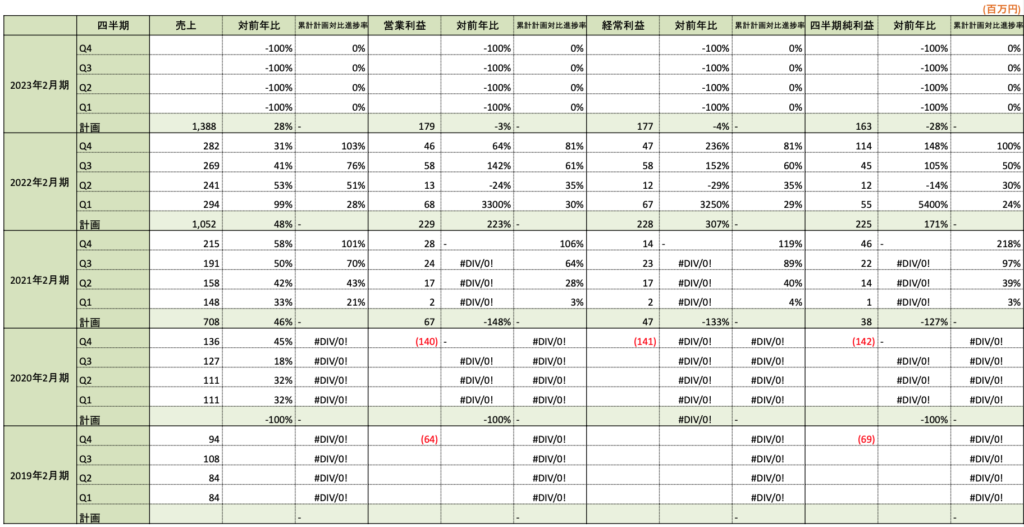

業績

2022年2月期の通期決算が発表されました。

短信では、売上や利益が累計で出されています。

当ブログでは、四半期ごとの売上や利益を算出し、前年と比較しています。

下の表をご覧ください。

四半期ごとに

・売上、営業利益、経常利益、純利益

・各対前年比(%)

・各累計計画対比進捗率(%)

を算出しています。

上の表をもとに、ポイントを絞って解説します。

2023年度業績予想

まず、見ていただきたいのが2023年度業績予想です。

売上高/営業利益/経常利益/純利益の順に、前年比+28%/-3%/-4%/-28%と、売上高は高い成長率ですが、利益に関してはマイナス成長です。これは成長性を維持するために広告宣伝や人員に投資するためのようです。

まだ若い会社なので仕方がないでしょうが、営業利益率が2022年度実績:17%→2023年度予想:12.9%に下がるのは、良いと感じない投資家はいることでしょう。

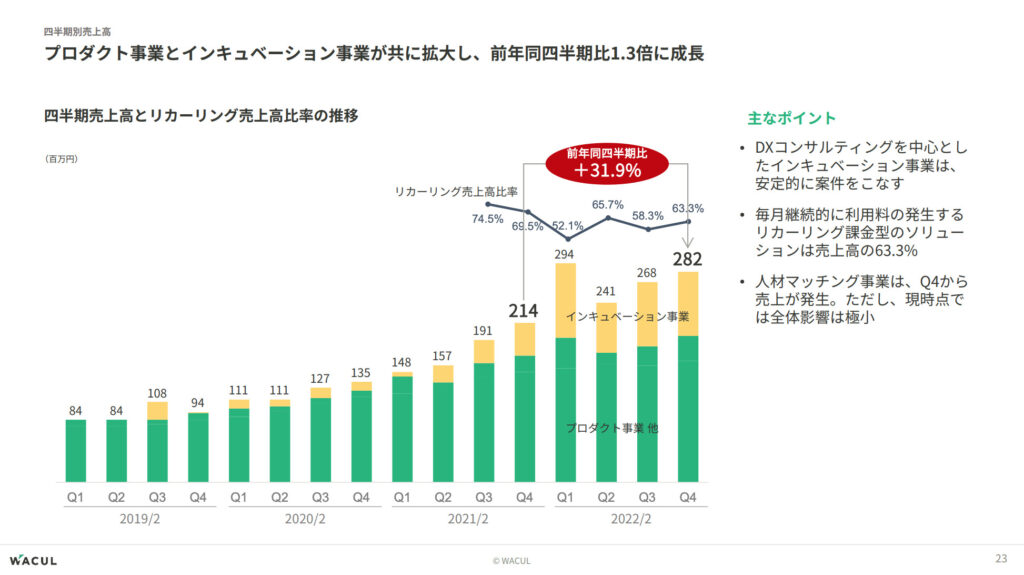

四半期ごとの売上高

次に見ていただきたいのが、四半期ごとの売上高です。

前四半期よりも増加しましたし、前年度比べても+31%程度と大きく増加していることがわかります。しかし、まだ1Qの四半期売上高を上回れていません。

リカーリング売上比率が高ければ、四半期ごとに増加していくことが望ましいです。WACUL(ワカル)にもリカーリング売上高の増加を期待していますが、うまくいっていないのかもしれませんね。これについては後述します。

今後のために成長基盤があるか、KPIも確認しておきましょう。

KPI

リカーリング売上高比率

KPIについて確認していきましょう。下図は直近決算資料から抜粋した「リカーリング売上高比率」のグラフです。

上図を見ると、リカーリング比率(ストック売上比率)が60%前後で波打っているように見えます。実際、四半期ごとにどれくらいのリカーリング売上高があるか見ておきましょう。下記は、四半期売上高にリカーリング売上高比率をかけたものです。

<四半期リカーリング売上高>

・2021年度3Q:142.3百万円

・2021年度4Q:148.7百万円

・2022年度1Q:153.2百万円

・2022年度2Q:158.3百万円

・2022年度3Q:156.2百万円(前年度比+9.76%)

・2022年度4Q:178.5百万円(前年度比+20%)

期待通り、リカーリング売上高が前年度比で大きく増加しています。これは好感が持てます。

しかし、上記のことから、2022年度実績が前年より売上高が+52%も成長したのは、リカーリング売上高よりも、フロー型売上高の影響が大きいとも感じます。今後は、長期的な成長・事業継続のことをリカーリング売上高をもっと伸ばして欲しいと期待しています。

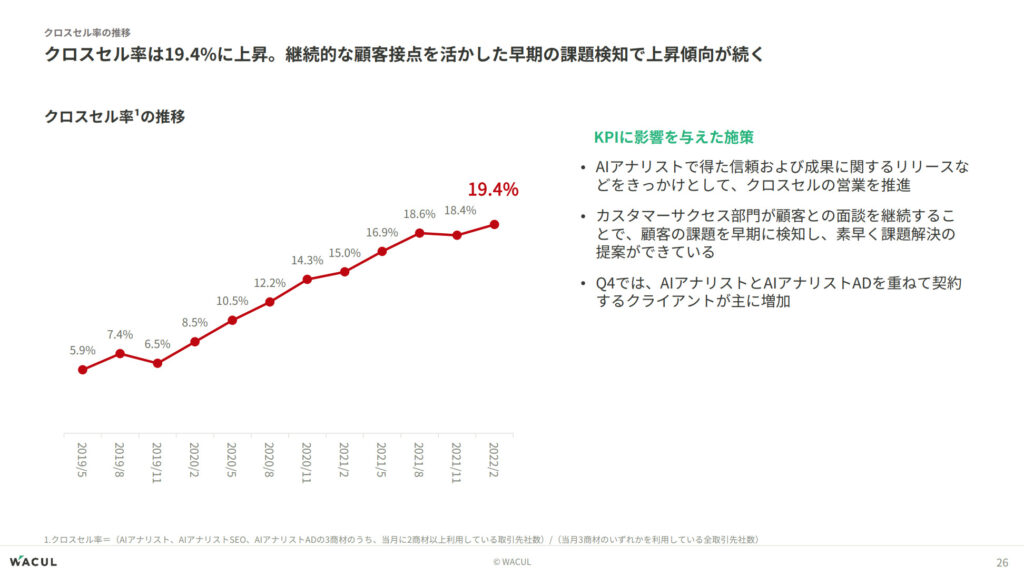

クロスセル率

他のKPIも確認します。下図は直近決算資料から抜粋した「クロスセル率」のグラフです。

上図を見てみると、3Qで少し低下しているものの、過去最高のクロスセル率です。これにより、顧客単価が上昇していることが推測できますね。また、クロスセルがうまくいくことで、契約継続率も高まるはずなので、今後もこの数値は要チェックです。

これには好感が持てます。

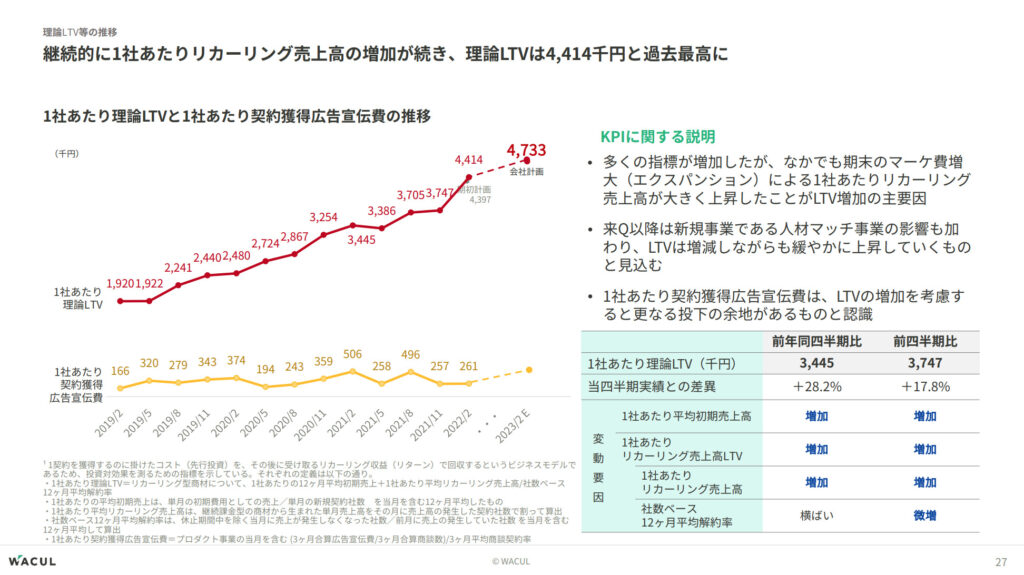

1社あたりの理論LTVと契約獲得広告宣伝費

他のKPIも確認します。下図は直近決算資料から抜粋した「1社あたりの理論LTVと契約獲得広告宣伝費」のグラフです。

上図を見ると、1社あたりの契約獲得広告宣伝費が横ばいに対し、理論LTV(顧客生涯価値)は増加傾向にあることが分かります。これは好感が持てますね。

理論LTV / 契約獲得広告宣伝費=16.91倍と非常に高い水準です。どういうことかというと、広告費に対して、16倍以上の売上高があるということです。一般的に、SaaS企業にはLTV/CAC(契約獲得コスト)は3以上が理想とされています。それを大きく超えているので、好感が持てます。

決算資料には、他にも事業概要や人材事業など、気になる部分もありましたので、ぜひご確認ください。

では、なぜ株価が下落したのか理由を解説していきます。

株価下落の理由

では、ここから上述してきたことも踏まえて、株価が下落した理由を解説していきます。主に、下記のような理由です。

<株価下落の理由>

・2023年度予想の利益減少

・リカーリング売上高の伸びのインパクト

まず、2023年度予想の利益が減少したことです。WACUL(ワカル)はまだ成長フェーズではあるものの、売上総利益率が80%超えということもあり、投資家からは利益創出に対して、高い期待をもたれています。しかし、それが利益減少となると、「成長投資継続だから、利益創出はまだ先の段階か」と一旦手放す投資家も出てくるのです。

次に、リカーリング売上高の伸びのインパクトが薄いことです。今のWACUL(ワカル)の成長はフロー型収益の影響が大きいです。しかし、長期的な成長に期待するには、やはりリカーリング売上高の成長性の方が信頼性が高いです。投資家たちはリカーリング売上高の伸びに期待しているのですが、まだ業績全体に対してそこまでインパクトがありません。

現状、クロスセル率は高まってきているので、もっとARPUが高くなるとともに顧客数も増加させ、リカーリング売上高比率も高めて欲しいです。

まとめ

以下、今回の記事のまとめです。

<決算内容>

・2023年度予想は減益

・四半期売上高の伸びは好調

ー しかし、1Qを超えられていない

・リカーリング売上高は前年度比で大きく増加

・理論LTVの上昇傾向

・クロスセル率も好調

<株価下落の理由>

・2023年度予想の減益

ー 成長投資継続から一旦手放す投資家たち

・リカーリング売上高のインパクトが薄い

ー 現状の成長率の高さはフロー型収益のインパクト大きい

ー 長期的な成長に期待するなら、リカーリング売上高が伸びて欲しい

ー リカーリング売上高の比率・成長率も高めて欲しい

みなさんは、どうお考えですか?

さいごに

今回は、決算発表翌日に株価が大幅下落したWACUL(ワカル)の決算内容の分析し、株価下落の理由を解説しました。

当ブログとしては期待していましたが、リカーリング売上比率が意外と低くて、少し残念でした。個人的には、長期投資をしたいので、フロー型よりもストック型の方が好みです。そちらの方が企業として大崩れしませんし、こちらも業績の予測がしやすく投資しやすいからです。なので、リカーリング売上がもう少し業績インパクト出てきてから投資を検討しようと考えています。

いかがでしたか?参考になりましたか?

それとも、「ここはどうかな」と違う意見ですか?

今回の当ブログの考えと違う方がいらっしゃったり、参考になった方がいらっしゃれば、ご意見・コメントいただけると嬉しいです!

株式投資に絶対はありません。ぜひ皆さん、ご自身でも一度調べてみてください!

投資はあくまでも自己責任に基づき、自身でご判断願います。

他の銘柄の最新決算分析を読みたい場合は、下の記事でまとめています。

現在、ブログを更新中です!

このブログでは、平凡サラリーマンである僕が、投資と生きていくために得た知識や技術、経験、変化をアップしていきます。

主に、投資手法・銘柄分析・おすすめ本の紹介などをアップしていきます。

ときどき、サラリーマンの方向けにタメになるような情報もアップできれば、と考えています。

ぜひ、他の記事もご覧ください!

当ブログでは、注目銘柄の目標株価を算出しています。気になる方は、下の記事をご覧ください。

また、当ブログでは「小型成長株投資」をメインにしています。サラリーマンの方にオススメできる小型成長株投資法の解説については、下の記事からどうぞ。

ここまで読んでくださり、ありがとうございます。

「投資に挑戦したい」「サラリーマンでも投資できるかな」「小型株始めたいな」という方の参考になれば幸いです!

これからも、どうぞよろしくお願いいたします!

コメント