どうもこんにちは、平凡サラリーマン投資家のヒラです。

みなさんは、識学という銘柄をご存知ですか?

識学は、「成果の上がる組織をつくる」ためのコンサルをする会社です。マネジメント理論によって、企業の売上向上や離職率低下などに貢献します。最近では、Bリーグチームを買収し、識学理論を用い、事業再生・成長を目指します。

そんな識学では、4/14の取引時間後に決算発表があり、その翌日に株価はストップ安に。前回も決算発表の時もストップ安になっていたので、連続でのストップ安になってしまいました。前回でも大きく下がったのに、さらに下がるとは、どれほど悪い決算だったのでしょうか?

というわけで今回は、前回から連続で株価ストップ安になってしまった識学の決算分析をし、株価が大幅に下げた理由を解説していきます。

この記事は、

・分析の仕方を知りたい

・識学についての情報を共有したい

・意見交換したい

・分析についてアドバイスしたい

上記のような方におすすめです!

前回決算の分析については以前の下の記事で解説しました。こちらも読んでから、今回の記事を読むと、これまでの業績の推移などが分かり、より理解しやすくなります。ぜひ、こちらもご確認ください。

では、早速行ってみましょう!

識学の株価チャート

まず、下のチャートをご覧ください。こちらは直近6ヶ月の識学の日足チャートです。

上図をみると、12月末に大きく下がっていることがわかります。これが前回の決算によるストップ安です。その大幅下げの理由はこちらの記事で解説しています。その後は悪相場の影響もあり、ずっと株価は低迷したままでした。

そして、少し相場が改善されてきて株価が戻し始めた中での、4/14の取引時間後に決算発表がありました。株価上昇を期待していましたが、翌日に株価はストップ安になるほどの大幅下落。一体どんな決算だったのでしょうか?

では、今回の決算内容を確認しましょう。

決算内容

決算のみどころ

投資家たちは、今後成長が期待できるグロース株の一つとして、識学を見られています。したがって、一番重要視したいのが「成長性」に関してです。そのため、下記の項目に着目します。

項目としては、

・損益(売上や利益)

・投資(事業拡大)

・ニュース(事業拡大、新規事業について)

について着目していきます。

もちろん、他のバランスシートやキャッシュ・フローも大切です。そこにも目を通しますが、この記事では重視するところを取り上げていきます。

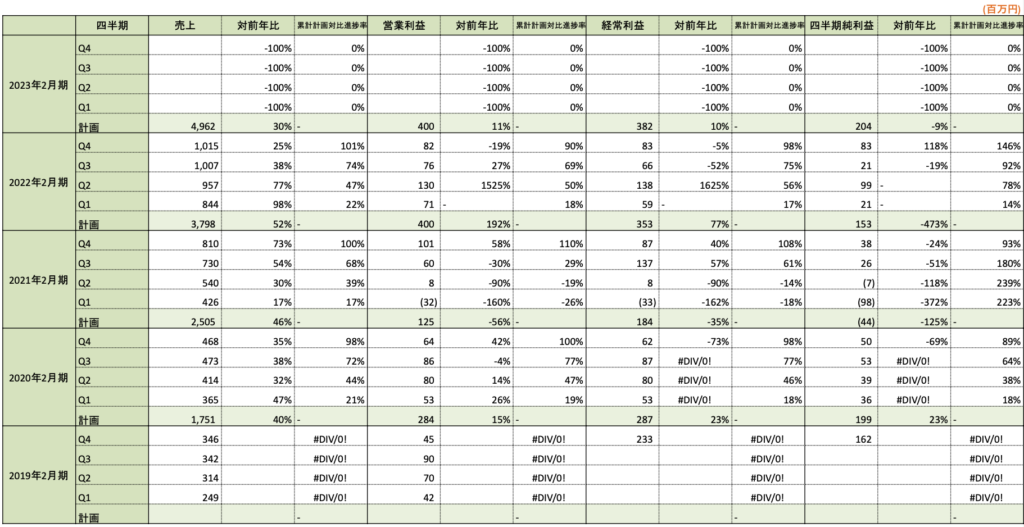

業績

直近では、2022年2月期の通期決算が発表されました。

短信では、売上や利益が累計で出されています。当ブログでは、四半期ごとの売上や利益を算出し、前年と比較しています。下の表をご覧ください。

四半期ごとに

・売上、営業利益、経常利益、純利益

・各対前年比(%)

・各累計計画対比進捗率(%)

を算出しています。

こちらの表をもとに、ポイントを絞って解説します。

2022年度業績実績

まず、注目していただきたいのが、2022年度業績実績です。

2022年度の業績予想と業績実績を比較しておきます。下記をご覧ください。

<2022年度業績予想→業績実績>

・売上高 :3,798百万円→3,823百万円

・営業利益:400百万円→359百万円

・経常利益:353百万円→346百万円

・純利益 :153百万円→224百万円

見ると、売上高は予想を超えていますが、営業利益は-10%程度下回っています。営業利益とは逆に、純利益は予想を上回っています。なぜか調べてみると、営業利益が下回ったのは広告宣伝費を計上したためで、純利益が上回ったのはファンドで保有している株式を一部売却したためです。

営業利益が-10%という実績は良くは感じませんね。

2023年度業績予想

次に、注目していただきたいのが、2023年度業績予想です。

上の表から、売上高/営業利益/経常利益/純利益の順に、+30%/+11%/+10%/-9%の成長率です。売上高はまだ高水準ですが、営業利益は伴っていないですね。これは、中長期の継続的な成長のため人件費、採用教育費へ意図的に先行投資をするためです。

四半期ごとの売上高

続いて、注目していただきたいのが、四半期ごとの売上です。

過去の実績から見て、過去最高額です。ただ、前四半期と比較するとあまり増加していないのが気になりますね。少し成長鈍化懸念を抱いてしまいます。

セグメント別でも確認しておきましょう。

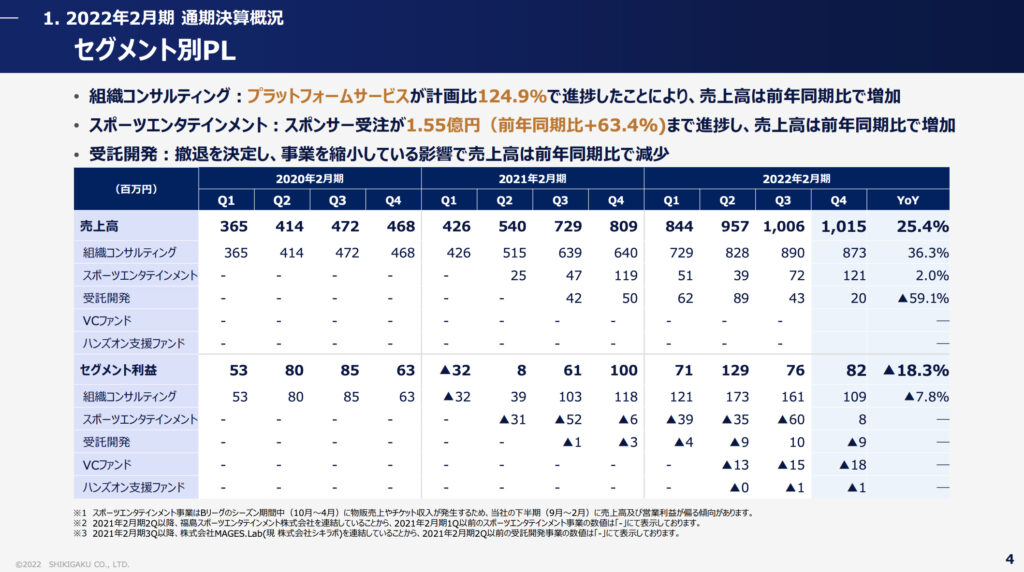

セグメント別

セグメント別の四半期ごとの売上・利益も見ていきましょう。下の表をご覧ください。

こちらは決算説明資料にありました「セグメント別PL」についての資料です。

図を見ての通り、メインセグメントである組織コンサルティング事業は前四半期よりも売上高が減少してしまいました。メインセグメントの売上減少は、投資家から見るとこれは心配になりますね。

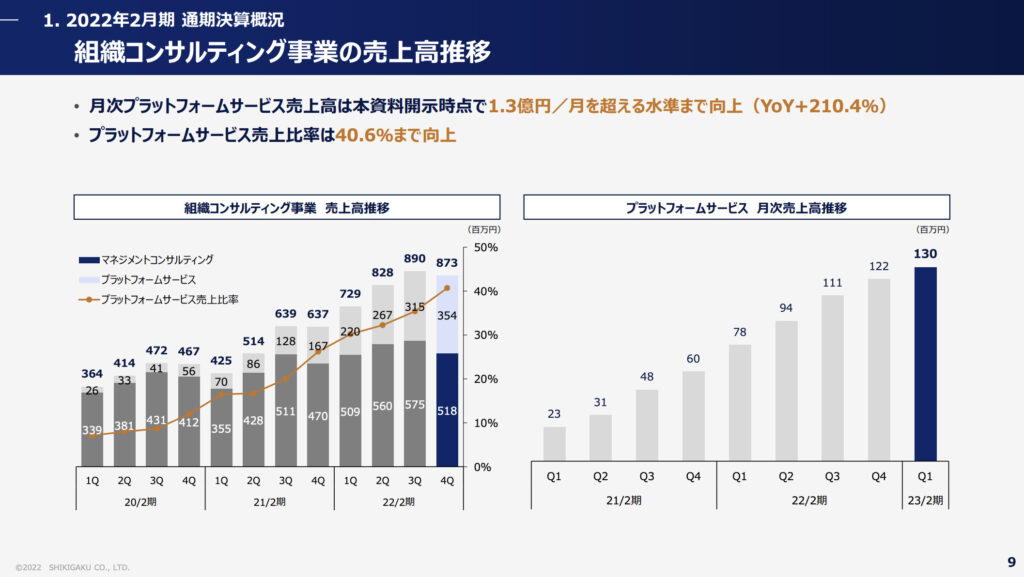

ここで、組織コンサル事業を詳しく見てみます。下図をご覧ください。こちらは今回の決算説明資料にありました「組織コンサルティング事業の売上高推移」です。

図を見ての通り、組織コンサルティング事業の全体の売上高は前四半期から下がってしまいましたが、注力しているプラットフォームサービスは堅調です。これがもっと業績に表れてくれば、好感が持てるのですが。今は移行期間だからしょうがないかもしれませんね。

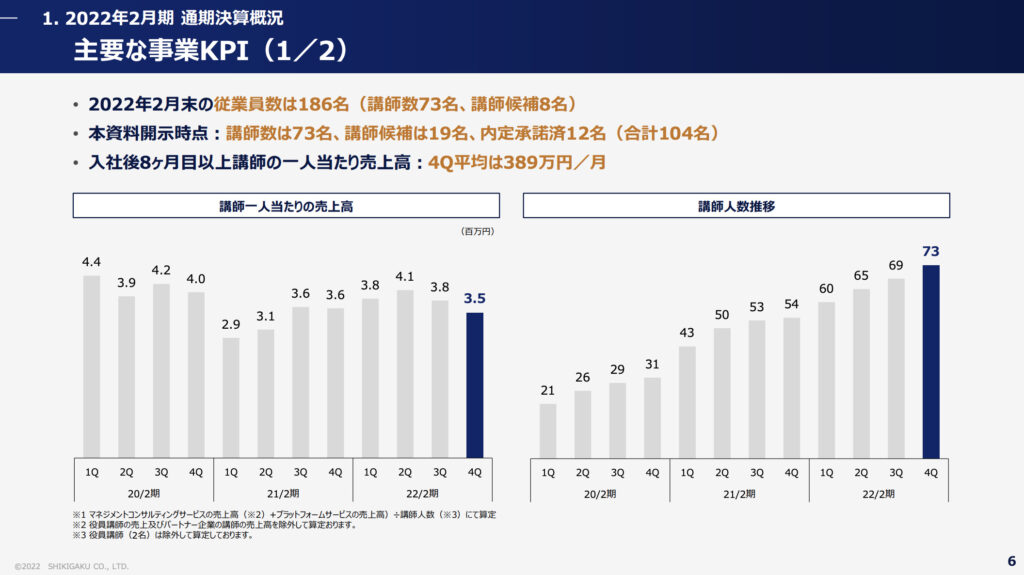

成長基盤があるかどうか、KPIについても見ておきましょう。

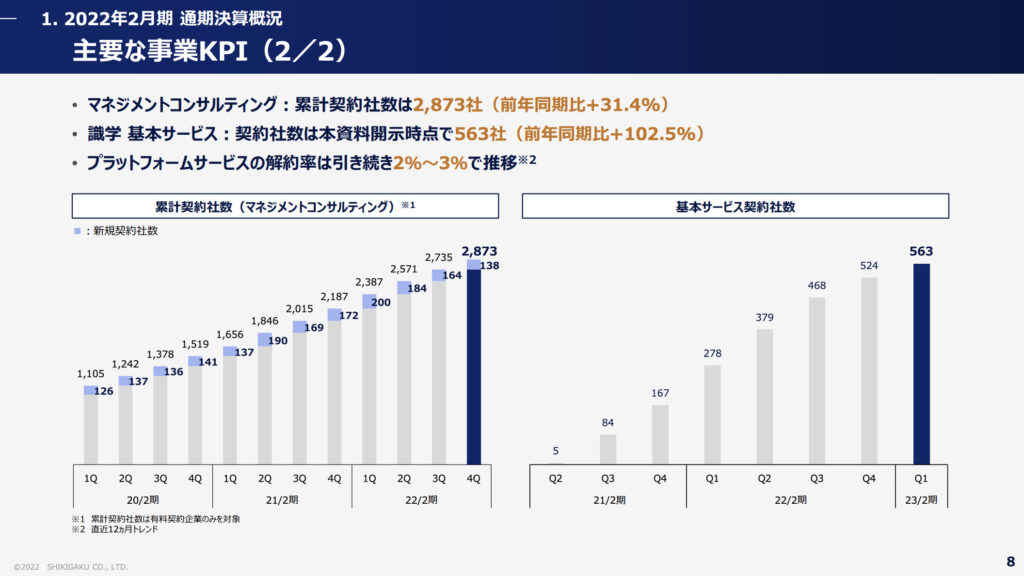

KPI

下図をご覧ください。こちらは今回の決算発表でありましたメイン事業である「組織コンサルティング事業のKPI」についての資料を抜粋しました。

講師人数は増えているものの、「講師一人当たりの売上高」は減っています。

ここで、ポテンシャルである「講師数×講師一人当たりの売上高」を比較します。前四半期が「3.8×69=262.2(百万円)」に対して、今四半期は「3.5×69=255.5(百万円)」と減少してみました。ちなみに、前年度の四半期「3.6×54=194.4(百万円)」と前年度よりは大きく増加しています。

つまり、売上創出のポテンシャルが前四半期より下がってしまったのです。

こちらの図からは、契約者数も増えていることがわかります。しかし、新規契約社数が3四半期連続で減っていますね。これもあり、マネジメントコンサルティングサービスが伸び悩んでいる原因でしょう。

プラットフォームサービスのKPIである「基本サービス契約社数」は堅調に見えますが、少し増加率も減ってきたように感じます。

他にもビジネスモデルや今後の成長戦略など、気になる部分はたくさんありましたので、ぜひ決算資料を読んでみてください。

では続いて、株価がなぜストップ安になるほど大幅に下がったのか、その理由を解説していきます。

ストップ安になるほど大幅下落の理由

ストップ安になるほど大幅下落した理由は下記の通りです。

<ストップ安になるほど大幅下落した理由>

・メインセグメントの成長鈍化懸念

ー 売上の半分以上を占めるマネジメントコンサルティングサービスの伸び悩み

ー KPIが前四半期より低下

・新中期経営計画より、利益創出の後ろ倒し

上述してきたことから、成長鈍化懸念についてはおわかりいただけたかと思います。

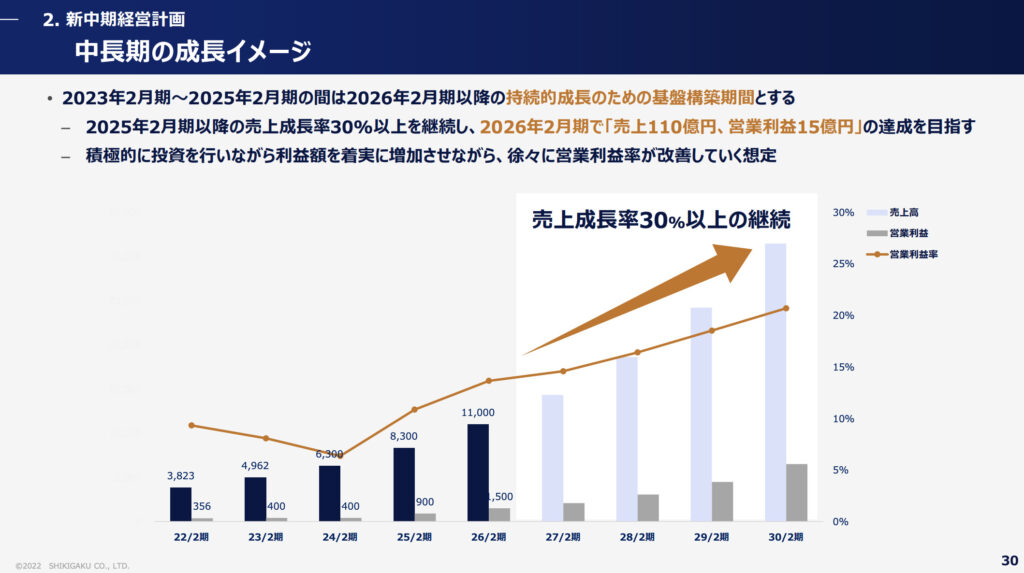

ここでは、利益創出の後ろ倒しの説明をしていきます。では、下図をご覧ください。こちらは決算説明資料より引用しました「新中期経営計画」です。

上図をもとに、当初の計画と新中期経営計画を比較します。

<当初計画→新計画>

2024年度

・売上高 :63億円→63億円(変わらず)

・営業利益:15.6億円→4億円(大幅減)

この営業利益減少が、ストップ安の大きな理由です。識学としては、今が先行投資のタイミングと見ているようですが、投資家たちは当初の計画を見越して投資していました。「2024年度にはこれだけの利益が生まれるから、これくらいの株価になるだろう」と見込んでいた投資家は多いことでしょう。

そのために、今回の新計画設定による利益創出の後ろ倒しについて、投資家たちが嫌気をさし株が手放されました。だから株価が利益減に合わせて、大幅下落に至ったと考えられます。

ちなみに、当初の計画段階での当ブログ独自で算出した目標株価については、以前のこちらの記事で解説しています。後日こちらも、今回の新中期経営計画に合わせて、修正する予定です。ぜひ読んでみてください。

まとめ

以下、今回の記事のまとめです。

<決算内容>

・営業利益実績が予想を下回った

・2023年度業績予想:売上成長率は以前高い

・メインセグメントの成長鈍化懸念

・ストック収益モデルのサービスは堅調

<ストップ安になるほど大幅下落した理由>

・メインサービスの成長鈍化懸念

ー 売上の半分以上を占めるマネジメントコンサルティングサービスの伸び悩み

ー KPIが前四半期より低下

・新中期経営計画より、利益創出の後ろ倒し

→これを基準としていた投資家が多かった

→2024年度時点での利益が大幅減を見て、株を手放した

みなさんは、どうお考えですか?

さいごに

今回は、前回から連続で株価ストップ安になってしまった識学の決算分析をし、株価が大幅に下げた理由を解説しました。

当ブログとしても、期待外れの決算でした。一度こういう計画の修正があると、「また修正あるんじゃないか」と心配になってしまい投資しづらくなります。また、KPIやメインセグメントから見ても成長鈍化懸念を感じるので、そこも心配ですね。

改めて、新中期経営計画での目標株価を算出し、そして成長鈍化懸念も払拭された時に割安な株価だったら投資したいです。

いかがでしたか?参考になりましたか?

それとも、「ここはどうかな」と違う意見ですか?

今回の当ブログの考えと違う方がいらっしゃったり、参考になった方がいらっしゃれば、ご意見・コメントいただけると嬉しいです!

株式投資に絶対はありません。ぜひ皆さん、ご自身でも一度調べてみてください!投資はあくまでも自己責任に基づき、自身でご判断願います。

他の銘柄の最新決算分析を読みたい場合は、下の記事でまとめています。

現在、ブログを更新中です!

このブログでは、平凡サラリーマンである僕が、投資と生きていくために得た知識や技術、経験、変化をアップしていきます。主に、投資手法・銘柄分析・おすすめ本の紹介などをアップしていきます。ときどき、サラリーマンの方向けにタメになるような情報もアップできれば、と考えています。

ぜひ、他の記事もご覧ください!

当ブログでは、注目銘柄の目標株価を算出しています。気になる方は、下の記事をご覧ください。

また、当ブログでは「小型成長株投資」をメインにしています。サラリーマンの方にオススメできる小型成長株投資法の解説については、下の記事からどうぞ。

ここまで読んでくださり、ありがとうございます。

「投資を始めたい」「サラリーマンでも投資できるかな」「小型株始めたいな」という方の参考になれば幸いです!

これからも、どうぞよろしくお願いいたします!

コメント