どうもこんにちは、ヒラです。

みなさんは、ビザスクという銘柄はご存知ですか?

ビザスクは、ビジネス領域に特化した日本有数のナレッジシェア・プラットフォームを運営する企業です。先日に米国企業Colemanを買収したことで、さらに注目度が増しました。

そんなビザスクですが、1/14に決算発表がありました。決算短信を見てみると、業績予想に対して営業収益進捗率は55%でした。3Q時点で55%は心配になる人がいるかもしれませんが、これは順調です。

ということで今回は、3Q時点で営業収益進捗率55%のビザスクの決算を分析しつつ、業績進捗が順調な理由を解説していきます。

→最新の決算分析については、下の記事で解説しています。

最新の決算分析を読みたい方は下からどうぞ。

この記事は、

・分析の仕方を知りたい

・ビザスクについての情報を共有したい

・意見交換したい

・分析についてアドバイスしたい

上記のような方におすすめです!

前回の決算内容については下の記事で分析しました。業績の推移が分かり、今回の記事もより分かりやすくなります。ぜひ、こちらもご確認ください。

では、早速行ってみましょう!

株価チャート確認

下の株価チャートをご覧ください。こちらはビザスクの直近6ヶ月日足チャートです。

見ての通り、8月中旬に出来高を伴って大きく株価上昇し始めました。これは上述しました「米国企業Colemanの買収」のニュースによるものです。

その後は大きく波打ちながらも横ばいが続きましたが、11月後半から株価は下がり続けています。これはグロース株の相場悪化したためです。このグロース株相場の悪化の主な理由は下記のとおりです。

<グロース株相場悪化の理由>

・米国でのテーパリング早期化

ー 利上げ早期化

ー 米国長期金利上昇

→ 株式のリターンに対して相対的評価低下

さらに日本では、首相による金融所得課税増税発言や新型コロナ感染拡大により、株式市場全体が盛り下がっています。

そんな中、1/14の取引時間後に決算発表がありました。どんな決算だったのでしょうか?

では、今回の決算内容を確認しましょう。

決算内容

決算のみどころ

当ブログでは、今後成長が期待できる銘柄の一つとしてもビザスクをみています。したがって、一番重要視したいのが「成長性」に関してです。そのため、下記の項目に着目します。

項目としては、

・損益(売上や利益)

・投資(事業拡大)

・ニュース(事業拡大、新規事業について)

について着目していきます。

もちろん、他のバランスシートやキャッシュ・フローも大切です。そこにも目を通しますが、この記事では重視するところを取り上げていきます。

業績

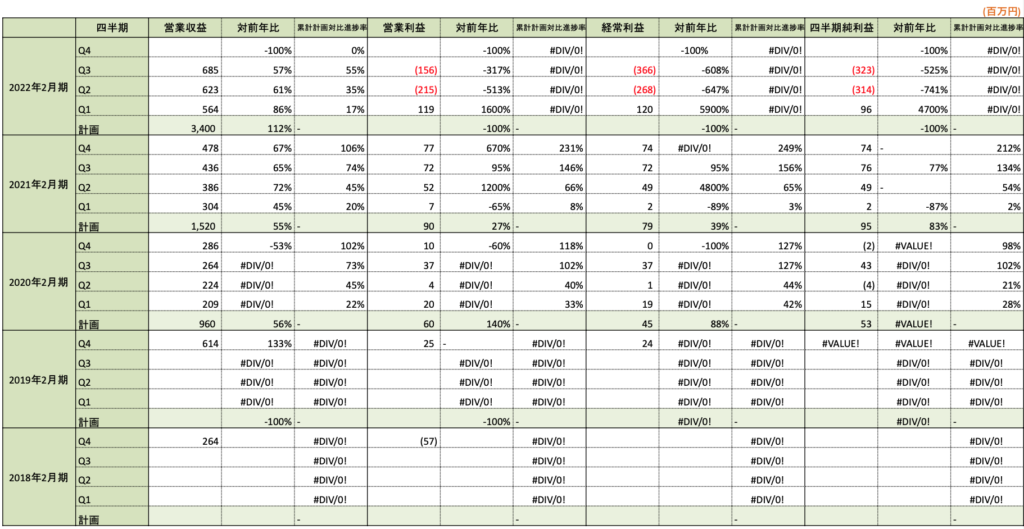

直近では、2022年2月期の第3四半期決算が発表されました。

短信では、売上や利益が累計で出されています。当ブログでは、四半期ごとの売上や利益を算出し、前年と比較しています。下の表をご覧ください。

四半期ごとに

・営業収益、営業利益、経常利益、純利益

・各対前年比(%)

・各累計計画対比進捗率(%)

を算出しています。

上の表をもとに、ポイントを絞って解説します。

進捗率

まず、注目していただきたいのは、進捗率です。

表をみると、3Q時点で営業収益進捗率が55%と心配になってしまいます。しかし、安心してください。こちらは順調です。というのも、今期業績予想は買収したColemanの業績寄与が含まれています。今期は、そのColemanの業績は4Qのみ寄与されるので、3Q時点では進捗率が低く見えてしまうのです。

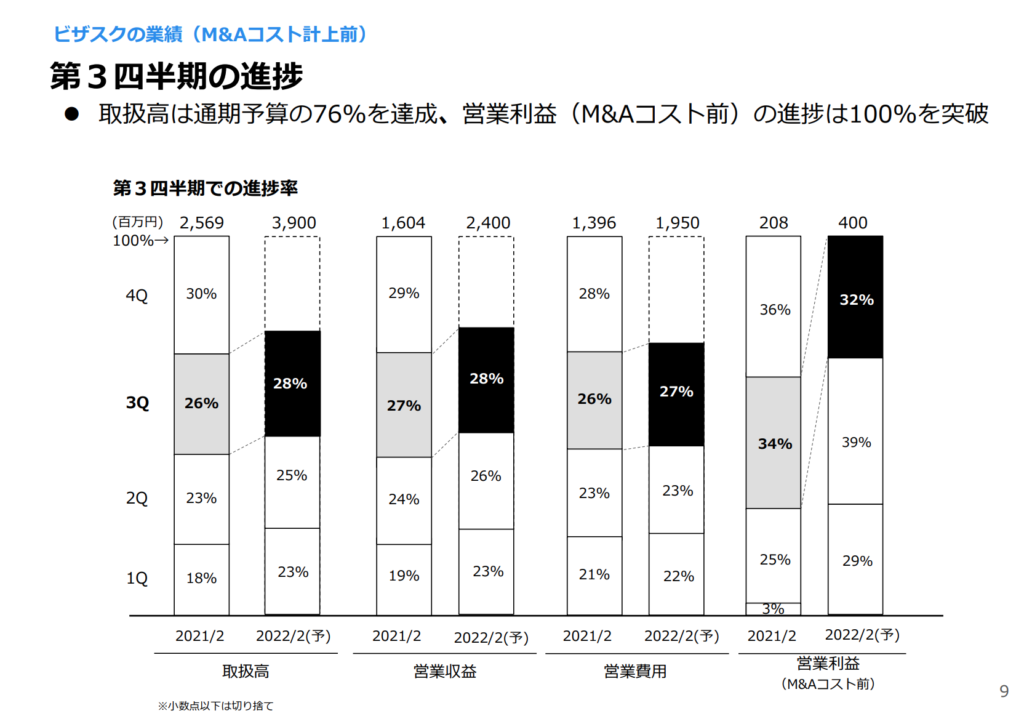

では、単独でみるとどうなのか確認します。下図をご覧ください。こちらは決算説明資料にありました「第3四半期の進捗」についての資料です。

単独で3Q時点で、取扱高/営業収益/営業利益の順に、進捗率は76%/77%/100%と順調なことが分かります。さらに、前年よりも好調なペースなことが分かります。

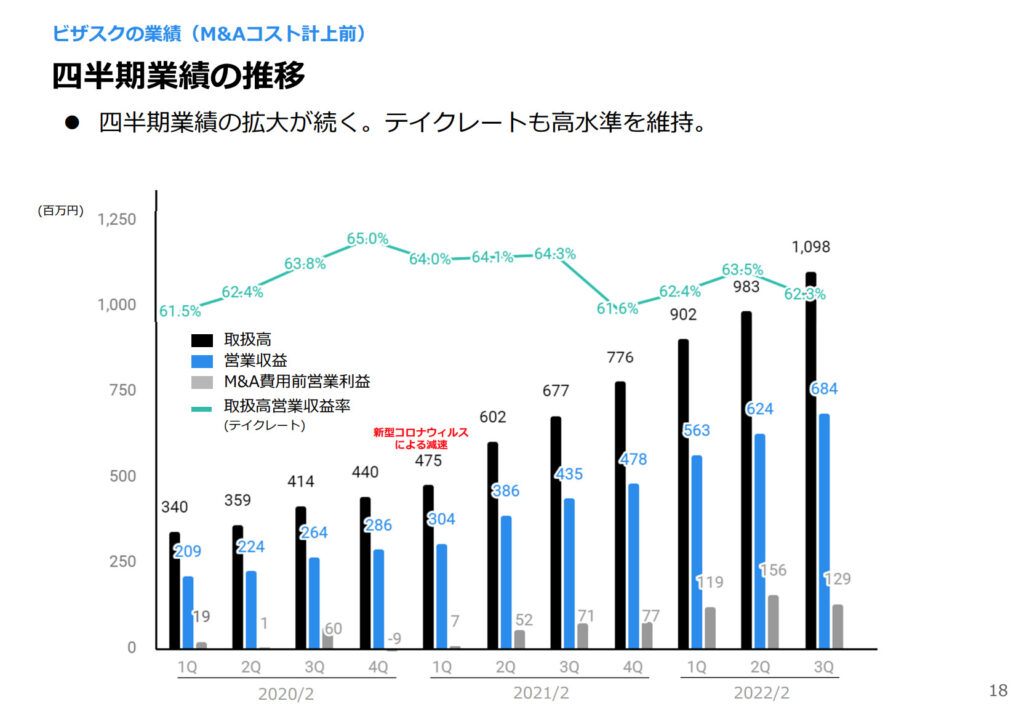

四半期ベースの収益

次に、注目していただきたいのが、四半期ベースの収益です。

表をみると、営業収益は過去最高益です。さすが、ストック型の収益モデルです。ただ、営業利益以下は、M&Aによる費用によりマイナスになっています。

ここで、M&Aコスト計上前をみることで、本来の成長性も見ていきます。下図も併せてご覧ください。こちらは今回の決算説明資料にありました「ビザスク単体でのM&Aコスト計上前四半期業績の推移」です。

見ての通り、M&Aコスト計上前であれば、営業収益・営業利益ともに右肩上がりということが分かりますね。テイクレートも高水準で維持できていることが分かり、これは好感が持てますね。

では、続いて成長基盤となるKPIについても確認しておきましょう。

KPI

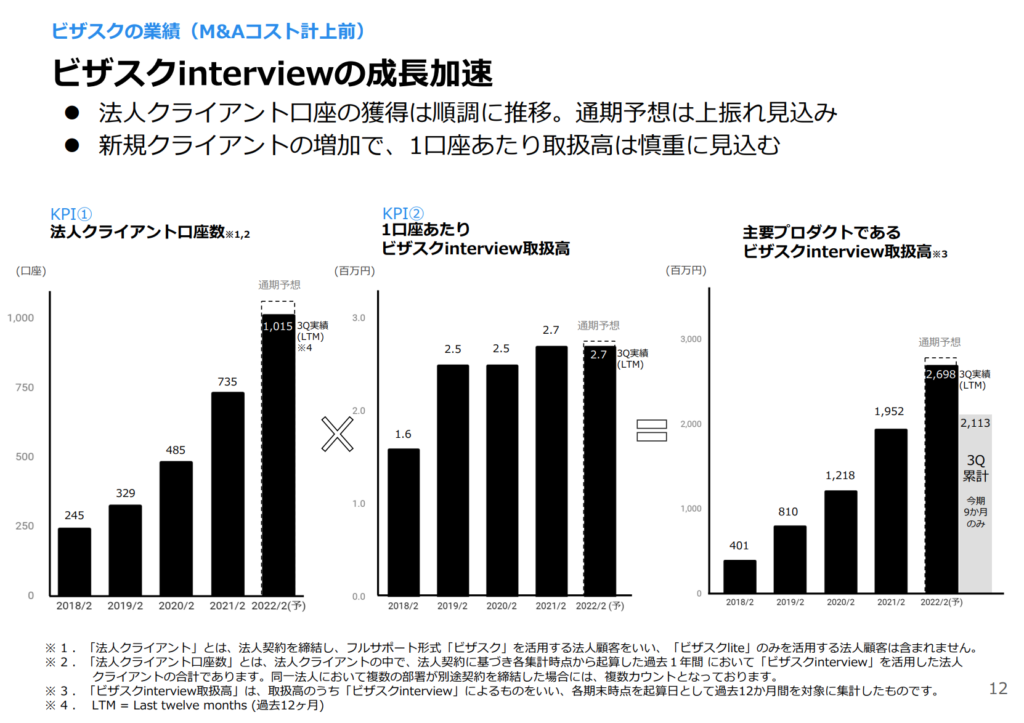

上述しましたように、ビザスクでは「法人クライアント口座数・1口座あたりの取扱高」がKPIです。

簡単にいうと、営業収益はざっくりと「口座数×1口座あたりの取扱高」から算出できます。よって、こちらが収益の成長に大きく関わってきます。では、下図をご覧ください。こちらは直近決算説明資料から抜粋しました「KPI」についての資料です。

見ての通り、法人クライアント口座数は3Q時点でほぼ業績予想の水準まできています。1口座あたりビザスクinterview取扱高も高水準をキープできているので好感が持てます。これが取扱高の伸びの源泉です。ビザスク単体ではありますが、成長基盤の伸びが感じ取れます。

M&Aの影響/Colemanのポテンシャルや成長ビジョンに対しての解説は、前回の記事で解説しています。気になる方は、ぜひお読みください。

また、この成長率や成長ビジョンに対して、「今の株価は割安なのか、割高なのか」投資家によって感じ方は変わるでしょう。当ブログとしても、目標株価を算出し、現在の株価と比較して割安かどうか見てから投資します。その目標株価については、また後日アウトプットしますね。

→目標株価については、下の記事で解説しています。

目標株価を知りたい方は下からどうぞ。

まとめ

以下、今回の記事のまとめです。

<決算内容>

・今期通期業績予想から見た進捗率は55%

・四半期営業収益は過去最高額

・KPI好調

<3Q時点で進捗率55%でも順調な理由>

・買収したColemanの業績寄与は4Qから

・ビザスク単体なら、進捗順調

みなさんは、どうお考えですか?

さいごに

今回は、3Q時点で営業収益進捗率55%のビザスクの決算を分析しつつ、業績進捗が順調な理由を解説しました。

当ブログとしては良い決算だと感じました。しかし、買うかどうかは別です。ビザスク単独でみれば好調なので、業績予想の上方修正も期待したのですが、ありませんでしたね。また、現在はグロース株には厳しい相場なので、もう少し様子を見ながら目標株価と照らし合わせて、良いタイミングで投資したいです。

いかがでしたか?参考になりましたか?それとも、「ここはどうかな」と違う意見ですか?

今回の当ブログの考えと違う方がいらっしゃったり、参考になった方がいらっしゃれば、ご意見・コメントいただけると嬉しいです!

株式投資に絶対はありません。ぜひ皆さん、ご自身でも一度調べてみてください!投資はあくまでも自己責任に基づき、自身でご判断願います。

他の銘柄の最新決算分析を読みたい場合は、下の記事でまとめています。

現在、ブログを更新中です!

このブログでは、平凡サラリーマンである僕が、投資と生きていくために得た知識や技術、経験、変化をアップしていきます。

主に、投資手法・銘柄分析・おすすめ本の紹介などをアップしていきます。

ときどき、サラリーマンの方向けにタメになるような情報もアップできれば、と考えています。

ぜひ、他の記事もご覧ください!

当ブログでは、注目銘柄の目標株価を算出しています。気になる方は、下の記事をご覧ください。

また、当ブログでは「小型成長株投資」をメインにしています。サラリーマンの方にオススメできる小型成長株投資法の解説については、下の記事からどうぞ。

ここまで読んでくださり、ありがとうございます。

「投資を始めたい」「サラリーマンでも投資できるかな」「小型株始めたいな」という方の参考になれば幸いです!

これからも、どうぞよろしくお願いいたします!

コメント