どうもこんにちは、ヒラです。

みなさんは、ビザスクという銘柄はご存知ですか?

ビザスクは、ビジネス領域に特化した日本有数のナレッジシェア・プラットフォームを運営する企業です。先日に米国企業Colemanを買収したことで、さらに注目度が増しました。

そんなビザスクですが、10/15に決算発表がありました。決算短信を見てみると、赤字に転落していました。これは大丈夫なのでしょうか?高い成長性はまだあるのでしょうか?

ということで今回は、赤字に転落してしまったビザスクの決算を分析し、高い成長性の有無とM&Aの影響を解説していきます。

→最新の決算分析については、下の記事で解説しています。

最新の決算分析を読みたい方は下からどうぞ。

この記事は、

・分析の仕方を知りたい

・ビザスクについての情報を共有したい

・意見交換したい

・分析についてアドバイスしたい

上記のような方におすすめです!

前回の決算内容については下の記事で分析しました。業績の推移が分かり、今回の記事もより分かりやすくなります。ぜひ、こちらもご確認ください。

では、早速行ってみましょう!

株価チャート確認

下の株価チャートをご覧ください。こちらはビザスクの直近6ヶ月日足チャートです。

見ての通り、緩やかに波打っていた株価が、8月中旬に出来高を伴って大きく株価上昇し始めました。これは上述しました「米国企業Colemanの買収」のニュースによるものです。株価はニュース前と高値を比べると、+79%まで上がったのです。とても期待値が高いことが分かりますね。

その後、「中国大手不動産企業の倒産リスク」「米国のデフォルト危機」「新政権での金融所得課税増税」などのニュースにより、世界的なリスクオフのために株が手放され、相場が悪化してしまいました。それにつられて、ビザスクも株価が下がってしまいました。

しかし、ニュースがひと段落して、また株価は上がってきました。そんな中、10/15の取引時間後に決算発表がありました。さて、どんな決算だったのでしょうか?

では、今回の決算内容を確認しましょう。

決算内容

決算のみどころ

当ブログでは、今後成長が期待できる銘柄の一つとしてもビザスクをみています。したがって、一番重要視したいのが「成長性」に関してです。そのため、下記の項目に着目します。

項目としては、

・損益(売上や利益)

・投資(事業拡大)

・ニュース(事業拡大、新規事業について)

について着目していきます。

もちろん、他のバランスシートやキャッシュ・フローも大切です。そこにも目を通しますが、この記事では重視するところを取り上げていきます。

業績予想の修正

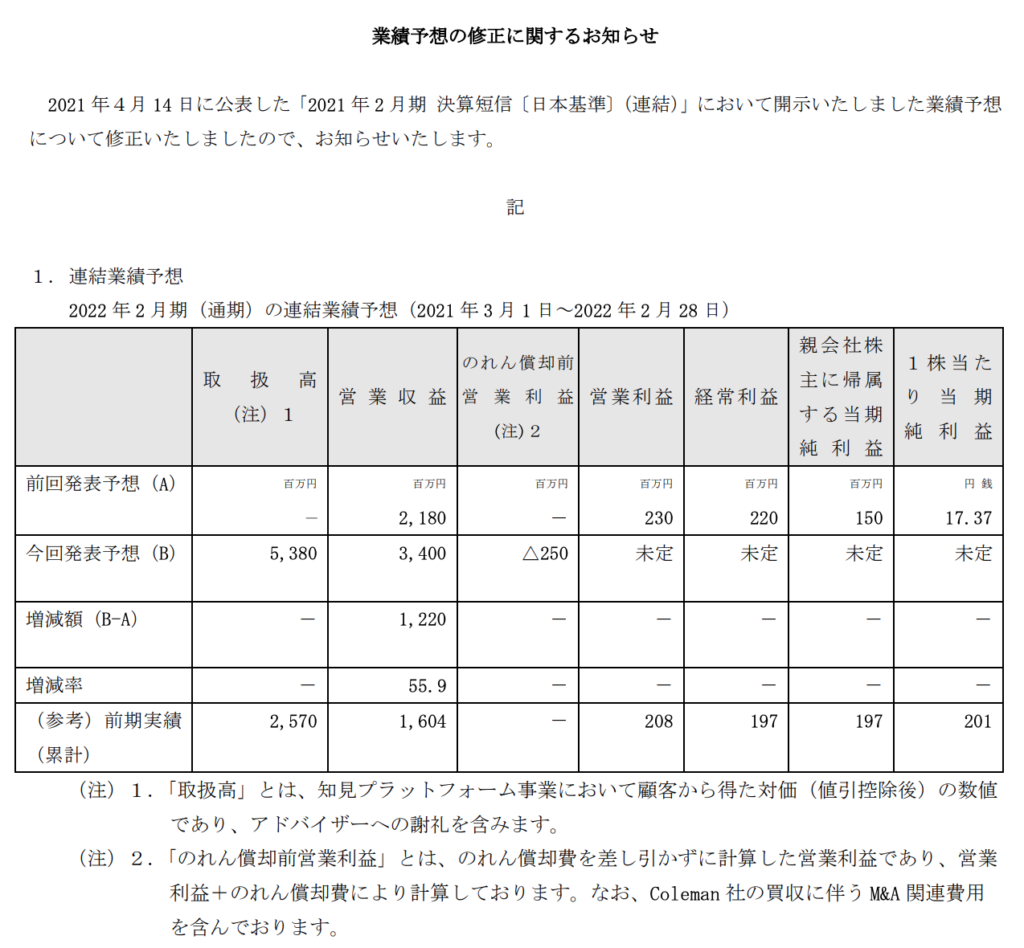

まず先に説明しておくことがあります。下図をご覧ください。今回の決算発表と併せて、「業績予想の修正」も公表されました。その資料です。

見てみると、営業収益は+55.9%増と、大幅増加していますが、営業利益以下は未定になってしまいました。この理由は、やはり上述した米国企業Coleman買収のためです。

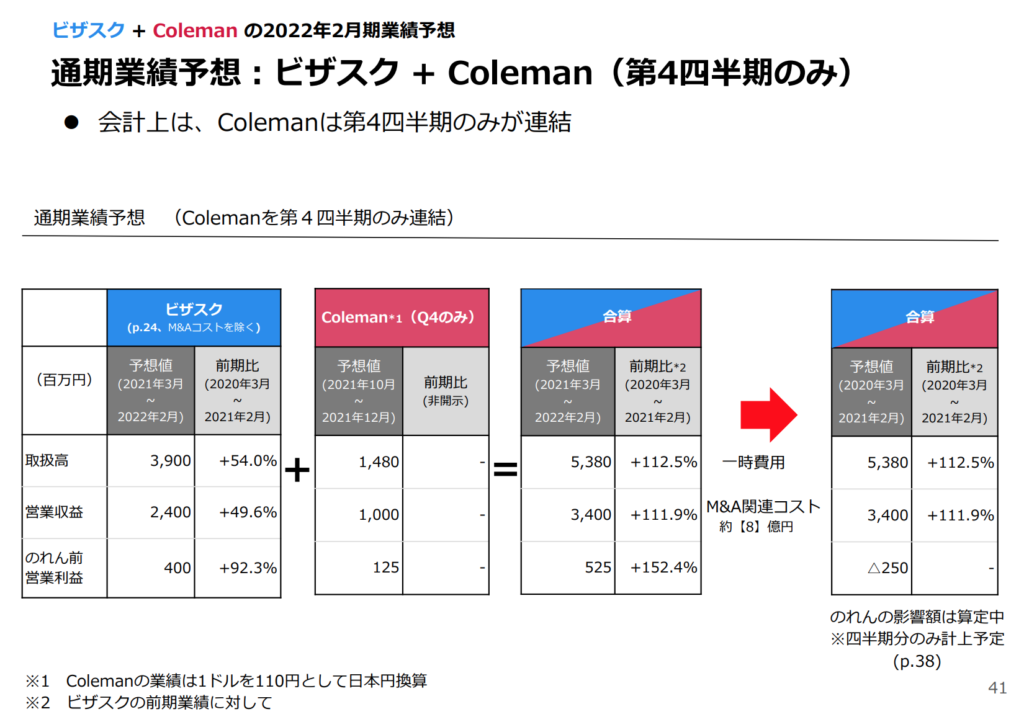

では、どうして買収によってこの数字になったのか確認します。下図をご覧ください。こちらは決算説明資料にありました「通期連結業績予想」についての資料です。

まず、ビザスク単体で業績が好調なために、営業収益・営業利益予想が上方修正されています。そこに、4Qのみ反映されるColemanの業績が加算されたのです。そして、そこからM&Aコストが引かれ、のれん前営業利益はマイナスになってしまいました。営業利益・経常利益・純利益に関しては、今回のM&Aの影響を精査中のために、未定としているようです。ただ、のれん前営業利益でマイナスなので、赤字には違いないでしょう。あとはどれくらいの大きい赤字かということですね。

この結果、赤字転落も営業収益は前年比+111.9%と大躍進の予想となったわけです。しかし、これは判断が難しいですね。もう少しM&Aの影響について、詳しくみる必要がありますね。後述します。

では、好調だったビザスク単体の業績も確認しておきます。

業績

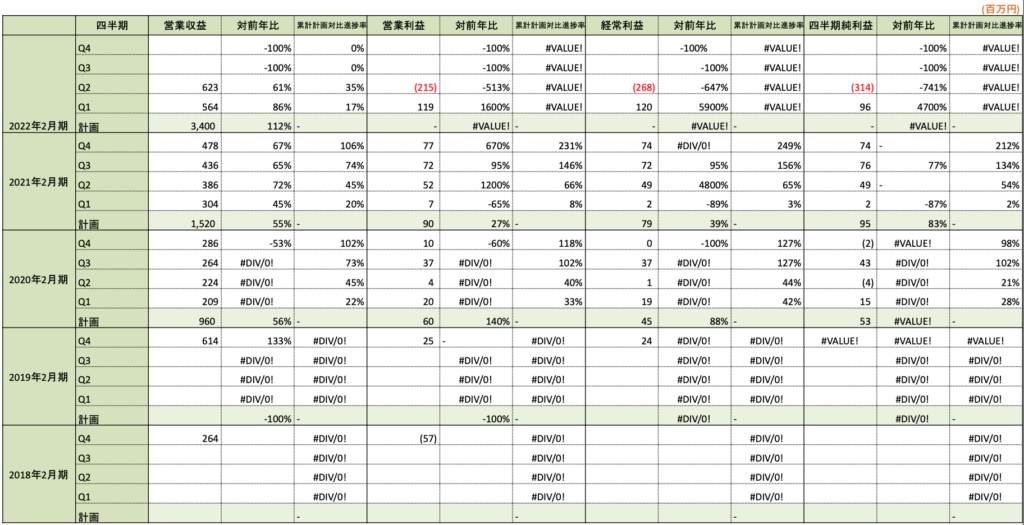

直近では、2022年2月期の第2四半期決算が発表されました。

短信では、売上や利益が累計で出されています。当ブログでは、四半期ごとの売上や利益を算出し、前年と比較しています。下の表をご覧ください。

四半期ごとに

・営業収益、営業利益、経常利益、純利益

・各対前年比(%)

・各累計計画対比進捗率(%)

を算出しています。

※上述しましたように、M&Aにより業績予想が修正されました。4Qに米国企業Colemanの業績が連結されます。

以上を踏まえた上で、注目ポイントを解説します。

四半期ベースの収益

まず、注目していただきたいのが、四半期ベースの収益です。表をみると、営業収益は過去最高益です。ただ、営業利益以下は、M&Aによる費用によりマイナスになってしまい、累計でも赤字になってしまいました。

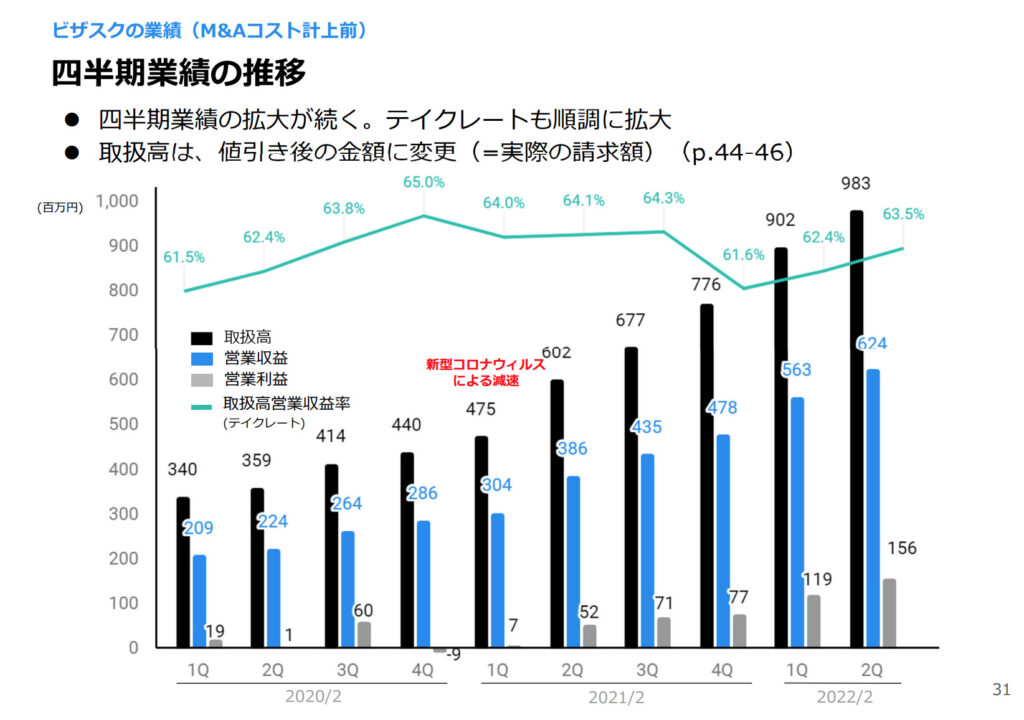

M&Aコスト計上前をみることで、本来の成長性も見えてきます。なので、下図も合わせてご覧ください。こちらは今回の決算説明資料にありました「ビザスク単体でのM&Aコスト計上前四半期業績の推移」です。

見ての通り、M&Aコスト計上前であれば、営業収益・営業利益ともに右肩上がりということが分かりますね。テイクレートも改善してきており、成長性が維持できていることが分かり、これは好感が持てますね。

進捗率

いつも当ブログを見ている方ならわかると思いますが、進捗率はよく注目ポイントとして挙げています。しかし、今回は4Qに大きくColemanの営業収益が加わることが予想できるので、今の時点での進捗率を見てもあまり重要視されません。よって今回進捗率については触れません。

では、続いて成長基盤となるKPIについても確認しておきましょう。

KPI

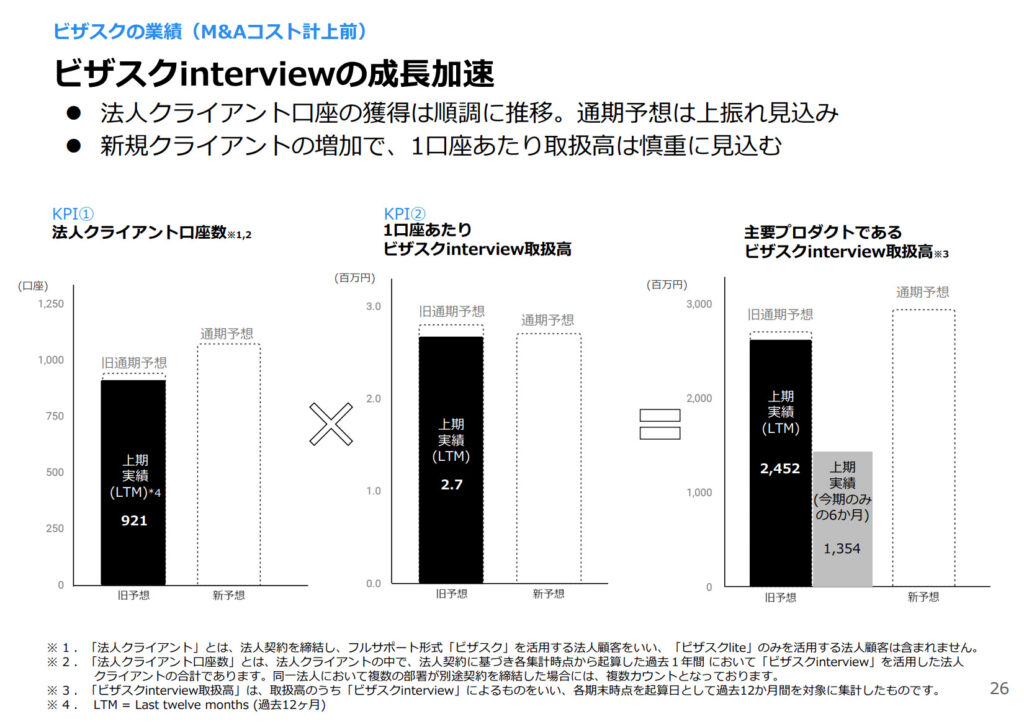

上述しましたように、ビザスクでは「法人クライアント口座数・1口座あたりの取扱高」がKPIです。簡単にいうと、営業収益はざっくりと「口座数×1口座あたりの取扱高」から算出できます。よって、こちらが収益の成長に大きく関わってきます。では、下図をご覧ください。こちらは直近決算説明資料から抜粋しました「KPI」についての資料です。

見ての通り、法人クライアント口座数は上振れの予想がされています。そのために、取扱高も上振れを想定しています。ビザスク単体ではありますが、成長基盤の伸びが感じ取れます。

では、ビザスク単体では成長性があることは分かりましたが、M&Aによる影響はどれほどのものになるのか確認します。

M&Aによる影響

通期連結業績

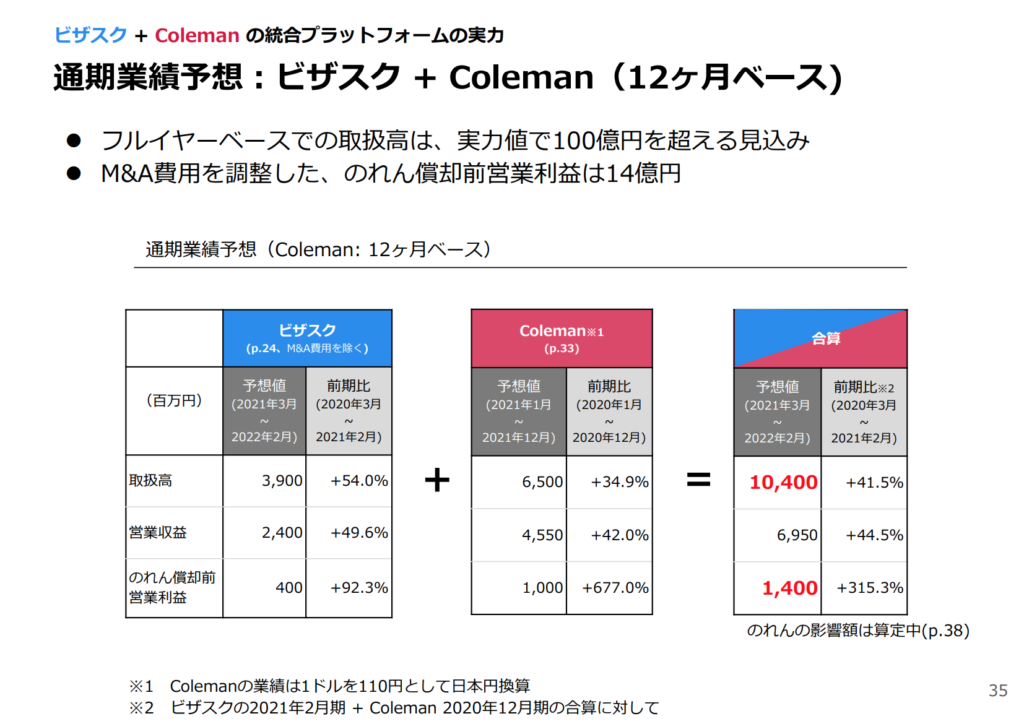

中長期投資家が気になるのが、M&Aによって「そもそも一年でどれくらいの業績を出すようになるのか」についてです。それについては下図をご覧ください。こちらは直近決算説明資料から抜粋しました「12ヶ月ベースの通期連結業績予想」についての資料です。

見てみると、12ヶ月ベースだと取扱高:100億円以上、営業収益:70億円程度のポテンシャルがあります。これまでも高い成長率でしたが、数値的に一気に3,4年ジャンプしたような感覚ですね。

ただ、ビザスクはこれまでの実績から成長性があるのは分かりましたが、Colemanは成長性あるのでしょうか?

Colemanの成長性

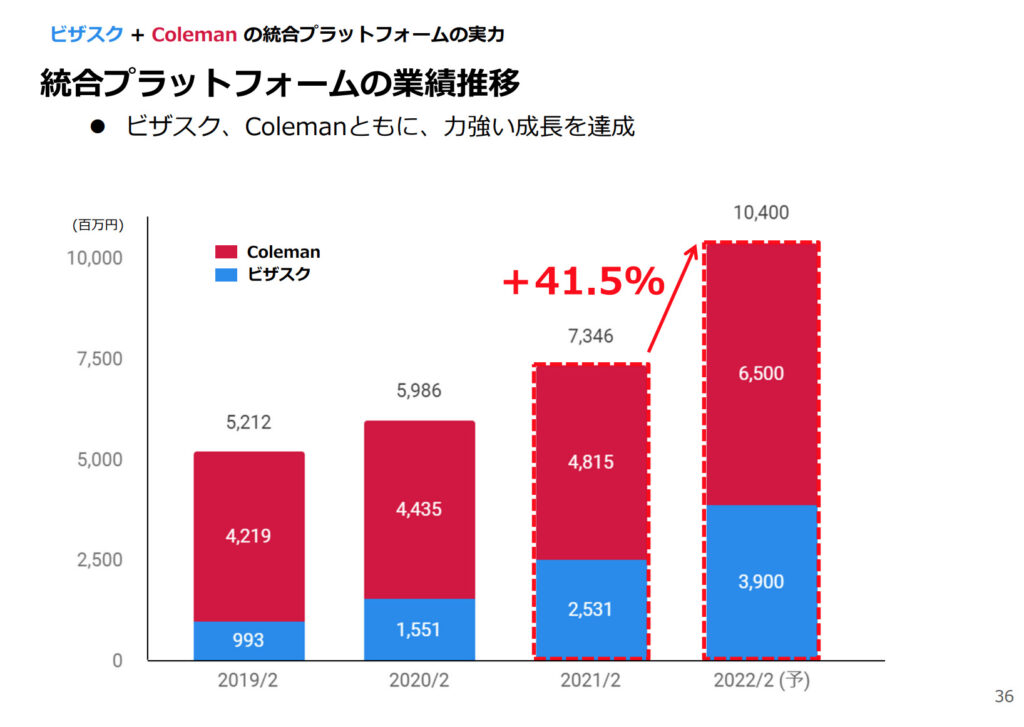

下図をご覧ください。こちらは直近決算説明資料から抜粋しました「統合プラットフォームの業績推移」についての資料です。

Coleman取扱高の推移を見てみると、今期は前年比+35%増加を予想しています。ビザスクほどではありませんが、高い成長率です。来期はこの高成長のColemanの業績が通期分加算されるとなると、ビザスクは来期も高い成長率として数値が出てくることが推測できます。なので、来期予想見て「高い成長率だ」と言ってすぐに飛びつかないように気をつけます。

では、どこまで成長するのでしょうか?

成長ビジョン

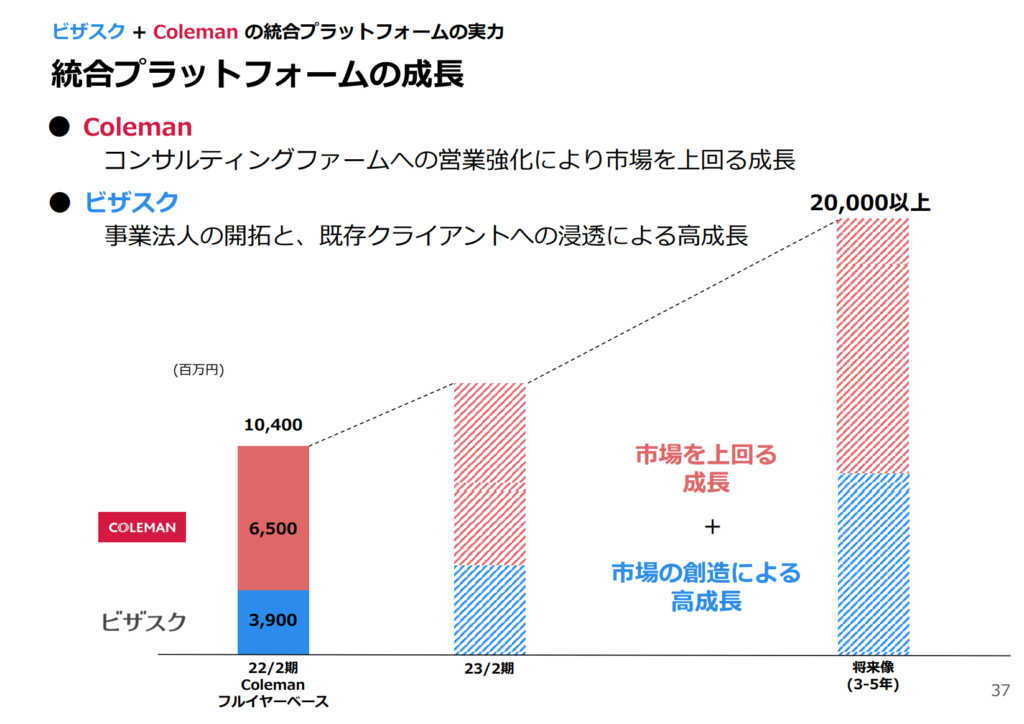

成長ビジョンが公表されていました。下図をご覧ください。こちらは決算説明資料にありました「統合プラットフォームの成長」に関する資料です。

ビザスクとしては、将来3〜5年後に連結取扱高:200億円以上まで引き上げるようです。つまり、3〜5年で取扱高を2倍にするのです。年平均の成長率にすると、3年の場合:年平均+30%、5年の場合:年平均+15%程度の成長になります。これは高い成長率が期待でき、今後が楽しみですね。

他にもColemanの強みや成長投資など、気になる部分がありましたので、ぜひ決算資料も一度読んでみてください。

以上、当ブログとしては好決算に感じました。今回出てきた数値は単純な加算が多かったように感じます。今後シナジー効果で、新たな事業開拓や事業拡大スピードの向上などされれば、さらなる上振れも期待できそうです。

しかし、この成長率や成長ビジョンに対して、「今の株価は割安なのか、割高なのか」投資家によって感じ方は変わるでしょう。当ブログとしても、目標株価を算出し、現在の株価と比較して割安かどうか見てから投資します。その目標株価については、また後日アウトプットしますね。

→目標株価については、下の記事で解説しています。

目標株価を知りたい方は下からどうぞ。

まとめ

以下、今回の記事のまとめです。

<決算内容>

・業績予想の修正

ー M&Aによる営業収益の増加とコスト計上

・ビザスク単体では収益やKPIも含め、高い成長性あり

<M&Aの影響>

・Coleman

ー ビザスクよりも大きい取扱高と収益

→ 来期は12ヶ月分加算されるため、成長率は高く現れる=注意!

ービザスクほどではないが、高い成長率

・シナジー効果に期待したい

・3〜5年で取扱高を2倍

みなさんは、どうお考えですか?

さいごに

今回は、赤字に転落してしまったビザスクの決算を分析し、高い成長性の有無とM&Aの影響を解説しました。

当ブログとしては良い決算だと感じました。しかし、買うかどうかは別です。当ブログの投資法としては、これが大きく上がった株価に対して割安かどうかを調べないと買いません。目標株価を算出してみて、今の株価と比較して割安だったら買いの検討をしてみます。目標株価については、また後日に別の記事でアウトプットしますね。

いかがでしたか?参考になりましたか?それとも、「ここはどうかな」と違う意見ですか?

今回の当ブログの考えと違う方がいらっしゃったり、参考になった方がいらっしゃれば、ご意見・コメントいただけると嬉しいです!

株式投資に絶対はありません。ぜひ皆さん、ご自身でも一度調べてみてください!投資はあくまでも自己責任に基づき、自身でご判断願います。

現在、ブログを更新中です!

このブログでは、平凡サラリーマンである僕が、投資と生きていくために得た知識や技術、経験、変化をアップしていきます。

主に、投資手法・銘柄分析・おすすめ本の紹介などをアップしていきます。

ときどき、サラリーマンの方向けにタメになるような情報もアップできれば、と考えています。

ぜひ、他の記事もご覧ください!

ここまで読んでくださり、ありがとうございます。

「投資を始めたい」「サラリーマンでも投資できるかな」「小型株始めたいな」という方の参考になれば幸いです!

これからも、どうぞよろしくお願いいたします!

コメント