どうもこんにちは、平凡サラリーマン投資家のヒラです。

みなさんは、関通という銘柄をご存知ですか?

関通は、主にEC及び通信販売事業を展開するお客様の販売商品の入庫、在庫管理及び出庫等の配送センター業務を代行するEC・通販物流支援サービスをしている企業です。他にも自社開発の倉庫管理システム「クラウドトーマス」も提供しています。

そんな関通ですが、1/14の取引時間後に決算発表がありました。決算短信を見てみると、前年比で利益が倍増していました。倍どころか、2.7倍です。これは株価上昇が期待できそうです。ただ、投資するなら、利益倍増という点だけではなく、他の売上高やKPIなどの項目についても確認しておきましょう。

というわけで今回は、利益が倍増した関通の直近決算を分析し、株価が上がるかを解説していきます。

この記事は、

・分析の仕方を知りたい

・関通についての情報を共有したい

・意見交換したい

・分析についてアドバイスしたい

上記のような方におすすめです!

前回の決算内容については下の記事で分析しました。業績の推移が分かり、今回の記事もより分かりやすくなります。ぜひ、こちらもご確認ください。

では、早速行ってみましょう!

株価チャートを確認

まず、下のチャートをご覧ください。こちらは直近6ヶ月の関通の日足チャートです。

昨年の7月に業績予想の上方修正と株式分割の公表を機に、株価は大きく上がりましたが、昨年の10月決算発表を機に、株価はずっと下がり続けています。その決算については、前回の記事で解説しています。気になる方は、読んでみてください。

1/14の取引時間後に、決算発表がありました。決算短信をみると、前年比で営業利益以下が全て倍増していました。これは株価上昇が期待できそうですよね。でも、しっかりと売上高やKPIなどの他の項目も確認しておきましょう。

では紐解くために、直近の決算内容を確認しましょう。

決算内容

決算のみどころ

当ブログとしては、今後成長が期待できるグロース株の一つとして、関通を見ています。したがって、一番重要視したいのが「成長性」に関してです。そのため、下記の項目に着目します。

項目としては、

・損益(売上や利益)

・投資(事業拡大)

・ニュース(事業拡大、新規事業について)

について着目していきます。

もちろん、他のバランスシートやキャッシュ・フローも大切です。そこにも目を通しますが、この記事では重視するところを取り上げていきます。

業績

今回は、2022年2月期の第3四半期決算が発表されました。

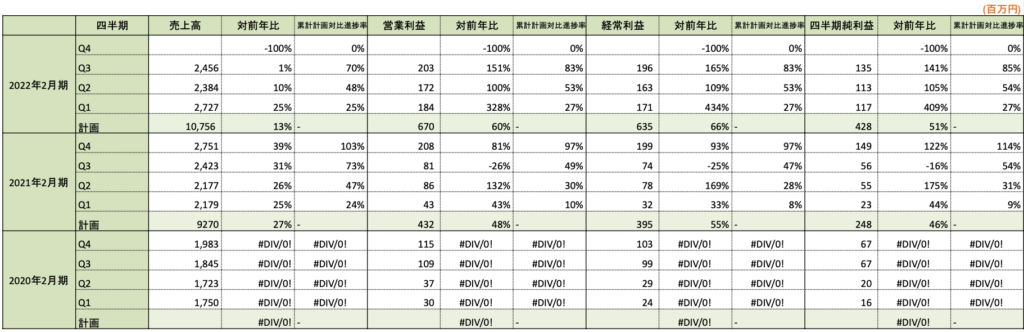

短信では、売上や利益が累計で出されています。当ブログでは、四半期ごとの売上や利益を算出し、前年と比較しています。下の表をご覧ください。

四半期ごとに

・売上、営業利益、経常利益、純利益

・各対前年比(%)

・各累計計画対比進捗率(%)

を算出しています。

昨年の3月に新規上場したばかりでデータが少ないですが、こちらの表をもとに、ポイントを絞って解説します。

進捗率

まず、注目していただきたいのが、進捗率です。

売上収益/営業利益/経常利益/純利益の順で、3Q時点で70%/83%/83%/85%です。売上高の進捗率は少し低く感じますね。

4Qは年末商戦もあるので、一年の中で一番高い売上高になることは推測できます。一応、前年の4Qでは、進捗率30%分の売上高を上げていましたが、ちょっと業績予想達成はギリギリできるかどうかでしょう。

営業利益以下の利益関係に関しては、すでに80%超えと、業績予想達成はできそうですね。3Qまでの累計を前年と比べてみます。

<前年度との3Q累計業績比較>

・売上高 :(2022)7,567百万円/(2021)6,779百万円 →1.1倍

・営業利益:(2022)559百万円/(2021)210百万円 →2.7倍

・経常利益:(2022)530百万円/(2021)184百万円 →2.9倍

・純利益 :(2022)365百万円/(2021)134百万円 →2.7倍

見ての通り、利益関係は倍増以上の増加をしています。これは、低採算取引の見直しにより利益率は改善されたためのようです。これは好感が持てます。

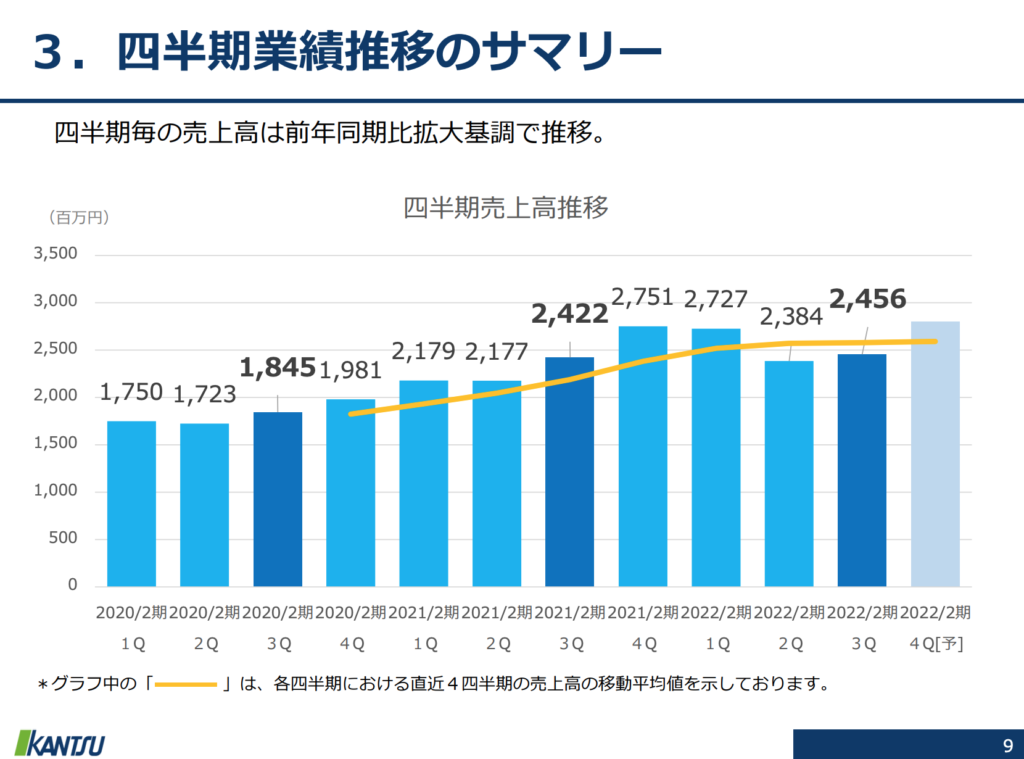

四半期ごとの売上高

次に、注目していただきたいのが、四半期ごとの売上です。下図も併せてご覧ください。こちらは決算説明資料にありました「四半期売上高推移」です。

過去2年の実績をみると、1Q/2Qは横ばい→3Q/4Qで売上増加していました。しかし、今四半期は2Qとほとんど変わらない売上高でした。直近4四半期の売上高の移動平均線を見ても、少し傾きが緩やかになったように見えます。

表の前年比の数値を見ても、2021年度はずっと+30%前後の成長率だったにも関わらず、3Qでは前年比+1%と、成長鈍化を懸念してしまいます。

これは、現在関通では一部のお客様による運賃契約(立替運賃)切替えによる減収が発生しているためのようです。そのため、売上高の伸びが悪くなっているようです。

セグメント別でも確認しておきましょう。

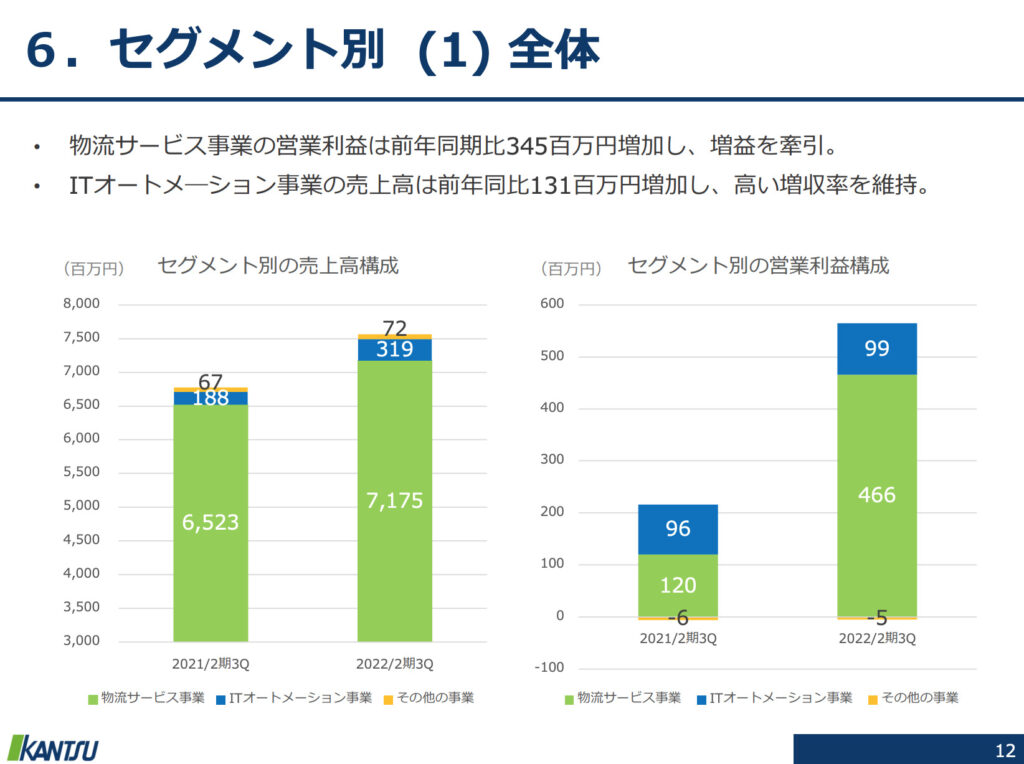

セグメント別

セグメント別の四半期ごとの収益も見ていきましょう。下図をご覧ください。こちらは決算説明資料にありました「セグメント別の収益」です。

図を見ての通り、メインセグメントは「物流サービス」事業です。売上高は、このセグメントが大半を占めています。ITオートメーション事業の売上高の伸びは目を引きますね。

関通としては、物流サービスを基盤、ITオートメーションが成長の柱としているように感じられます。ですが、まだITオートメーションのインパクトは小さいですね。今後に期待です。

成長基盤があるかどうか、KPIについても見ておきましょう。

KPI

ここでは、メインセグメントである物流サービス事業のKPIに注目します。

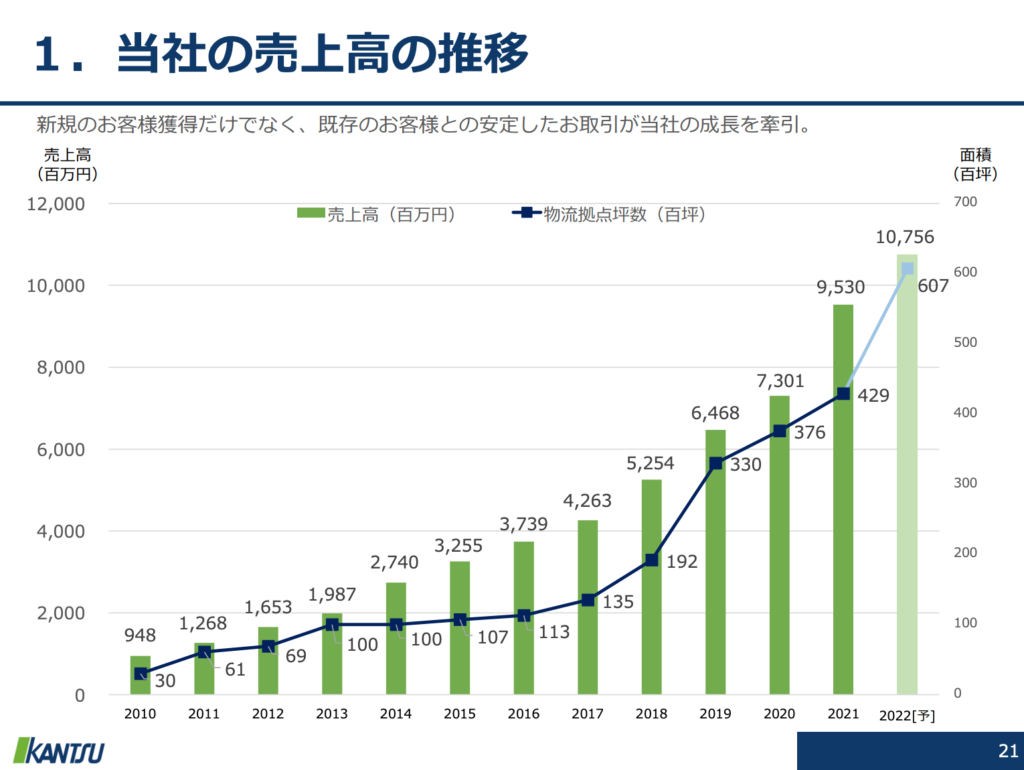

物流拠点坪数

下図をご覧ください。こちらは決算説明資料にありました「物流拠点坪数」についての資料を抜粋しました。

見ての通り、売上高と物流拠点坪数は連動していることが分かります。2022年度にはさらに拠点が拡張するので、今後さらに売上高を伸ばすことができると推測できます。ただ、売上成長のためには、物流拠点の拡張という投資が必要になることも事実です。

つまり、売上成長していても、投資するために利益成長は一時的に停滞するときもあるということです。ここが、単純に売上成長しているからといって、企業成長しているとは考えてはいけない点ですね。

そう考えると、やはりITオートメーション事業のようなシステム販売が、どんどん成長していけば効率が良さそうですね。

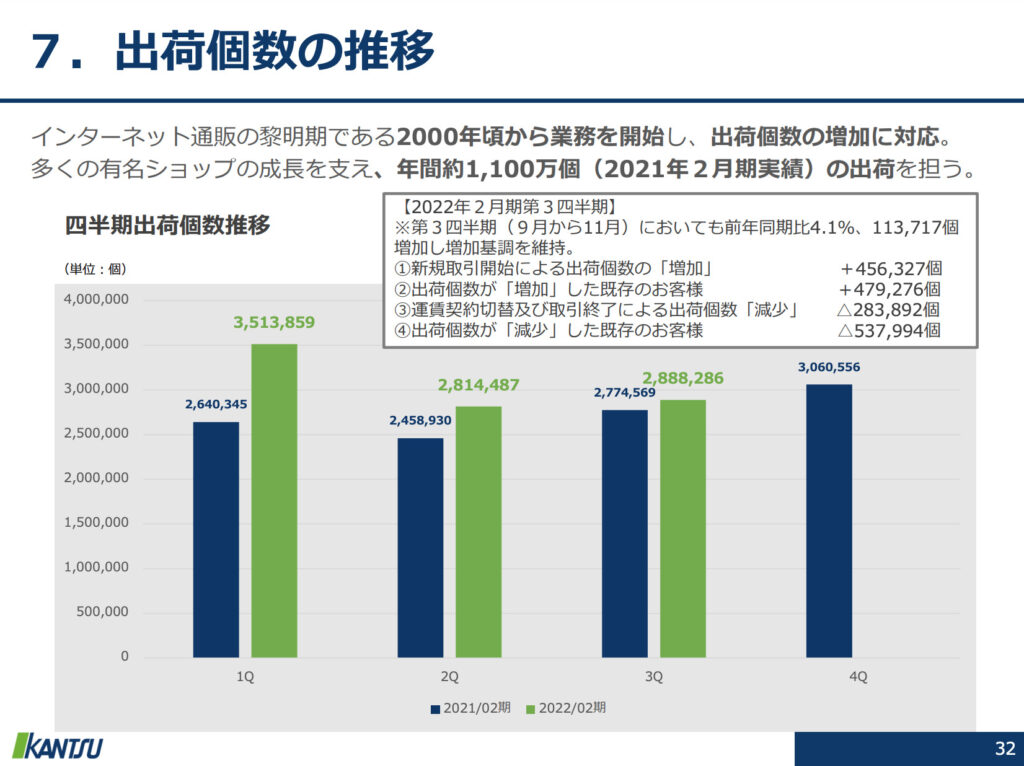

出荷個数

下図をご覧ください。こちらは決算説明資料にありました「物流サービスの出荷個数の推移」についての資料を抜粋しました。

グラフを見ると、1Qでは大きく上回っていた出荷個数ですが、2Q/3Qでは1Qのよりも前年比でのアウトパフォーム量が小さいです。これが上述してきた四半期ごとの売上高にも繋がりますね。2Q/3Qは出荷個数がほとんど同じだから、それに合わせて売上高もほとんど同じだったのです。

前年から、新規取引開始による増加、既存のお客様の出荷個数がありましたが、一方で、上述しました「運賃取引契約切り替え及び取引終了」による減少と出荷個数が減少した既存のお客様が出たようです。

減少の一因の「運賃取引契約切り替え及び取引終了」については、一時的なものなはずので、来期以降の増加数には注目したいです。

他にも関通の強みやサービス概要など、気になる部分はたくさんありましたので、ぜひ決算資料を読んでみてください。

では続いて、株価は上がるのか、下がるのかを解説していきます。

株価は上がるのか、下がるのか

上述してきたことから、今後の株価が上がるのか、下がるのか解説します。

当ブログとしては、このままでは株価は下がると感じています。理由は下記の通りです。

<株価が下がる理由>

・利益は倍増したものの、売上高の成長鈍化懸念

ー 運賃契約の件はあるものの、既存顧客の出荷個数を合算するとマイナス

→ 新規を獲得し続けていかないと、成長が鈍化していく一方に見える

ただ、利益率は改善されてますし、前年比で利益は大きく増加していますので、短期的には株価は上がるかもしれません。ただ中期的には出荷個数の推移に注目すると、このままでは下がるでしょう。

次回の決算では、年末商戦の結果が反映されます。そこで、前年を大きくアウトパフォームされているなら、株価は上がり出すと予測しています。

まとめ

以下、今回の記事のまとめです。

<決算内容>

・四半期売上高での前年比成長率が鈍化

・利益は倍増

・月間出荷個数もそこまで大きく前年度を上回っていない

<株価が下がる理由>

・利益は倍増したものの、売上高の成長鈍化懸念

ー 運賃契約の件はあるものの、既存顧客の出荷個数を合算するとマイナス

→ 新規を獲得し続けていかないと、成長が鈍化していく一方に見える

みなさんは、どうお考えですか?

さいごに

今回は、利益が倍増した関通の直近決算を分析し、株価が上がるかを解説しました。

当ブログとしては、少し心配になる決算でした。関通としては利益改善をしているようですが、それ以上に既存顧客の出荷個数が増えていないのが、関通のせいでなく市場が減退しているのかとも心配になってしまいます。これが一時的なものなら良いのですが。

また、関通では、中期経営計画も公表されているので、そちらも確認して目標株価を算出し、株価2倍になる可能性があるなら、投資しようと考えてます。目標株価が算出できましたら、またブログでアウトプットしますね。

いかがでしたか?参考になりましたか?

それとも、「ここはどうかな」と違う意見ですか?

今回の当ブログの考えと違う方がいらっしゃったり、参考になった方がいらっしゃれば、ご意見・コメントいただけると嬉しいです!

株式投資に絶対はありません。ぜひ皆さん、ご自身でも一度調べてみてください!投資はあくまでも自己責任に基づき、自身でご判断願います。

他の銘柄の最新決算分析を読みたい場合は、下の記事でまとめています。

現在、ブログを更新中です!

このブログでは、平凡サラリーマンである僕が、投資と生きていくために得た知識や技術、経験、変化をアップしていきます。主に、投資手法・銘柄分析・おすすめ本の紹介などをアップしていきます。ときどき、サラリーマンの方向けにタメになるような情報もアップできれば、と考えています。

ぜひ、他の記事もご覧ください!

当ブログでは、注目銘柄の目標株価を算出しています。気になる方は、下の記事をご覧ください。

また、当ブログでは「小型成長株投資」をメインにしています。サラリーマンの方にオススメできる小型成長株投資法の解説については、下の記事からどうぞ。

ここまで読んでくださり、ありがとうございます。

「投資を始めたい」「サラリーマンでも投資できるかな」「小型株始めたいな」という方の参考になれば幸いです!

これからも、どうぞよろしくお願いいたします!

コメント