どうもこんにちは、平凡サラリーマン投資家のヒラです。

あなたは、エネチェンジ(ENECHANGE)という銘柄はご存知ですか?

脱炭素社会を実現する「エネルギーテック」企業です。今、注目が集まっている再生可能エネルギー関連株の一つでもあります。ただ最近は、エネルギー価格の高騰から、エネルギー業界全体が厳しい状況になっています。

そんなエネチェンジですが、11/11の取引時間後に決算発表がありました。決算を見てみると、四半期売上高が大幅減少してしまいました。しかし、当ブログとしては堅調と感じました。売上高は下がったのに、なぜ堅調と言えるのでしょうか?

ということで今回は、四半期売上高が大幅減少したエネチェンジの決算を分析し、堅調な理由について解説していきます。

この記事は、下記のような人におすすめです。

- エネチェンジの決算分析を読みたい

- エネチェンジがなぜ堅調といえるのか知りたい

- サラリーマン投資家で時間がないから、要点だけ知りたい

前回の決算については、以前ブログにて紹介しました。こちらの記事を読むと、業績の推移が分かりやすく、今回の記事が理解しやすくなります。

では、早速行ってみましょう!

エネチェンジの株価の値動き

直近1年間

まずは、最近のエネチェンジの株価を確認します。

下のチャートをご覧ください。こちらは直近1年間のエネチェンジの日足チャートです。

11月に高値をつけた後、株価は下がり始め、5月には高値から1/6程度の水準にまで下がってしまいました。その後は株価を戻したものの、高値までは戻りきってはいません。

どういった流れでここまで下がったのか説明します。

2021年11月〜2022年3月

11月中旬から3月中旬まで、ほぼノンストップで株価がずっと下がり続けていたことがわかります。11月の急落については新株発行とグロース株の相場悪化が重なったためです。その後、グロース株相場悪化が続いたために、下がり続けたのです。

このグロース株相場の悪化の主な理由は下記のとおりです。

<相場悪化の原因>

・日本での金融所得課税増税が話題に

ー 株式投資離れ、今のうちに手仕舞いする投資家の増加

・米国でのインフレ加速、テーパリング早期化

ー 利上げ早期化

ー 米国長期金利上昇

→ 株式のリターンに対して相対的評価低下

・ウクライナの地政学的リスク

ー ロシアからヨーロッパへの原油・天然ガスの経由地であるウクライナで、戦争勃発

ー ロシアからのエネルギー供給減予測

→ 世界エネルギー価格高騰

→ コロナ感染拡大と併せて、世界経済にダブルパンチ

上記の理由で、軒並み株安になってしまっています。もちろんグロース株であるエネチェンジも、もれなく株価は下がってしまったのです。

世界的な株安になり、下げに下げましたが、ようやくさすがに下がりすぎたか、グロース株には買いが出始めました。しかし、エネチェンジはまだ下がり続けます。

2022年4月〜2022年7月

やはり、すんなりと株価は上がっていきません。これはエネルギー価格の高騰とまた相場が悪化してしまったのが原因です。この理由は、下記の通りです。

<エネルギー価格の高騰の影響>

・ロシアのウクライナ侵攻による資源価格の高騰

→電力調達価格の高騰

→切替先電力会社の不在によるユーザー獲得機会の損失

<相場悪化の原因>

・インフレ率の上昇

ー インフレを抑えるために米国で大幅利上げ

ー 世界各国でもインフレ抑制のために利上げ

・景気後退懸念も浮上

ー 世界的なエネルギー・食料価格の上昇

→ 一般消費が縮小してきている

しかし、それでも少しずつインフレ率や景気後退懸念も緩和されてきて、グロース株に資金が戻り始めてきました。

2022年8月〜2022年10月

でも、やはりそれでもまた株価は下げ始め、1,000円を切ってしまいました。理由は下記の通りです。

<相場悪化>

・引き続きインフレ率落ちつかず、それを抑えるための利上げ継続

・利上げによる景気後退懸念

ーCPIや雇用統計などの経済指標に一喜一憂する相場

そんな中でのエネチェンジの決算発表でした。

上述しましたように、決算を見てみると、四半期売上高が大幅減少しました。しかし、当ブログとしては堅調だと感じました。売上高が下がったのに、一体なぜでしょうか?

では、今回の決算内容を確認しましょう。

エネチェンジの決算分析

決算のみどころ

当ブログでは、今後成長が期待できる銘柄の一つとしてもエネチェンジをみています。

したがって、一番重要視したいのが「成長性」に関してです。そのため、下記の項目に着目します。

- 業績(売上や利益)

- 投資(事業拡大)

- ニュース(事業拡大、新規事業について)

もちろん、他のバランスシートやキャッシュ・フローも大切です。そこにも目を通しますが、この記事では時間がないサラリーマン投資家のために、重視するところを取り上げていきます。

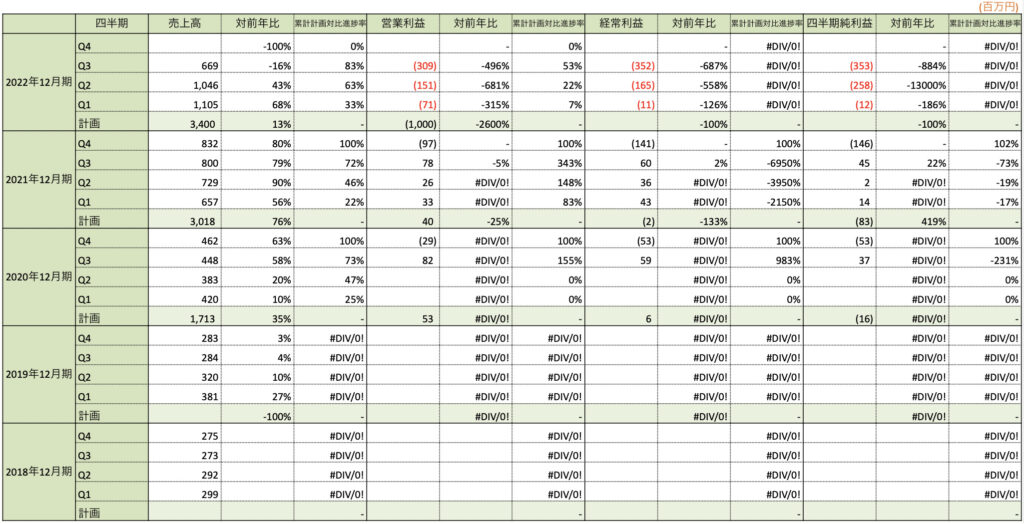

業績推移

今回は、2022年12月期の第3四半期決算が発表されました。

短信では、売上や利益が累計で出されています。当ブログでは、四半期ごとの売上や利益を算出し、前年と比較しています。下の表をご覧ください。

四半期ごとに下記の項目を算出しています。

- 売上、営業利益、経常利益、純利益

- 各対前年比(%)

- 各累計計画対比進捗率(%)

上の表をもとに、ポイントを絞って説明します。

進捗率

まず、注目していただきたいのが、進捗率です。

投資フェーズのため、利益関係については無視します。売上高に着目すると、通期業績予想が下方修正された数値ではありますが、3Q時点で進捗率:83%もあります。非常に好調ですね。このペースなら、「通期業績予想売上高の上方修正もあるのでは?」と感じてしまいます。

しかし、残念ながらはそうはいかない可能性が高いです。この理由に関しては、次項の四半期売上高を見ながら説明します。

四半期売上高

次に注目していただきたのが、四半期ベースでの売上高です。

見てわかるように、前年同期比-16%と大きく減少しました。これは、電力会社のユーザー獲得需要が減少したために、フロー型の収益が大きく下がってしまったのです。以前からエネチェンジが言っていたように、下半期はプラットフォーム事業の売上高が大幅減少してしまいました。

したがって、4Qも同じような四半期売上高水準になることが予想されます。その場合、下記のようなことになります。

・3Q累計売上高:2,820百万円、進捗率:83%

→4Q四半期売上高:669百万円(3Qと同水準と想定)

→通期累計売上高:3,489百万円、達成率:102.6%

ということで、業績予想を上方修正するほどのことにならないでしょう。4Q四半期売上高の方が、3Qよりも減少する可能性だってあり得るので、欲張りなことは考えていられません。

エネチェンジとしても、通期業績予想を据え置きにしているのです。なので、あまり期待しないようにしておきます。

成長基盤を計るために、KPIについても確認しておきましょう。

KPI

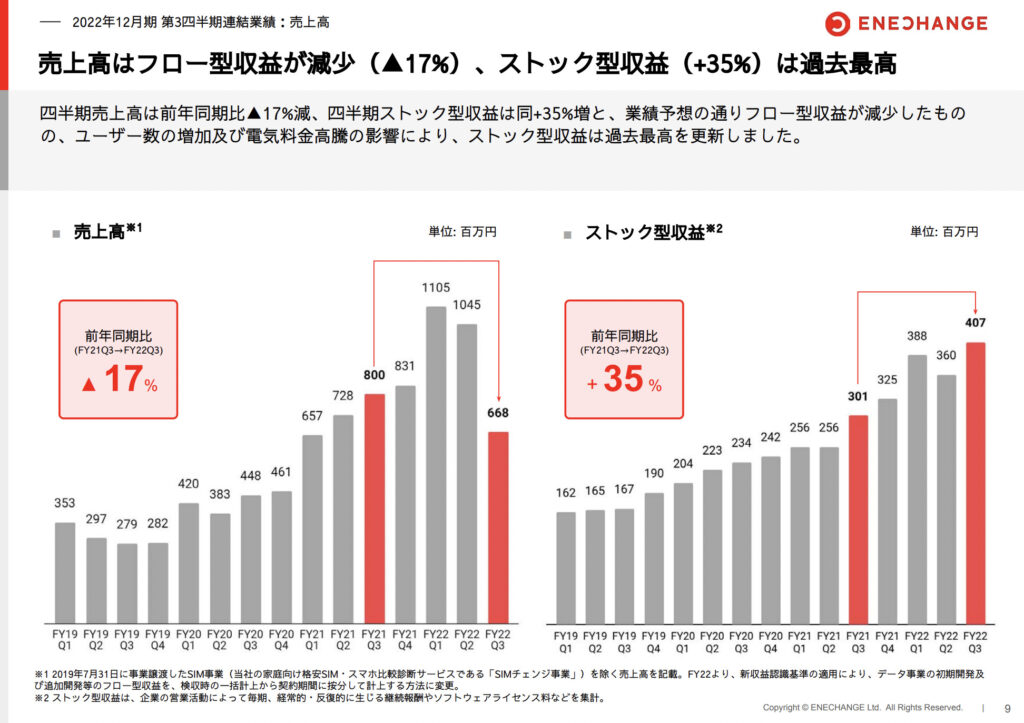

ストック型収益

下図をご覧ください。こちらは今回の決算説明資料にありました「ストック型収益」です。

見て分かるように、前期からストック型収益が大きく増加しています。+35%も増加しています。過去最高額で好感が持てます。ユーザー数の増加・電気料金の高騰が影響しました。

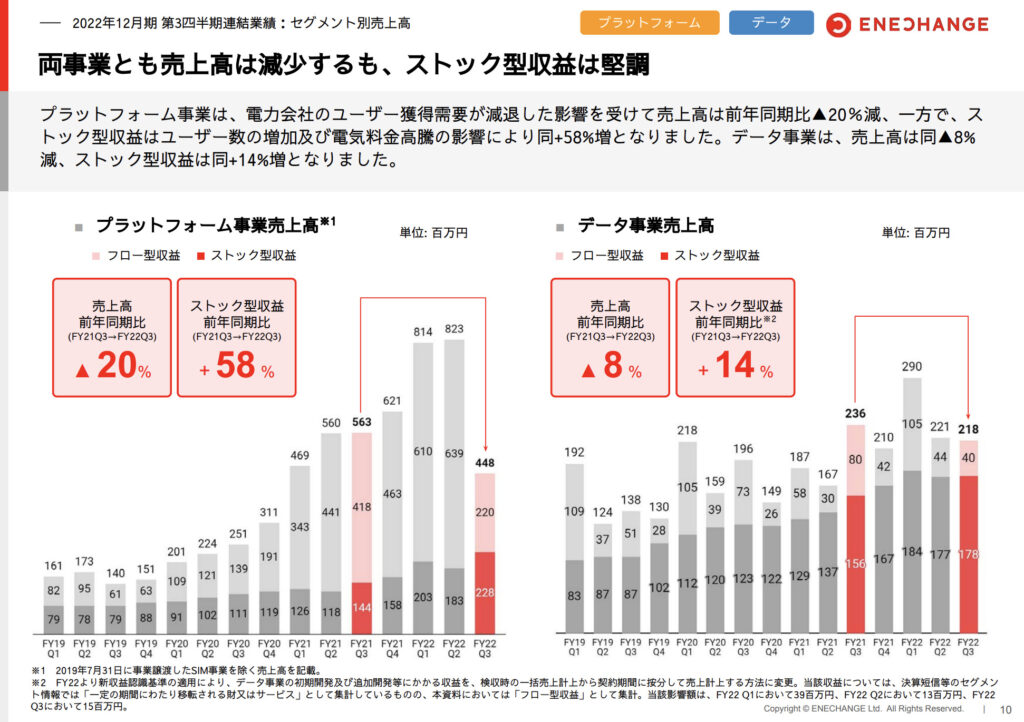

この事業別の内訳を確認しておきましょう。下図をご覧ください。こちらは今回の決算説明資料にありました「セグメント別売上高」です。

見てみると、プラットフォーム事業の四半期売上高が大幅減少しています。これは上述しましたように、電力会社のユーザー獲得需要が減少したために、フロー型の収益が大きく下がってしまったのです。

一方、両セグメントのストック収益は堅調です。特に、プラットフォーム事業は+58%増加です。これは電気料金高騰という一時的な要因もありますが、フロー収益が厳しいときに、ストック収益が補う形が見えたのは収穫です。「確かに厳しい状況ですが、そこまで大崩れしない」ということを認識できました。

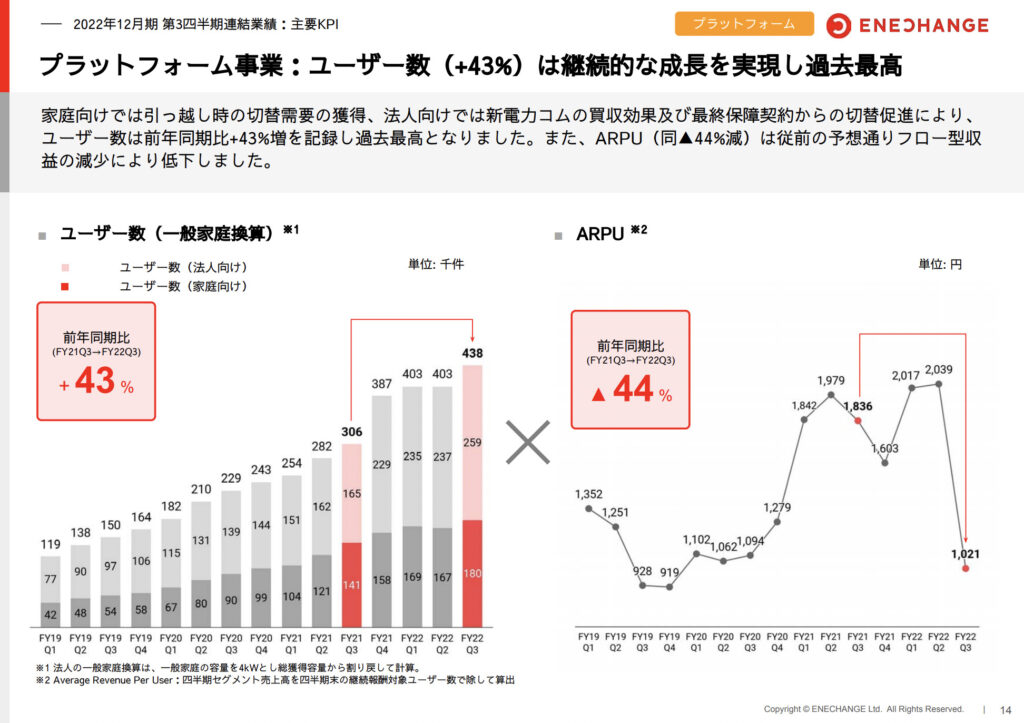

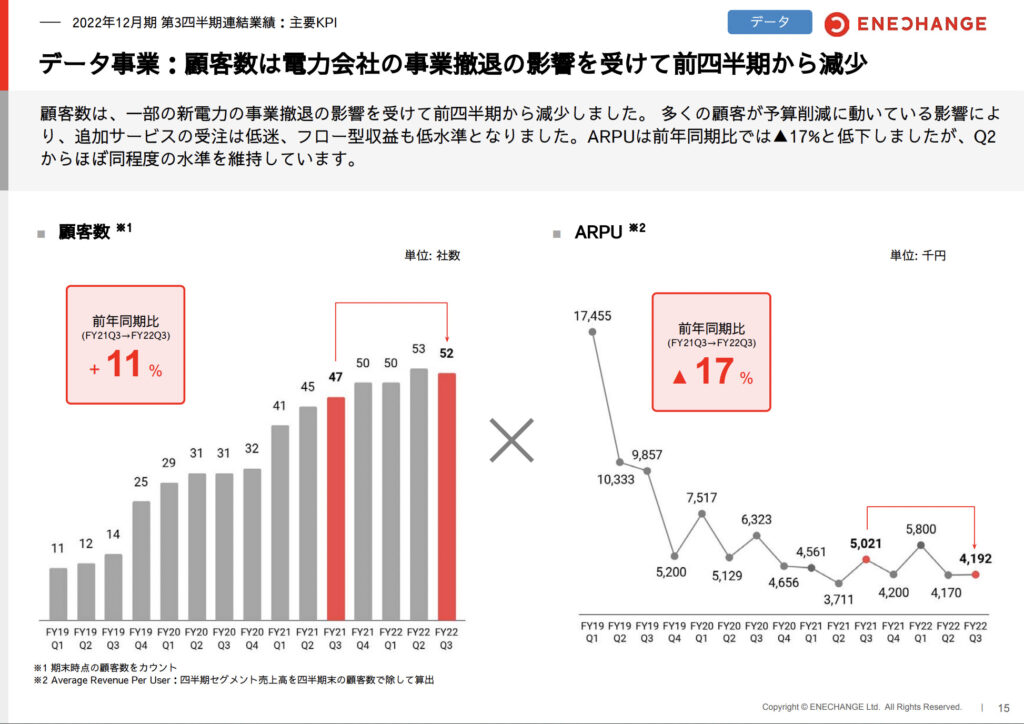

主要KPI

下図をご覧ください。こちらは今回の決算説明資料にありました「各事業のKPI」です。

プラットフォーム事業は、電気料金上昇のおかげでARPUが前四半期から大きく減少しました。これはフロー型収益の減少のためです。ただ、ユーザー数は前年からは大きく増加しています。こちらは先日に新電力コムを買収した成果です。

データ事業は、ARPUが前四半期比で減少してしまいました。こちらは顧客の予算削減から、追加サービスの受注が減少したことに伴いフロー型収益が減少したことで、s低下したようです。

これは、どちらも電力業界に起きている新電力撤退や電力価格高騰の影響がまだ強く出ていることが分かります。

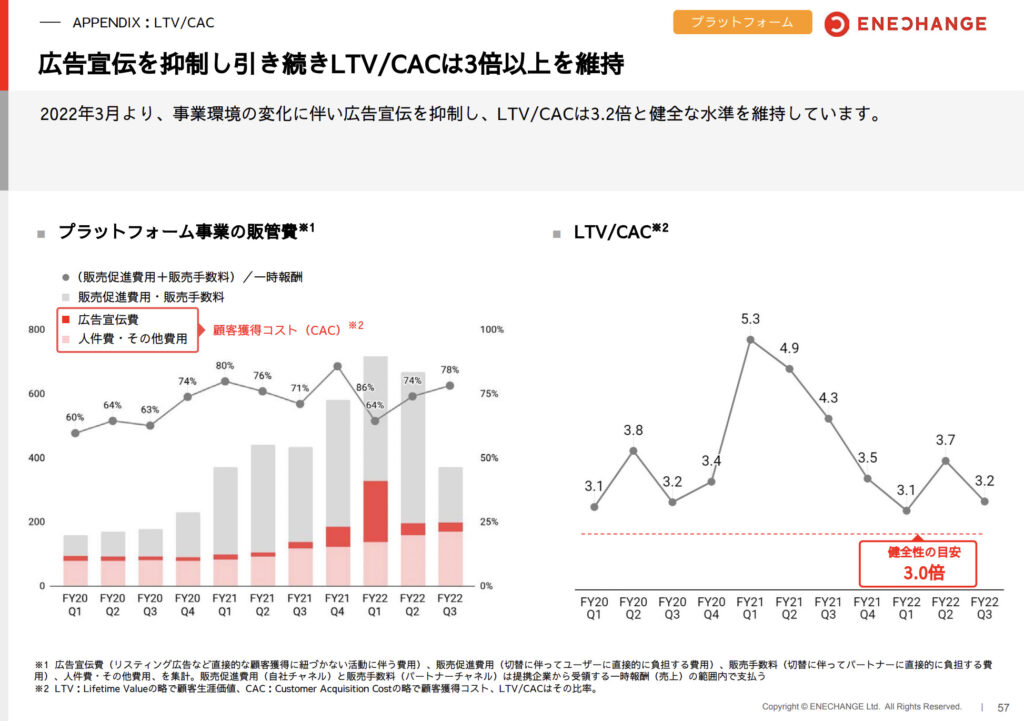

LTVとCAC

SaaSビジネスにおいて、LTVとCACの関係は非常に重要になります。

「LTVとCACとはなんですか?」という方は、下の用語説明をお読みください。

- LTV:顧客生涯価値=1ユーザーが契約開始から解約までにもたらす収益

- CAC:顧客獲得コスト=1ユーザーを獲得するためにかかった広告費や営業費

上記がわかった上で、下図をご覧ください。こちらは今回の決算説明資料にありました「販管費とLTV/CAC」についての資料です。

右側のグラフを見ていただきたいのですが、LTV/CACが3.2倍になっています。これは顧客獲得コストに対して、顧客が生み出す収益が3.2倍になるということです。つまり、コストに対し、3.2倍の収益が手に入るということです。

このLTV/CACは3倍以上が、SaaS企業での健全性の目安になっていますので、エネチェンジは健全であることが分かります。厳しい状況下でも、広告宣伝費のコントロールすることで維持しているようです。ただ、これ以上広告宣伝費も削れないでしょうから、もっとエネルギー業界が厳しくなると、3倍を切る可能性も出てきます。

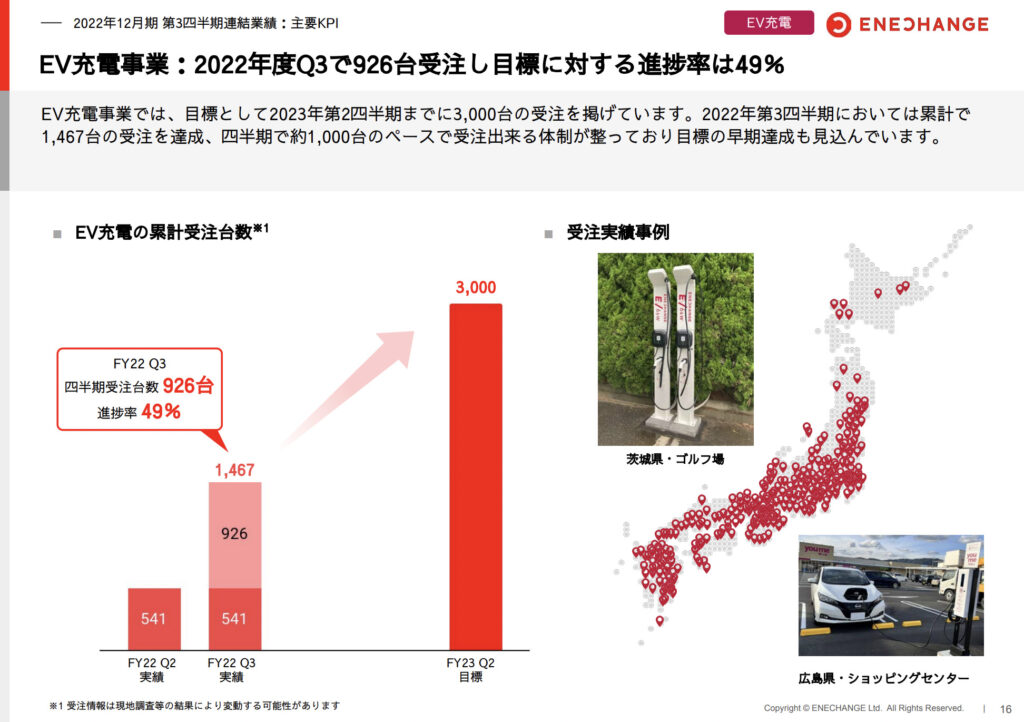

EV充電事業

今回、初めてEV充電事業の「EV充電の累計受注台数」が公表されました。下図をご覧ください。

2022年度3Q時点で、1,467台分受注できました。2023年度2Qまでにあと3Q分あるので受注状況は順調だと言えます。

ただ、これは「受注」であり、実際に設置されているわけではありません。設置するには、受注後しばらく時間がかかるでしょうから、受注→設置→利用を考えると、業績寄与はまだ先になることが推測できます。楽しみに待ちましょう。

では、最後に売上高大幅減少でも堅調といえる理由について解説します。

売上高大幅減少でも堅調といえる理由

最初に説明しておきたいのは、あくまで「好調」ではなく「堅調」です。決して今回の業績は好調と言えるものではありません。ただ、KPIなど厳しい状況下にもかかわらず、当ブログが想像していたよりも安定していました。

そう感じた点としては、下記の3つです。

- ストック収益

- LTV/CAC

- EV充電事業

では、それぞれの点について解説します。

ストック収益

当初想定していたのは、最悪のケースである「フロー型収益の減少、ストック型収益の減少」でした。しかし、上述しましたように、確かにフロー型収益は大きく減ってはしまいましたが、ストック型収益が増加し補うような形が見られました。

また、中長期的に見れば、ストック型の収益が着実に増加することが重要だと考えています。いつかはストック型収益が全体収益の大半になることに期待しています。そうなることで、安定した企業経営・成長の地盤となるからです。

よって、ストック型収益の増加は好感が持てました。

LTV/CAC

今回は厳しい業績になることがわかっていました。しかし、それでもSaaS企業の健全性を測るLTV/CACを3倍以上に留めているのは好感が持てます。

コストコントロールのうまさ、先を見据えた行動ができている証拠だと感じています。

EV充電事業

新たにEV充電事業の受注状況が見え、進捗が順調だったことは安心しました。

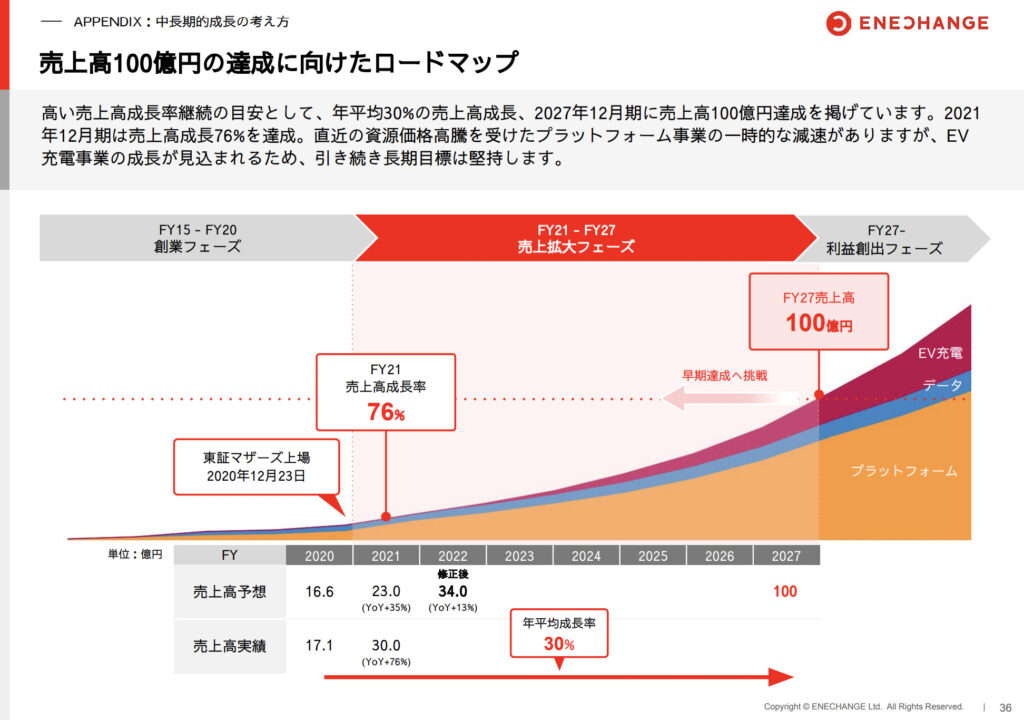

下図をご覧ください。こちらは決算説明資料にありました「売上高100億円の達成に向けたロードマップ」です。

こちらをみると、EV充電事業がプラットフォーム事業の次に大きな売上高になることが想定されています。今は準備期間で、現在の売上には全然見えてきてませんが、今後を考えると大切な時期です。その進捗が順調なのは、今後の成長にも安心感が生まれます。

さらに、下図もご覧ください。こちらは決算説明資料にありました「マンション向けEV充電器 チャージ3を新発表」です。

これまで、エネチェンジは滞在先のでの充電「目的地充電」を重視してきました。しかし、今回の発表で、マンション向けということで「基礎充電」の方にも進出することがわかりました。

それもEV充電市場のポジションを確立するために、「すべて0円」という思い切ったキャンペーンを打ち出します。これは期待してしまいますね。先行投資が増えそうですが、これで設置数が急増したら中長期的な業績には大きく影響します。

以上のことから、堅実だと感じました。

まとめ

以下、今回の記事のまとめです。

<決算内容>

・四半期売上高大幅減少

・フロー収益の減少、ストック収益は堅調

・ARPU減少

・LTV/CACは健全

<売上高大幅減少でも堅調といえる理由>

・中長期的な成長に欠かせないストック収益の増加

・SaaS企業の健全性を測るLTV/CACが3倍以上

・EV充電器の受注状況が順調、基礎充電も視野に

いかがでしたか、あなたの投資の参考になりましたか?

「じゃあ、中長期的にどこまで株価は上がるのか、それとも結局株価は下がってしまうのか」気になる方は、ぜひ以前に当ブログが算出しましたエネチェンジの目標株価についてをお読みください。投資の参考になれば、嬉しいです。

決算発表が本格化してきており、サラリーマン投資家は時間がなく、なかなか全部は見きれません。当ブログも同じサラリーマン投資家なので、そう感じています。そんな時間がないサラリーマン投資家のために、注目銘柄の決算発表をまとめたページを作りました。いろんなサイトへ行かずとも、注目銘柄の決算分析が見れます。特に、当ブログと同じ投資法をしている人なら、「この銘柄、自分も注目してる」と共感できるはずです。

他の銘柄の最新決算分析は、下の記事でまとめています。ぜひ一度ご覧ください。

さいごに

今回は、四半期売上高が大幅減少したエネチェンジの決算を分析し、堅調な理由について解説しました。

当ブログとしては、中期的に期待の持てる決算でした。4Qも厳しそうではありますが、中長期的な投資を心がけて、仕込めるタイミングがあったら仕込んでおきたいです。

いかがでしたか?参考になりましたか?

それとも、「ここはどうかな」と違う意見ですか?

今回の当ブログの考えと違う方がいらっしゃったり、参考になった方がいらっしゃれば、ご意見・コメントいただけると嬉しいです!

株式投資に絶対はありません。ぜひ皆さん、ご自身でも一度調べてみてください!

投資はあくまでも自己責任に基づき、自身でご判断願います。

他の銘柄の最新決算分析を読みたい場合は、下の記事でまとめています。

現在、ブログを更新中です!

このブログでは、平凡サラリーマンである僕が、投資と生きていくために得た知識や技術、経験、変化をアップしていきます。

主に、投資手法・銘柄分析・おすすめ本の紹介などをアップしていきます。

ときどき、サラリーマンの方向けにタメになるような情報もアップできれば、と考えています。

ぜひ、他の記事もご覧ください!

当ブログでは、注目銘柄の目標株価を算出しています。気になる方は、下の記事をご覧ください。

また、当ブログでは「小型成長株投資」をメインにしています。サラリーマンの方にオススメできる小型成長株投資法の解説については、下の記事からどうぞ。

さらに、こちらのTwitterアカウント「ヒラ / PLAIN MR. 投資ブログ」をフォローすると、ブログ更新状況や注目銘柄のその日の値動きの理由が分かります。ぜひ、こちらもチェックしてください。

ここまで読んでくださり、ありがとうございます。

「投資を始めたい」「サラリーマンでも投資できるかな」「小型株始めたいな」という方の参考になれば幸いです!

これからも、どうぞよろしくお願いいたします!

コメント