どうもこんにちは、平凡サラリーマン投資家のヒラです。

あなたは、ヤプリという銘柄はご存知ですか?

ヤプリはアプリ開発・運用・分析をノーコードで提供するアプリプラットフォームを運営する会社です。ノーコードアプリ業界としては、世界初の上場となった銘柄です。

そんなヤプリですが、11/11の取引時間後に決算発表がありました。決算内容を見てみると、四半期売上高が前四半期より減少し、前年同期比の成長率が低下しました。「これは成長鈍化してしまったのか?」と気になるところです。

ということで今回は、売上成長率が低下したヤプリの決算を分析し、成長鈍化したのかを解説していきます。

この記事は、下記のような人におすすめです。

- ヤプリの決算分析を知りたい

- ヤプリは成長鈍化してしまったのかりたい

- サラリーマン投資家で時間がないから、要点だけ知りたい

前回の決算については、以前ブログにて紹介しました。こちらの記事を読むと、業績の推移が分かりやすく、今回の記事が理解しやすくなります。

では、早速行ってみましょう!

ヤプリの株価の値動き

直近1年間

まずは、最近のヤプリの株価の値動きをみておきましょう。

下のチャートをご覧ください。こちらは直近1年間のヤプリの日足チャートです。

11月に高値をつけた後、株価は下がり始め、5月には高値から1/4程度にまで下がってしまいました。その後は株価を少し戻したものの、低迷を続けています。

どういった流れでここまで下がったのか説明します。

2021年11月〜2022年3月

11月中旬から2月中旬まで、ほぼノンストップで株価がずっと下がり続けていたことがわかります。そして、株価もみ合いが続きました。これはグロース株の相場悪化したためです。このグロース株相場の悪化の主な理由は下記のとおりです。

<相場悪化の原因>

・日本での金融所得課税増税が話題に

ー 株式投資離れ、今のうちに手仕舞いする投資家の増加

・米国でのインフレ加速、テーパリング早期化

ー 利上げ早期化

ー 米国長期金利上昇

→ 株式のリターンに対して相対的評価低下

・ウクライナの地政学的リスク

ー ロシアからヨーロッパへの原油・天然ガスの経由地であるウクライナで、戦争勃発

ー ロシアからのエネルギー供給減予測

→ 世界エネルギー価格高騰

→ コロナ感染拡大と併せて、世界経済にダブルパンチ

上記の理由で、軒並み株安になってしまっています。もちろんハイグロース株であるヤプリも、もれなく株価は下がってしまったのです。

世界的な株安になり、下げに下げましたが、ようやくさすがに下がりすぎたか、買いが出始め、2月3月に株価は底打ちしました。

2022年4月〜2022年7月

割安感から買われ株価を戻しましたが、やはりすんなりと株価は上がっていきません。また相場が悪化してしまったのです。この理由は、下記の通りです。

<相場悪化の原因>

・インフレ率の上昇

ー インフレを抑えるために米国で大幅利上げ

ー 世界各国でもインフレ抑制のために利上げ

・景気後退懸念も浮上

ー 世界的なエネルギー・食料価格の上昇

→ 一般消費が縮小してきている

しかし、それでも少しずつインフレ率や景気後退懸念も緩和されてきて、グロース株に資金が戻り始めてきました。

2022年8月〜2022年10月

でも、やはりそれでもまた株価は下げ始めて、上がって波打っていました。理由は下記の通りです。

<不安定な相場>

・引き続きインフレ率落ちつかず、それを抑えるための利上げ継続

・利上げによる景気後退懸念

ーCPIや雇用統計などの経済指標に一喜一憂する相場

そんな中でのヤプリの決算発表でした。11/11の取引時間後に決算発表がありました。上述しましたように、売上成長率が低下してしまいました。グロース株投資家としては最重要項目と言っていいのが、売上成長率です。それが低下したとなると「成長鈍化してしまったのか?」と心配になってしまいます。

では、今回の決算内容を確認しましょう。

ヤプリの決算分析

決算のみどころ

当ブログでは、今後成長が期待できる銘柄の一つとしてもヤプリをみています。したがって、一番重要視したいのが「成長性」に関してです。

そのため、下記の項目に着目します。

- 業績(売上や利益)

- 投資(事業拡大)

- ニュース(事業拡大、新規事業について)

もちろん、他のバランスシートやキャッシュ・フローも大切です。そこにも目を通しますが、この記事では時間がないサラリーマン投資家のために、重視するところを取り上げていきます。

業績

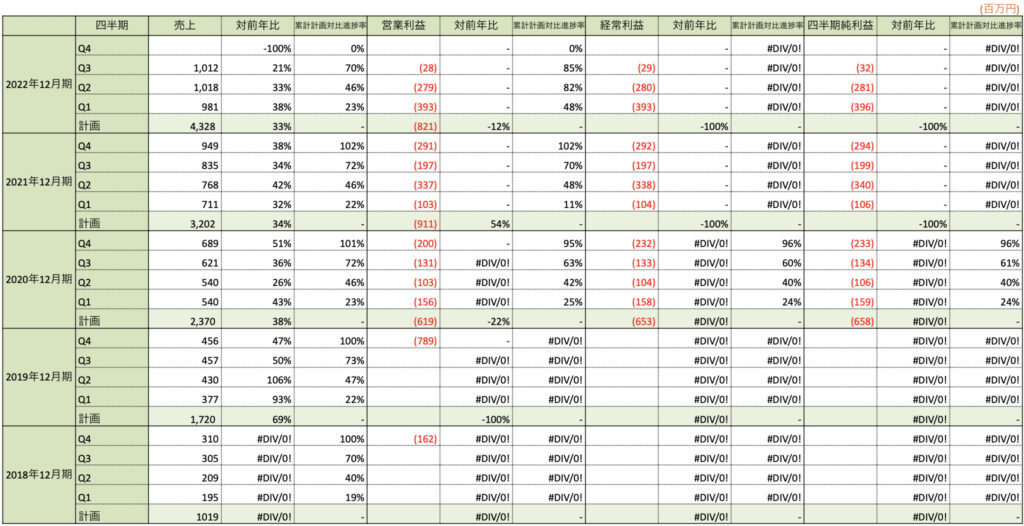

今回は、2022年12月期の第3四半期決算が発表されました。

短信では、売上や利益が累計で出されています。当ブログでは、四半期ごとの売上や利益を算出し、前年と比較しています。下の表をご覧ください。

四半期ごとに下記の項目を算出しています。

- 売上、営業利益、経常利益、純利益

- 各対前年比(%)

- 各累計計画対比進捗率(%)

上の表をもとに、ポイントを絞って解説していきます。

売上進捗率

まず、注目していただきたいのが、売上進捗率です。

各利益に関しては、ヤプリとしてはまだ投資フェーズのため赤字予想ですので、一旦無視します。売上高の予想はレンジ予想で、4,253〜4,403百万円(+30.3〜+39.4%)です。上の表では、その中間値を入れています。

3Q時点での進捗率は70%と、平年並みですね。本当は前年くらい72%あると安心しますが、これでは少し通期業績予想未達の懸念も。

四半期ごとの売上高

次に、注目したいのが、四半期ごとの売上です。

3Qでは、前四半期の四半期売上高を超えられませんでした。2020年度から毎四半期、過去最高売上高を更新していましたが、とうとうその連続記録も止まってしまいました。対前期比で +21%と、前四半期の売上高成長率から低下してしまいました。これは心配になってしまいます。

成長の基盤があるか、KPIについても確認しておきましょう。

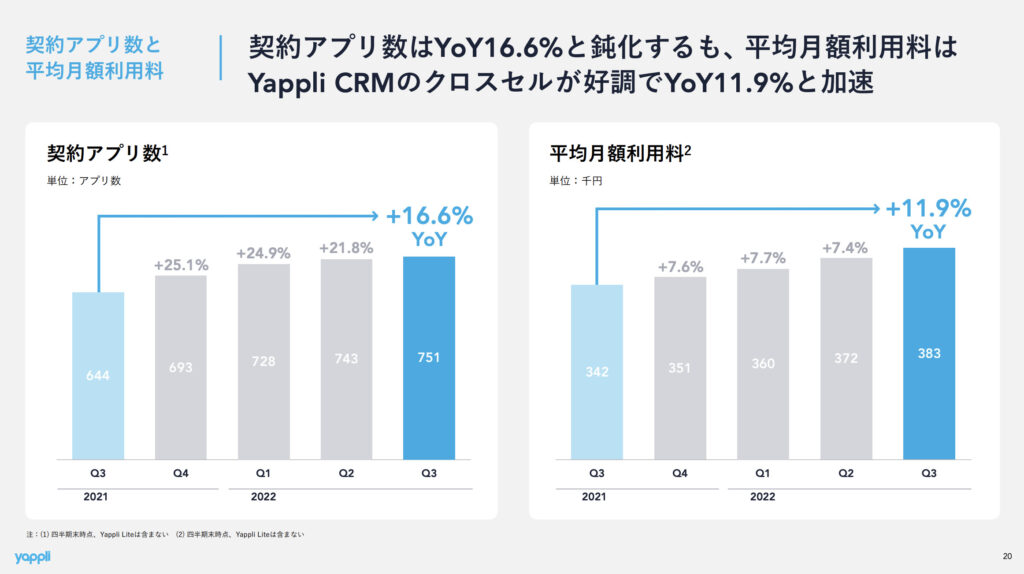

KPI

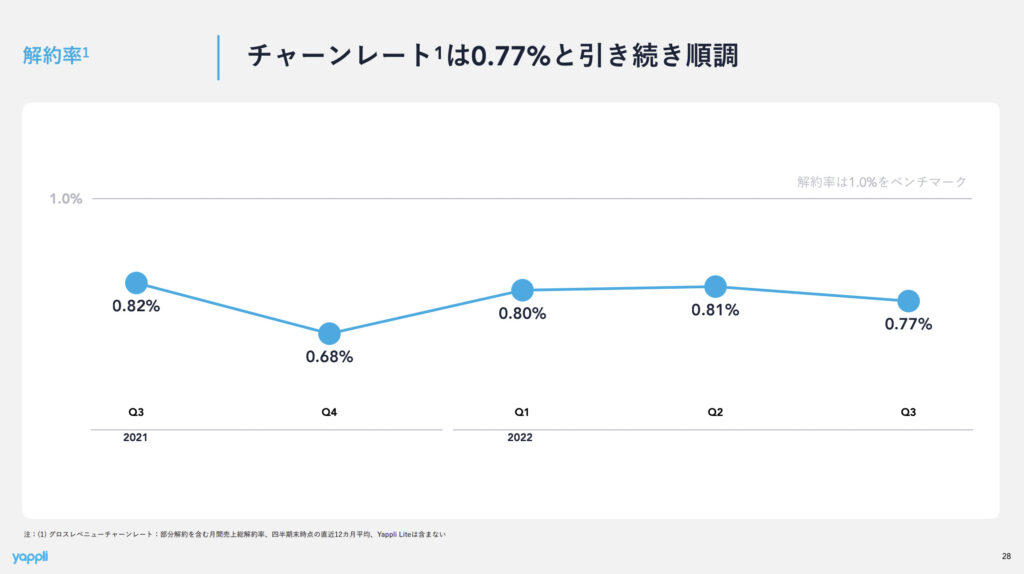

下図をご覧ください。こちらは今回の決算説明資料にありました「平均月額利用料」「契約アプリ数」「解約率」です。

ヤプリの売上構成としては、下記のように2つに分けられます。

<売上構成>

・契約アプリ数に平均月額単価を積算した月額利用料(MRR)(=ストック)

・新規獲得アプリ件数に平均初期制作単価を積算した初期制作収入(=フロー)

ー リカーリング売上(=ストック型売上)が全体の80%弱

平均月額利用料が成長していれば、月額利用料(MRR)もどんどん上がっていくと予想できます。さらに月額利用料(MRR)に大きく関わってくるのは、ストック収入のための契約アプリ数です。「月額利用料(MRR)=平均月額料 × 契約アプリ数」と言う計算式で月額利用料が計算できます。そして、その契約アプリ数を維持しているかを見るのが、解約率です。

見て分かるように、契約アプリ数・月額利用料ともに堅調に増加しています。ただ、契約アプリ数の伸びは少し鈍化しましたね。その分、CRMとのクロスセルがうまくいき、月額利用料の伸びは上昇しました。

これには好感が持てます。解約率も横ばいです。ベンチマークである1.0%未満なので、まだ心配ないでしょう。

これらのことから、契約アプリ数が伸びていないのは、解約数が多いのではなく、新規契約数が単純に減っているのだと推測できます。だから、新規契約による導入支援(初期費用)が少ないために、四半期売上高の成長率が低下してしまったのでしょう。

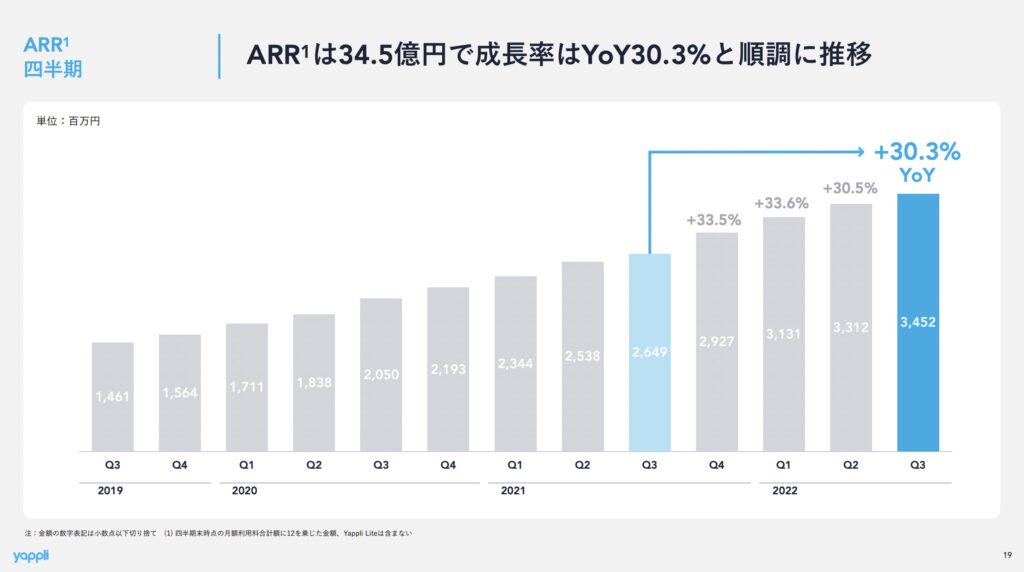

実際、この3項目がARR(=年間ストック収益)に、どのような影響があったか確認します。下図をご覧ください。こちらは決算説明資料にありました「ARR四半期推移」です。

見てみると、見事に右肩上がりです。全体の四半期売上高の成長率は低下していましたが、どんどんストック型売上高が積み上がっていることがわかります。前年同期比+30.3%と高い成長率です。ストック売上がまだとても高い成長率なので、まだ安心感があります。

では、最後に成長鈍化したのかを解説します。

ヤプリは成長鈍化したのか?

売上成長率低下からヤプリは成長鈍化したのかを解説します。

結論から言うと、今回の決算からは成長鈍化とは言えないでしょう。

確かに、四半期売上成長率は低下してしまいましたが、ヤプリで大切なのはストック売上高です。上述しましたように、ARRは前年同期比+30%超えと高い成長率はキープできています。

ただ、3Qの成長率の高さは、前四半期までの成長率とは質が違います。成長率の内訳を見ておきましょう。

- 前四半期まで:契約アプリ数+20%超え×月額利用料+7%超え

- 3Q四半期:契約アプリ数+16%×月額利用料+12%

つまり、3Qで成長率を維持できたのは、月額利用料が上昇したからです。クロスセルがうまくいったおかげですね。

しかし、一般的に「契約数の増加」と「月額利用料の上昇」を比べたときに、どちらが難しいというと「月額利用料の上昇」です。3Qではうまくいきましたが、いくらなんでもクロスセルがうまくいくのも頭打ちになるでしょう。そうしたとき、今後も毎四半期10%以上月額利用料が上げられるかは疑問です。

したがって、4Qでまた契約アプリ数を以前のような水準で増加できていないようなら、本当にそのときは成長鈍化と心配になります。

他に新規事業や、それこそライト版がうまくいっているような姿が見られればいいのですが。

まとめ

以下、今回の記事のまとめです。

<決算内容>

・進捗率は平年並み、もう少しあると安心したが

・四半期売上高が前四半期から低下

・KPI堅調

ー 契約アプリ数、ARPU、ARRともに増加

ー 新規契約数が減少、クロスセル好調

・解約率横ばい

ー まだ1%未満なので、さほど心配ない

<成長鈍化したのか?>

・今回の決算では成長鈍化とは言えない

ー ARRは好調、高い成長率をキープ

ー 今回はクロスセルが好調だったおかげなだけ

ー しかし、4Qで契約アプリ数の増加率が以前の水準に戻っていないと成長鈍化懸念

いかがでしたか、あなたの投資の参考になりましたか?

決算発表が本格化してきており、サラリーマン投資家は時間がなく、なかなか全部は見きれません。当ブログも同じサラリーマン投資家なので、そう感じています。そんな時間がないサラリーマン投資家のために、注目銘柄の決算発表をまとめたページを作りました。いろんなサイトへ行かずとも、注目銘柄の決算分析が見れます。特に、当ブログと同じ投資法をしている人なら、「この銘柄、自分も注目してる」と共感できるはずです。

他の銘柄の最新決算分析は、下の記事でまとめています。ぜひ一度ご覧ください。

さいごに

今回は、売上成長率が低下したヤプリの決算を分析し、成長鈍化したのかを解説しました。

当ブログとしても、注目している銘柄の決算でした。少し心配になる部分が出てきましたね。成長基盤はまだしっかりとしているので、中長期的に期待しています。また、新規事業やライト版の情報が欲しいところです。特にライト版次第で、海外展開もあり、さらなる成長が期待できます。

いかがでしたか?参考になりましたか?

それとも、「ここはどうかな」と違う意見ですか?

今回の当ブログの考えと違う方がいらっしゃったり、参考になった方がいらっしゃれば、ご意見・コメントいただけると嬉しいです!

株式投資に絶対はありません。ぜひ皆さん、ご自身でも一度調べてみてください!

投資はあくまでも自己責任に基づき、自身でご判断願います。

他の銘柄の最新決算分析を読みたい場合は、下の記事でまとめています。

現在、ブログを更新中です!

このブログでは、平凡サラリーマンである僕が、投資と生きていくために得た知識や技術、経験、変化をアップしていきます。

主に、投資手法・銘柄分析・おすすめ本の紹介などをアップしていきます。

ときどき、サラリーマンの方向けにタメになるような情報もアップできれば、と考えています。

ぜひ、他の記事もご覧ください!

当ブログでは、注目銘柄の目標株価を算出しています。気になる方は、下の記事をご覧ください。

また、当ブログでは「小型成長株投資」をメインにしています。サラリーマンの方にオススメできる小型成長株投資法の解説については、下の記事からどうぞ。

さらに、こちらのTwitterアカウント「ヒラ / PLAIN MR. 投資ブログ」をフォローすると、ブログ更新状況や注目銘柄のその日の値動きの理由が分かります。ぜひ、こちらもチェックしてください。

ここまで読んでくださり、ありがとうございます。

「投資を始めたい」「サラリーマンでも投資できるかな」「小型株始めたいな」という方の参考になれば幸いです!

これからも、どうぞよろしくお願いいたします!

コメント