どうもこんにちは、平凡サラリーマン投資家のヒラです。

あなたは、グロース株の決算発表を追えていますか?

「チェックしたい決算はいっぱいあるけど、仕事をしていると中々全部追えない」ってことありませんか?当ブログもそう感じています。

そんなとき、「要点だけをまとめた決算分析だと助かる」と思った、当ブログと同じサラリーマン投資家もいるはずです。

というわけで今回は、注目グロース株の2024年2月の決算分析要点まとめを解説していきます。

下記のような人におすすめです!

- あの銘柄の決算分析を知りたい

- どの銘柄に注目しているのか知りたい

- 決算のどんな点に注目しているのか知りたい

では、早速行ってみましょう!

※注目グロース株の最新の決算分析まとめはこちらから

2月の決算発表銘柄の決算期

まず、2月に決算発表する銘柄の決算期を確認しておきます。

銘柄によっては、多少決算発表が遅かったり、早かったりして月を跨ぐこともありますが、下記のような決算期の銘柄が決算発表します。

- 本決算発表:12月決算

- 第1四半期発表:9月決算

- 第2四半期発表:6月決算

- 第3四半期発表:3月決算

では、注目グロース株の決算を確認してみましょう。

注目グロース株のカンタン決算分析

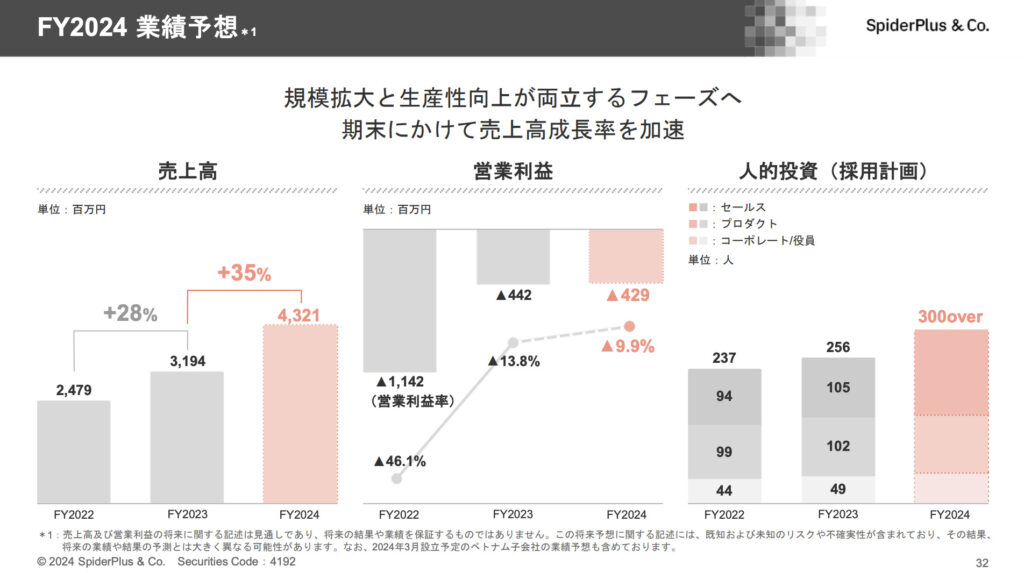

スパイダープラス(4192):本決算

スパイダープラスは、本決算でした。

要点だけピックアップして決算分析を解説します。

スパイダープラスは、投資フェーズにあるので今期は利益が小さいです。現段階では、特に売上高の伸びに注目します。

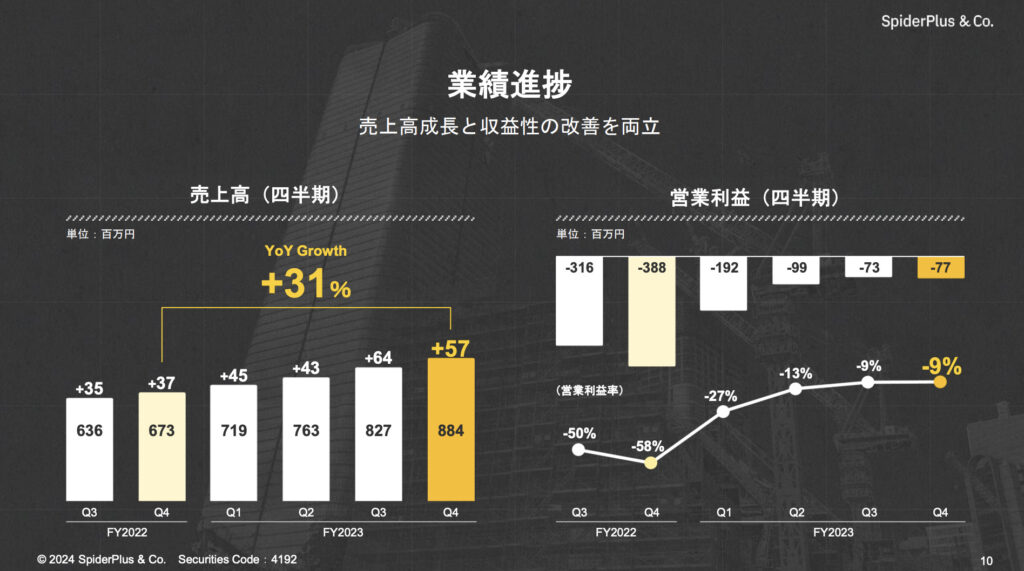

下図をご覧ください。こちらは決算説明資料にありました「業績進捗」です。

四半期売上高は前年同期比+31%増と、高成長なことが分かります。ただ、2023年度の売上高予想に対sて未達で終わってしまいました。残念です。

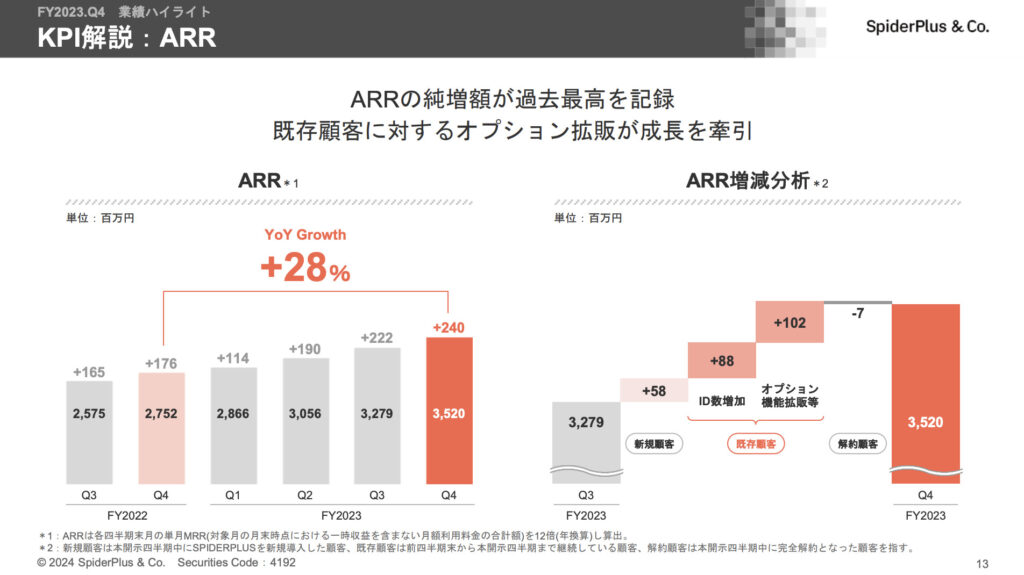

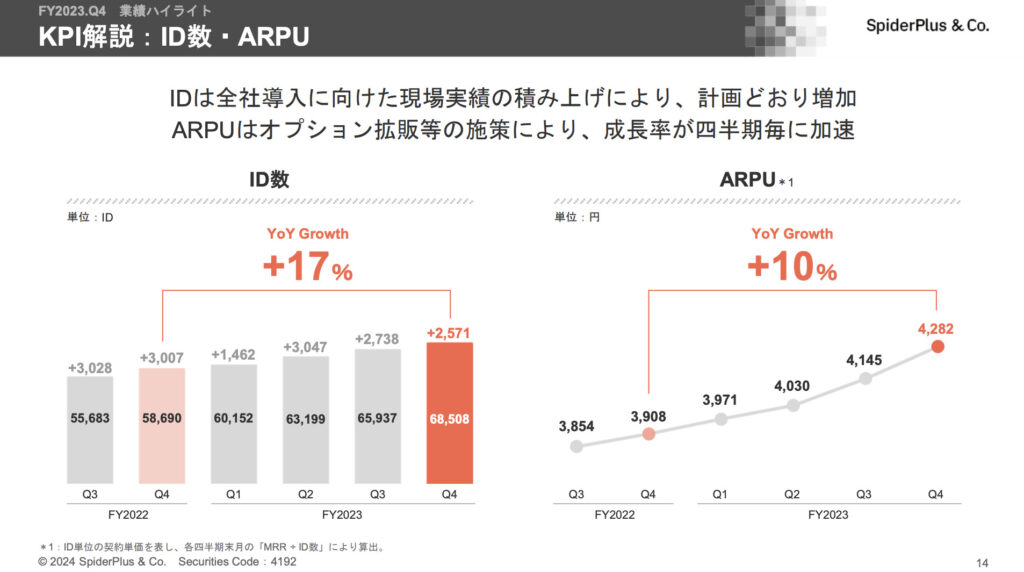

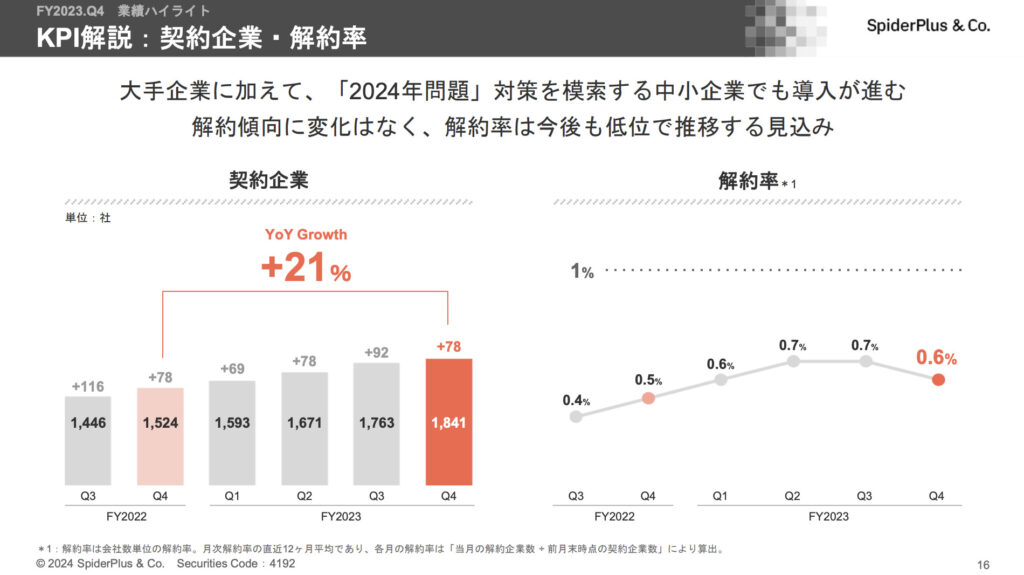

KPIを確認します。

- ARR

- ID数とARPU

- 解約率

ストック型の収益が一番大切なので、年間ストック型収益のARRがとても重要視されます。さらに、その収益を形成するのが、ID数×ARPUです。そして、そのID数増加のためには解約率が低いことが大切です。

よって上記3つに着目します。

ARRは、売上高の成長率より少し落ちて、前年同期比+28%増加。中期計画では、このARRを指標にしているので、より高い成長率に期待していましたが、少し残念でした。

ID数とARPU、どちらも増加・上昇しており、好感が持てます。2024年問題があるので、もっとID数は大きく増加すると期待していますが、増加数は減ってきているのは少し心配になります。

解約率は0.6%でキープしています。まだ1%未満と非常に低水準なので、大丈夫でしょう。

成長性を確認するために、2024年度予想も確認しておきましょう。

- 売上高:4,321百万円(+35%)

- 営業利益:-429百万円(営業赤字縮小)

成長率が高まりました。これは期待してしまいますね。

個人的には「2024年問題」に対して需要が高まるサービスだと思うので、ここから駆け込み需要などで、もっと高成長になることに期待です。

以上のことを踏まえて、今回の決算内容をまとめると

- 売上高は通期予想未達でフィニッシュ

- KPIは堅調

- 2024年度業績予想は売上高成長率が上昇

- →「2024年度問題」の駆け込み需要に期待

ヤプリ(4168):本決算

ヤプリは、本決算でした。

要点だけピックアップして決算分析を解説します。

ヤプリは、投資フェーズにあるので利益が小さい状況が続いています。現段階では、特に売上高の伸びに注目します。

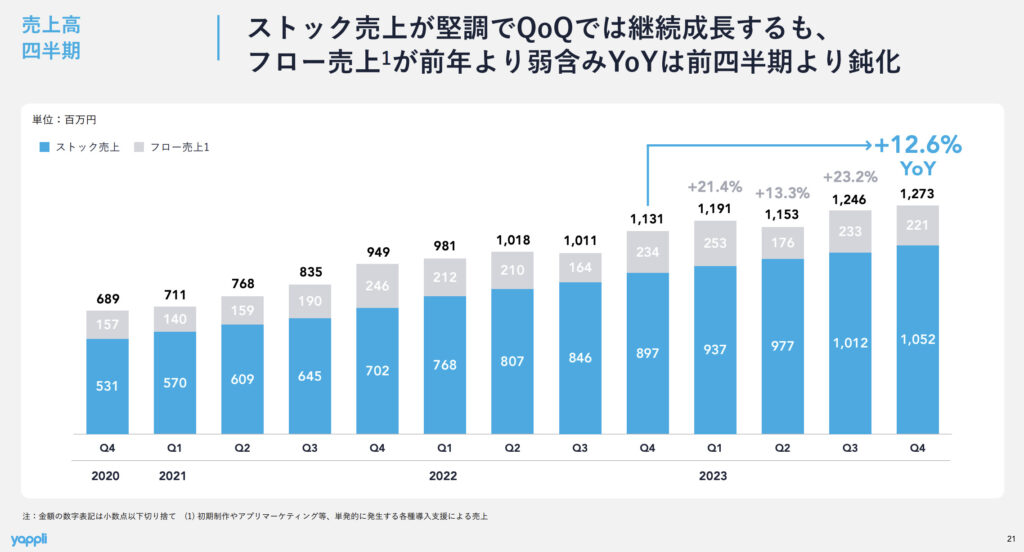

下図をご覧ください。こちらは決算説明資料にありました「売上高四半期推移」です。

四半期売上高は、前年同期比+12.6%とまた増収率が10%台に落ち込んでしまいました。ストック売上高も四半期ごとに増加しているので安心します。

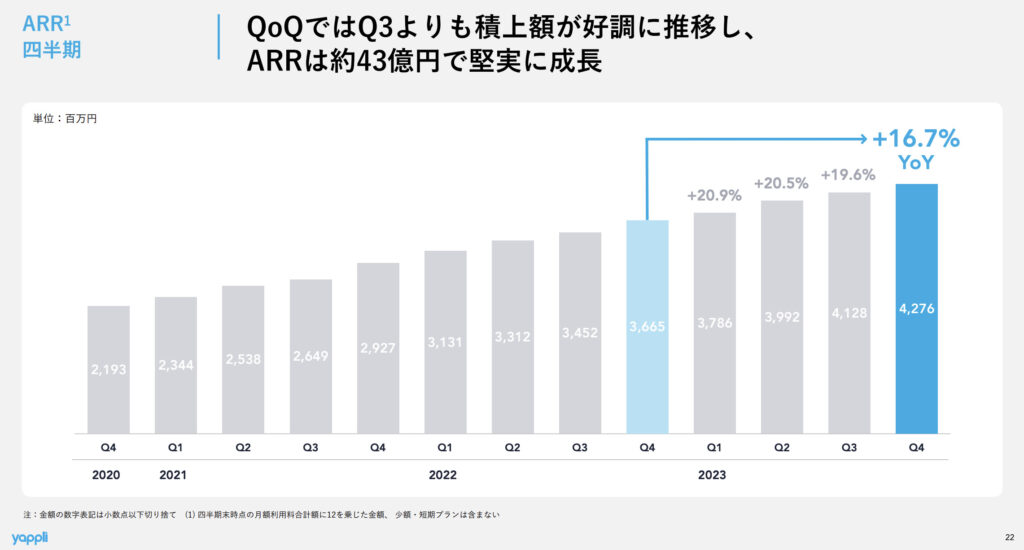

ヤプリもストック型収益が主な収益源なので、ARRをみておきます。下図もご覧ください。こちらは決算説明資料にありました「ARR四半期」です。

ARRは前年同期比+16.7%増と高成長ではありますが、伸びの鈍化傾向が見てとれます。さらにこのARRの内訳とも言えるKPIを見てみましょう。

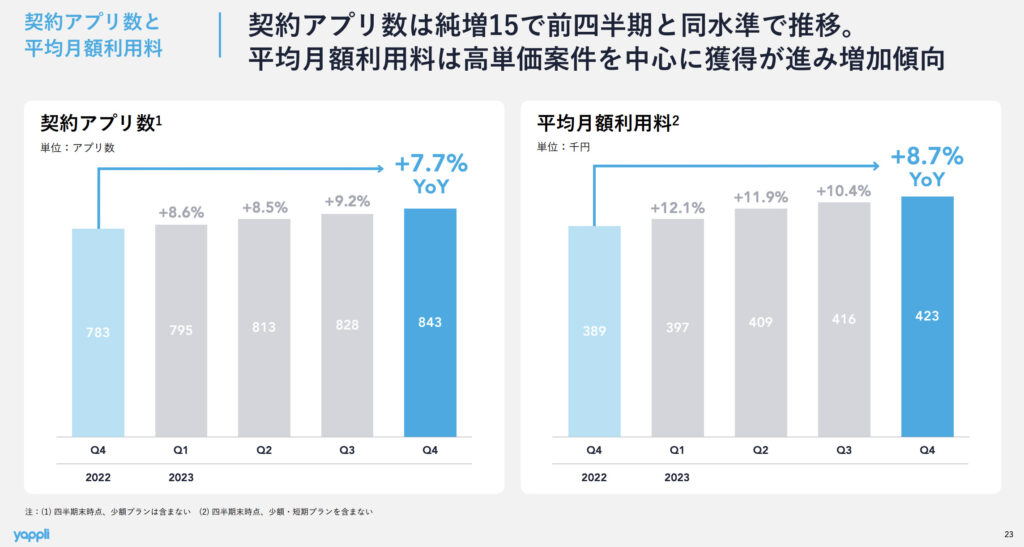

それぞれ見てみると、

- 契約アプリ数:前年同期比+7.7%

- 平均月額利用料:前年同期比+8.7%

どちらも増加していますが、やはり鈍化傾向にあります。月額利用料を上昇させるのは難しいですが、それを上昇させているのは好感が持てます。しかし、本来はもっと契約アプリ数を増やしてほしいところです。

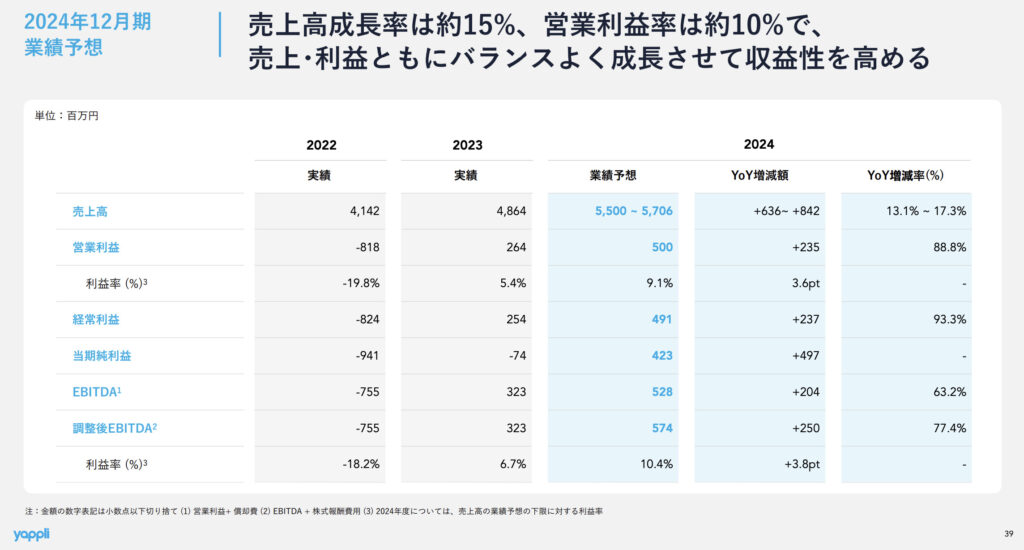

成長性を確認するために、2024年度業績予想も見ておきます。

- 売上高:5,500〜5,700百万円(+13.1〜17.3%)

- 営業利益:500百万円(+88.8%)

- 純利益:423百万円(黒字化)

売上高成長率は10%台であるものの、とうとう黒字化される予想です。期待していた黒字化を見れる時が近づいてきました。ようやくバランスグロース(売上高と利益の両成長)を実現されますね。

以上のことを踏まえて、今回の決算内容をまとめると

- 売上高の伸びは鈍化

- ARRの伸びは鈍化傾向

- 契約アプリ数の伸びがそこまで良くない

- 2024年度予想で、とうとう黒字化

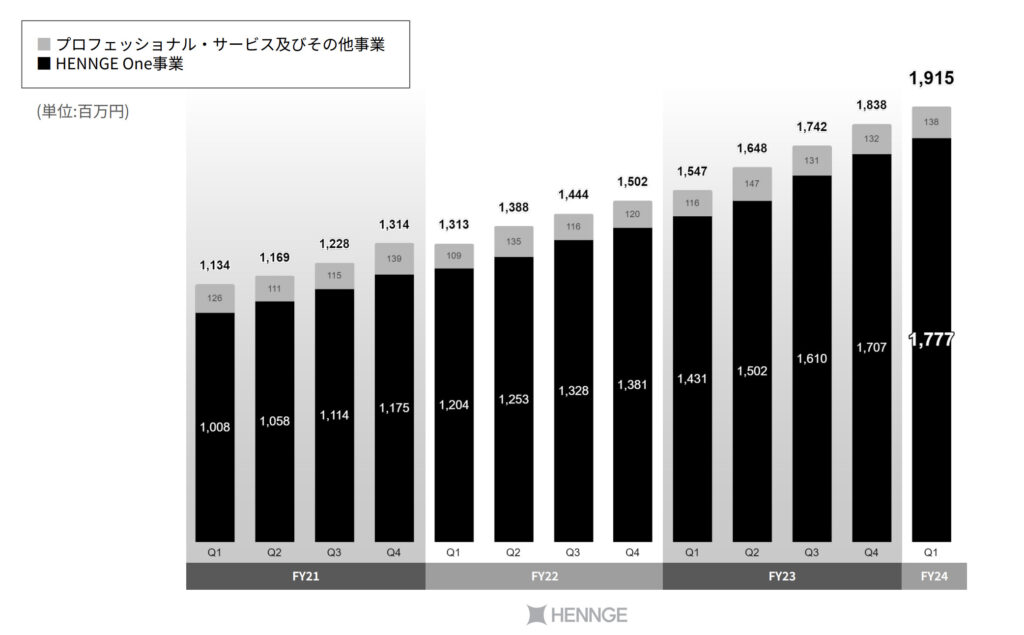

HENNGE(4375):第1四半期決算

HENNGEは、第1四半期決算発表でした。

要点だけピックアップして決算分析を解説します。

下図をご覧ください。こちらは決算説明資料にありました「売上高の推移」です。

四半期売上高は、前年同期比+23.8%と大きく増加しました。右肩上がりに四半期売上高は増加しており、これは好感が持てます。

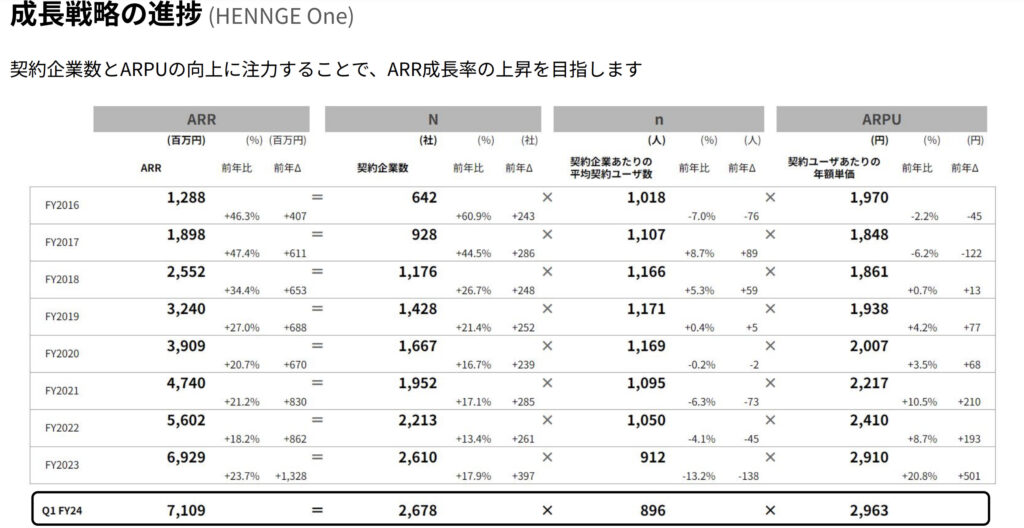

また、下図もご覧ください。こちらは決算説明資料にありました「成長戦略の進捗」です。ここでは、KPI注目していきます。

HENNGEの主な収益源はストック型の収益なので、ARRが非常に重要です。

ARRは、2023年度末と比べると増加しています。契約ユーザー数が増え、ARPUも上昇しており堅調ですね。

今のところ20%台成長を続けているので、中期計画のHENNGE One ARR:100億円に向けて順調に感じました。

以上のことを踏まえて、今回の決算内容をまとめると

- 堅調で好感が持てる決算

- 売上高の伸びもなかなか良い

- ARRの増加率も上昇

- 中期計画2025年度までにARR100億円達成に向けて順調

エネチェンジ(4169):本決算

エネチェンジは、本決算でした。

要点だけピックアップして決算分析を解説します。

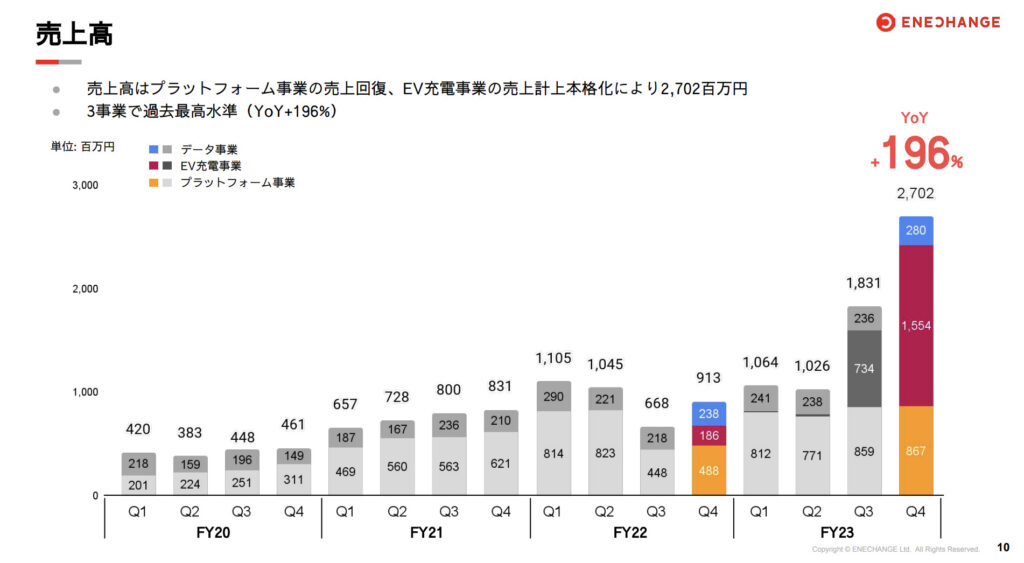

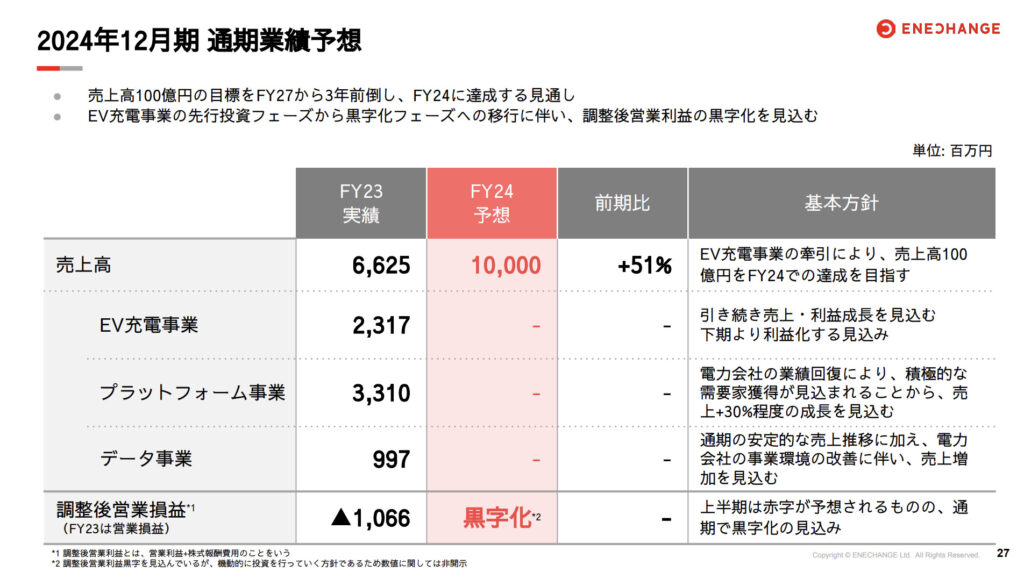

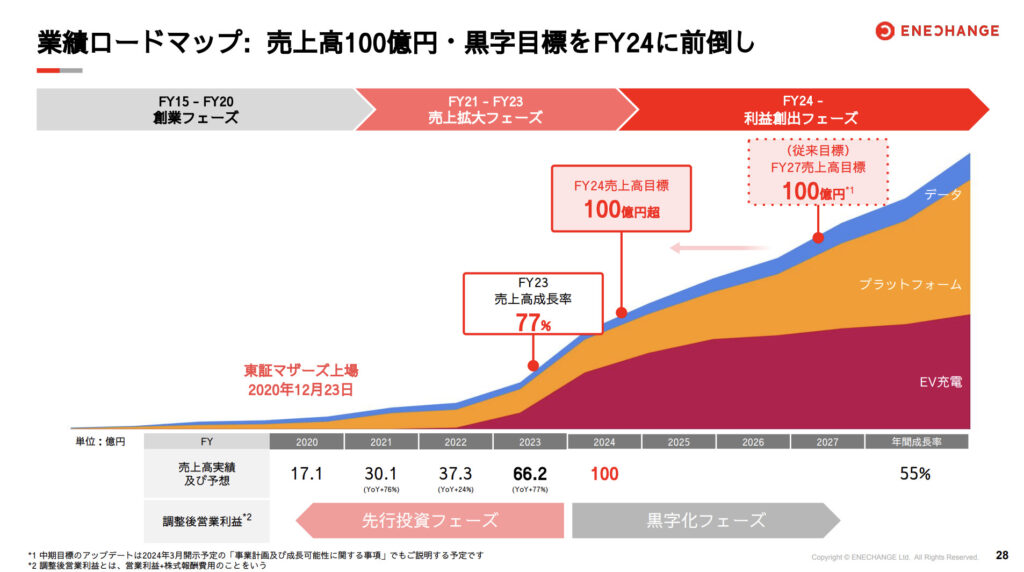

下図をご覧ください。こちらは決算説明資料にありました「売上高」です。

全体の四半期売上高では前年同期比+196%と大幅増収しています。さらに、過去最高の四半期売上高となりました。

これはEV充電事業の業績本格寄与されたからです。規模感としては四半期売上高で見ると、半分以上を占めており、もはやエネチェンジの柱となりました。

今後の成長性が楽しみですね、2024年度の通期業績予想も確認しておきましょう。

- 売上高:100億円(+51%)

- 調整後営業利益:黒字化

売上高はEV充電事業のおかげで、+51%もの大幅増加予想です。さらに、調整後営業利益も黒字化される予想です。黒字化の兆しが見えてきて楽しみです。

今回の業績予想開示で、当初2027年度目標だった「売上高:100億円」が大幅に早期達成されそうで、好感が持てます。次のロードマップがどうなるか楽しみですね。

以上のことを踏まえて、今回の決算内容をまとめると

- EV充電事業が業績本格寄与

- 過去最高の四半期売上高

- 2024年度業績予想:売上高大幅増化、調整後営業利益黒字化

- 次のロードマップに期待

NexTone(7094):第3四半期決算

NexToneは、第3四半期決算発表でした。

要点だけピックアップして決算分析を解説します。

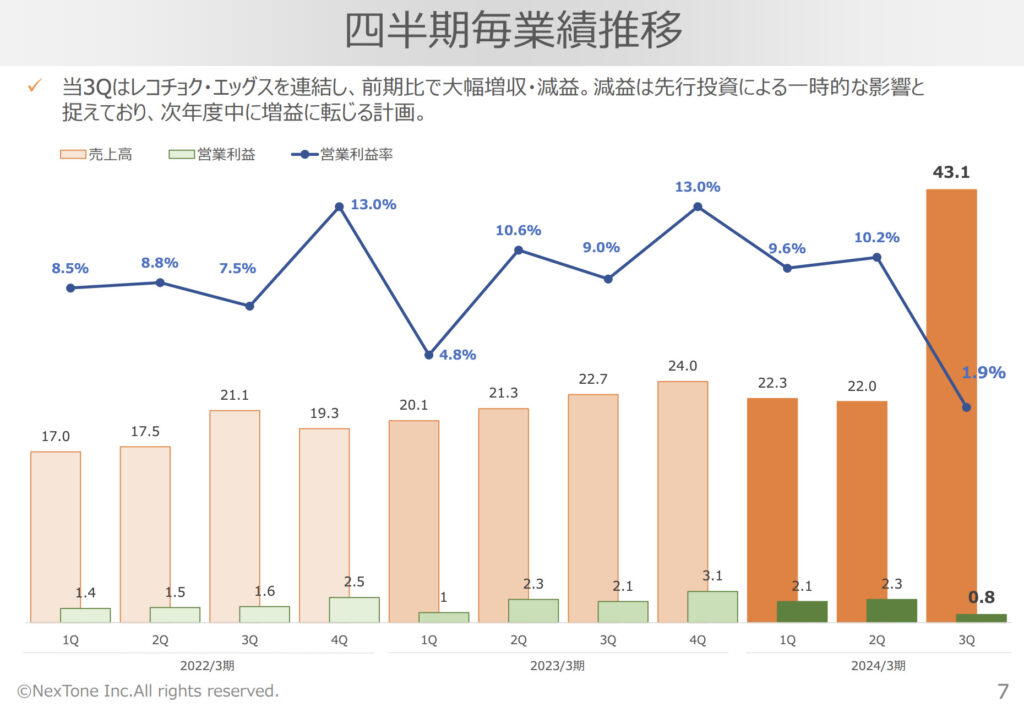

下図をご覧ください。こちらは決算説明資料にありました「四半期毎業績推移」です。

四半期売上高・営業利益を見てみると、

- 売上高:前年同期比+89.9%

- 営業利益:前年同期比-61.9%

と大幅増収・減益でした。大きく四半期売上高が増えて嬉しいと思いきや、これは連結化した影響ですので、そこまで喜べません。

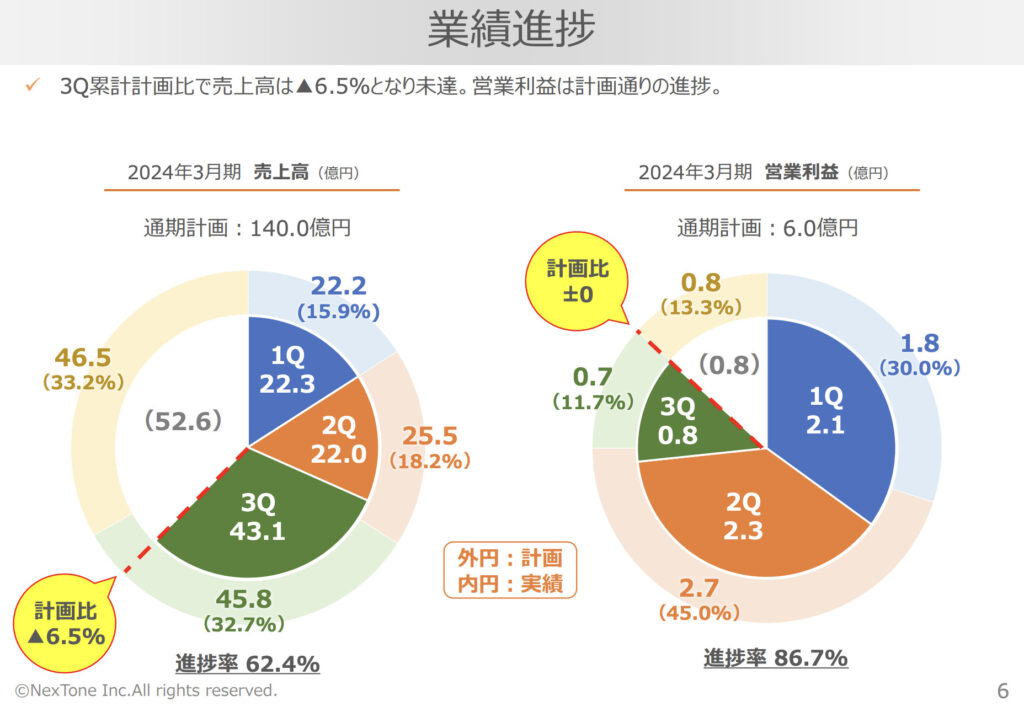

3Q時点での進捗も見ておきましょう。

見てみると、

- 売上高:計画比-6.5%

- 営業利益:計画比±0%

売上高が計画を下回っていることが分かります。売上高は通期に対して進捗率62.4%と、これは通期業績予想達成が厳しく感じますね。

売上高の伸び悩みの要因は、DD業務が軟調なことです。売上高の半分以上を占めるメインサービスが軟調なのは、嫌気につながりますね。

以上のことを踏まえて、今回の決算内容をまとめると

- 四半期売上高が大幅増化→連結化のおかげ

- メインのDD業務が軟調→成長性に懸念

- 通期売上高予想に対して未達で終わりそう

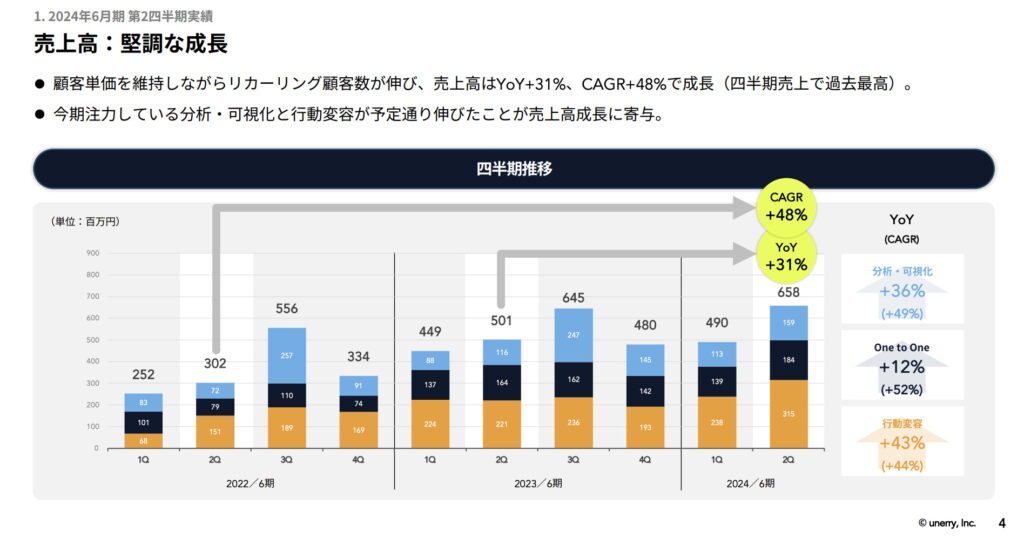

unerry(5034):第1四半期決算

unerryは、第1四半期の決算発表でした。

要点だけピックアップして決算分析を解説します。

unerryは、投資フェーズにあるので利益が小さ状況が続いています。現段階では、特に売上高の伸びに注目します。

下図をご覧ください。こちらは決算説明資料にありました「サービス別売上高」です。

四半期売上高は前年同期比+31%、と大きく増加しました。前四半期ではあまり前年同期比で増加してなかったので心配してましたが、これで少し安心しました。

unerryは3Q偏重なので、ここからさらに四半期売上高が増えると考えると楽しみですね。

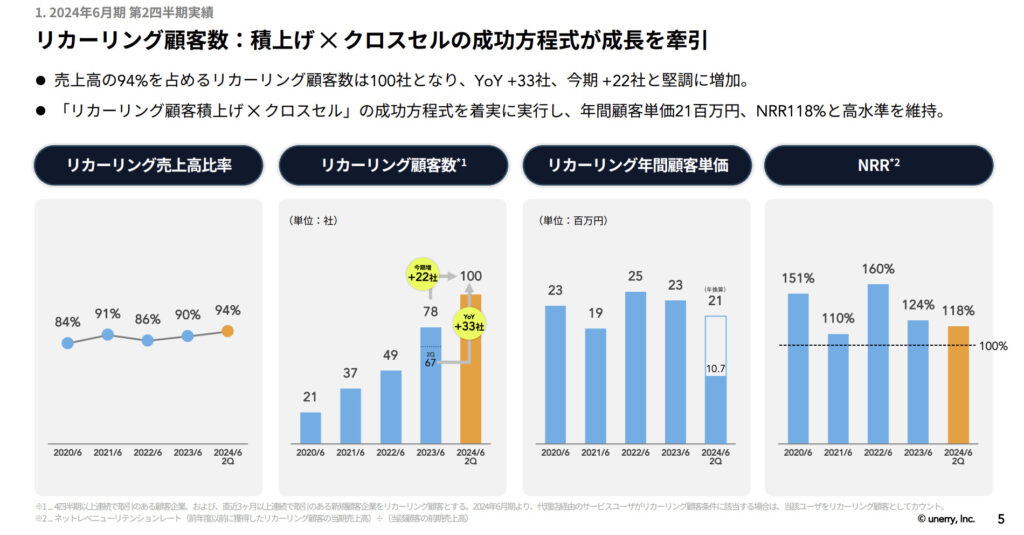

成長基盤があるのか、KPIを見てみます。

リカーリング顧客数は堅調に増加傾向にあります。成長基盤が安定していると感じられます。

しかし、結局は3Q次第で今期の業績が良いか悪いか決まってしまいそうですね。次回の決算に期待です。

以上のことを踏まえて、今回の決算内容をまとめると

- 2Q四半期売上高は大幅増化

- KPIは堅調

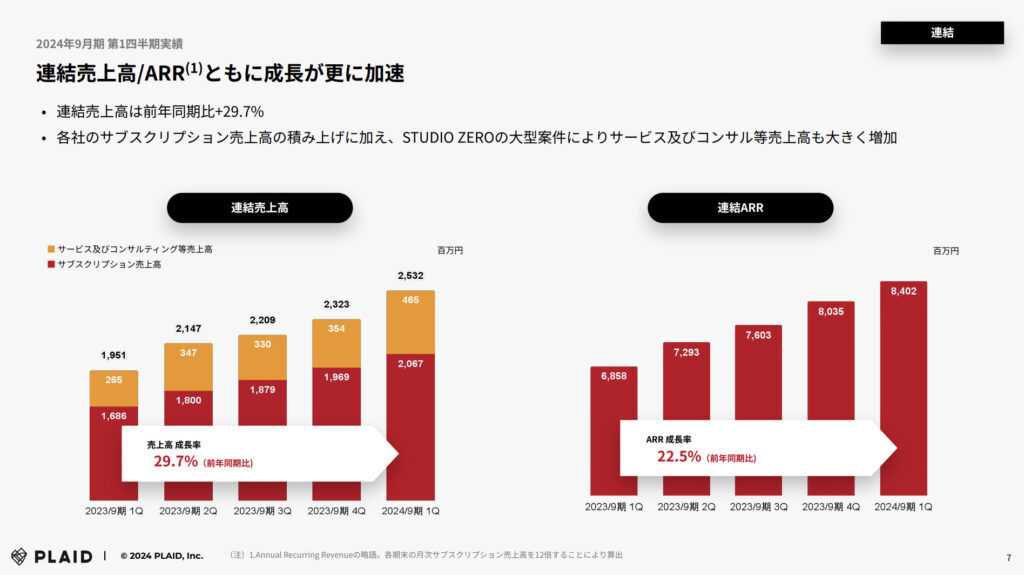

プレイド(4165):第1四半期決算

プレイドは、第1四半期決算発表でした。

要点だけピックアップして決算分析を解説します。

プレイドは、投資フェーズにあるので赤字が続いています。現段階では、特に売上高の伸びに注目します。

下図をご覧ください。こちらは決算説明資料にありました「連結売上高/ARRの推移」です。

着実に売上高とARRが増加していることが分かります。売上高に関しては、+29.7%と高成長です。ARRも、+22.5%と好調です。

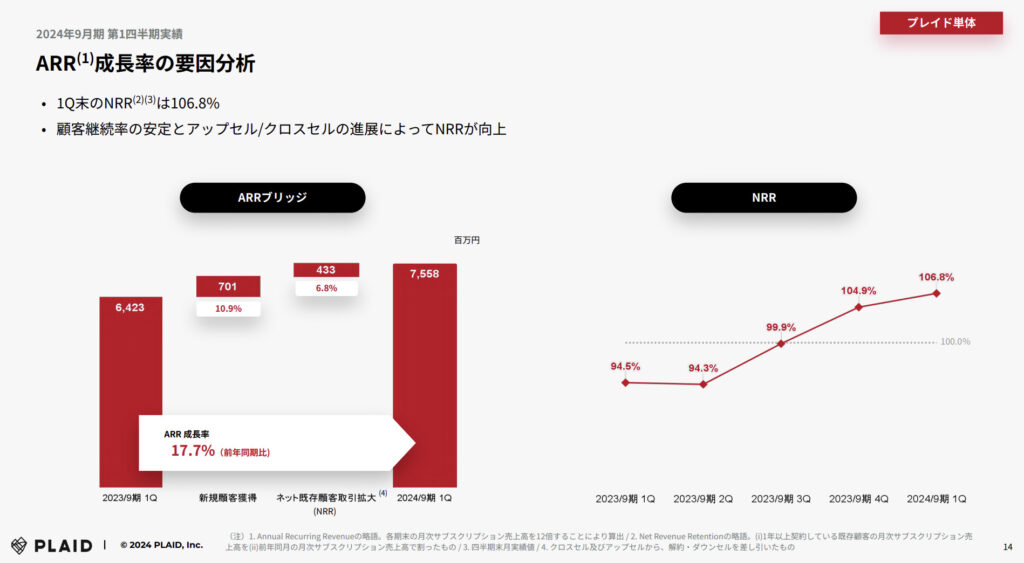

プレイド単体のARRの伸びを確認しておきましょう。下図をご覧ください。こちらは決算説明資料にありました「ARR成長率の要因分析」です。

新規顧客を獲得、さらに既存顧客のアップセル/クロスセルが好調なことが、ARR増加の要因です。

NRR(=継続顧客の月次ストック売上高÷前年の月次ストック高)が改善されてきました。成長性を取り戻してきたように感じます。

売上高成長が20%台ですし、調整後営業利益も黒字化してます。これはまたグロース株として期待されるのではないでしょうか。

以上のことを踏まえて、今回の決算内容をまとめると

- 四半期売上高の成長率が戻ってきた

- ↑成長性が復調してきた

さいごに

今回は、注目グロース株の2024年2月の決算分析の要点まとめを解説しました。

他の注目グロース株が新しく決算発表を出せば、また決算分析します。その度に追加・更新していきますので、またチェックしてください。少しでも皆さんの投資の参考になれば嬉しいです。

また、本格的な注目銘柄の最新決算分析を読みたい場合は、下の記事でまとめています。こちらは厳選した銘柄でより詳しく分析しています。気になる方は、ぜひこちらもチェックしてみてください。

株式投資に絶対はありません。ぜひ皆さん、ご自身でも一度調べてみてください!投資はあくまでも自己責任に基づき、自身でご判断願います。

現在、ブログを更新中です!

このブログでは、平凡サラリーマンである僕が、投資と生きていくために得た知識や技術、経験、変化をアップしていきます。主に、投資手法・銘柄分析・おすすめ本の紹介などをアップしていきます。ときどき、サラリーマンの方向けにタメになるような情報もアップできれば、と考えています。

ぜひ、他の記事もご覧ください!

当ブログがメインにしている、資産倍増を狙う投資法「小型成長株投資」については、下の記事で解説しています。サラリーマンの方にはオススメできる投資法です。

また、目標株価についてまとめた記事も作成しました。こちらの記事が、皆さんの投資判断の参考になれば嬉しいです。

さらに、こちらのTwitterアカウント「ヒラ / PLAIN MR. 投資ブログ」をフォローすると、ブログ更新状況や注目銘柄のその日の値動きの理由が分かります。ぜひ、こちらもチェックしてください。

ここまで読んでくださり、ありがとうございます。

「投資を始めたい」「サラリーマンでも投資したい」「小型株始めたいな」という方の参考になれば幸いです!

これからも、どうぞよろしくお願いいたします!

コメント