どうもこんにちは、平凡サラリーマン投資家のヒラです。

みなさんは、マクアケという銘柄はご存知ですか?

株式会社サイバーエージェントのグループ企業であり、クラウドファンディングサイトを運営しています。高成長株であるために、小型成長株投資をメインにしている当ブログが注目している銘柄の一つです。

そんなマクアケですが、4/26の取引時間後に決算発表がありました。その翌日の株価はストップ安。これは通期業績予想が大幅な下方修正されたからです。しかし、決算内容を見てみると、それ以外にも気になる点がいくつか見られました。

→最新の決算分析については、下の記事で解説しています。

最新の決算分析を読みたい方は下からどうぞ。

ということで今回は、決算発表後にストップ安になったマクアケの決算内容の分析し、業績予想の下方修正以外にも、ストップ安になるほどの株価下落を招いた3つの理由を解説していきます。

この記事は、

・分析の仕方を知りたい

・マクアケについての情報を共有したい

・なぜ、ストップ安になったのか知りたい

・分析についてアドバイスしたい

上記のような方におすすめです!

以前発表された決算については下の記事で分析しました。こちらを読むと、業績の推移が分かり今回の記事がより分かりやすくなります。ぜひ、こちらもご確認ください。

では、早速行ってみましょう!

株価チャートを確認

まず、下の株価チャートをご覧ください。こちらはマクアケの直近6ヶ月の日足チャートです。

11月中旬から株価が下がり始めていることが分かるはずです。これは、株式市場、特にグロース株相場が悪化しているためです。この相場悪化の理由は下記の通りです。

<相場悪化の原因>

・日本での金融所得課税増税が話題に

ー 株式投資離れ、今のうちに手仕舞いする投資家の増加

・米国でのテーパリング早期化

ー 利上げ早期化

ー 米国長期金利上昇

→ 株式のリターンに対して相対的評価低下

・ウクライナの地政学的リスク

ー ロシアからヨーロッパへの原油・天然ガスの経由地であるウクライナで、戦争勃発か?

ー ロシアからのエネルギー供給減予測

→ 世界エネルギー価格高騰

→ コロナ感染拡大と併せて、世界経済にダブルパンチ

上記の理由で、軒並み株安になってしまっています。もちろんグロース株であるマクアケも、もれなく株価は下がり続けています。

そんな中、4/22の取引時間後に決算発表でした。株価下落が止まるキッカケになることに期待しましたが、決算発表翌日には株価はストップ安に。前回の決算発表でもストップ安でした。主な原因は、通期業績予想の下方修正ですが、他にも気になる点がいくつかありました。これの影響もストップ安になった要因として挙げられますね。

では、今回は業績予想の下方修正以外の気になる点を解説する前に、今回の決算内容を確認しましょう。

決算内容

決算のみどころ

当ブログでは、今後成長が期待できる銘柄の一つとしてもマクアケをみています。したがって、一番重要視したいのが「成長性」に関してです。そのため、下記の項目に着目します。

項目としては、

・損益(売上や利益)

・投資(事業拡大)

・ニュース(事業拡大、新規事業について)

について着目していきます。

もちろん、他のバランスシートやキャッシュ・フローも大切です。そこにも目を通しますが、この記事では重視するところを取り上げていきます。

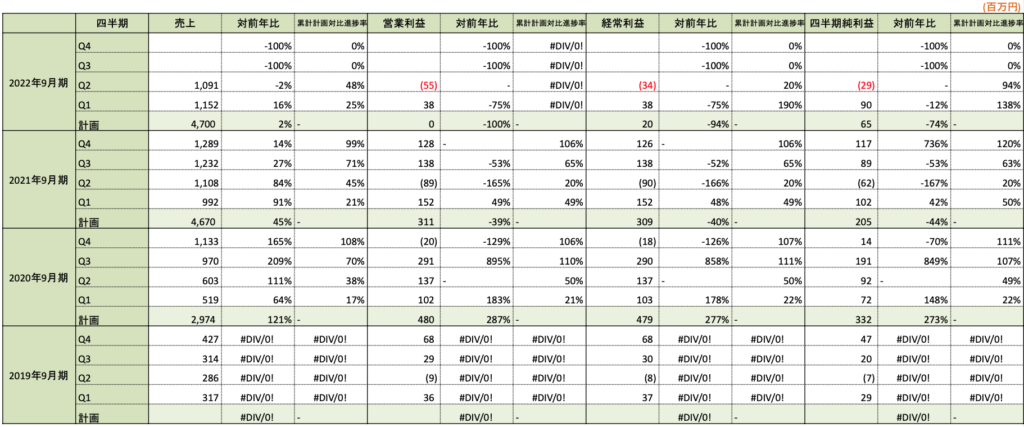

業績

2022年9月期の第2四半期決算が発表されました。

短信では、売上や利益が累計で出されています。当ブログでは、四半期ごとの売上や利益を算出し、前年と比較しています。下の表をご覧ください。

四半期ごとに

・売上、営業利益、経常利益、純利益

・各対前年比(%)

・各累計計画対比進捗率(%)

を算出しています。

上の表をもとに、ポイントを絞って解説します。

通期業績予想の下方修正

まず、最初に伝えておくことが、上述してきましたように今回の決算発表とあわせて、通期業績予想の下方修正がされました。

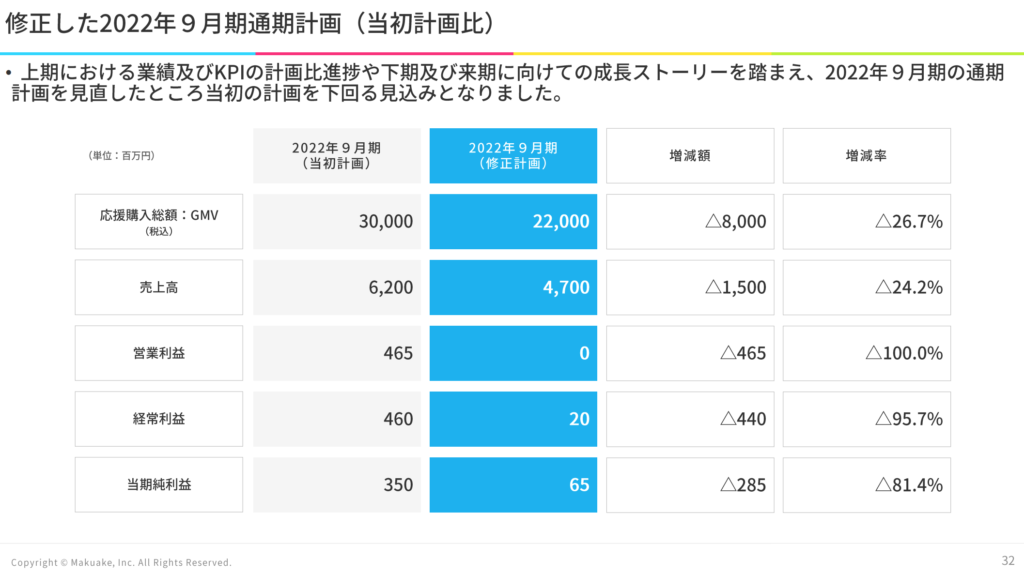

下図をご覧ください。こちらは決算説明資料から引用しました「下方修正された業績予想の当初計画比」です。

図を見てわかるように、売上高/営業利益/経常利益/純利益の順に、-24.2%/-100%/-95.7%/-81.4%と、大幅な減収減益です。営業利益なんて、0百万円になってしまいました。

グロース株として期待されている売上成長も、この下方修正された数値と前年実績を比較すると、+2%しかありません。これには、グロース株投資家たちは失望したことでしょう。

下方修正の理由としては、オペレーション体制の改善・新機能の追加・Makuakeサービスの健全性強化のための投資を行うようです。そのため、もとの成長水準に戻るのは来季以降になる見込みです。

進捗率

次に、見ていただきたいのが進捗率です。

下方修正された数値に対し、売上高/営業利益/経常利益/純利益の順に、48%/-%/20%/94%と、物足りなく感じます。利益に関しては、今期は投資フェーズなので一旦無視します。売上高の進捗率に注目すると、過去の実績よりも進捗は良いですね。ただ下方修正されているので、良いと言ってどうか。

四半期ごとの売上高

つづいて、見ていただきたいのが、四半期ごとの売上高です。

マクアケは現在投資フェーズで、グロース投資家としては売上高の伸びには期待をしてしまいます。しかし、2Q売上高を前年と比べてみると、-2%の減収です。さらに、前四半期1Qよりも四半期売上高が下がってしまいました。

この理由として、マクアケは「2Qは営業日の少なさ、年始による実行者の実働開始の緩やかさなどの季節的要因。2月のメディア露出の減少。」としていますが、前年は季節的要因がありながらも1Qより2Qの方が増収していました。

このことから、広告・メディア露出ありきで売上は作られているのだと感じました。

今後のために成長基盤があるか、KPIも確認しておきましょう。

KPI

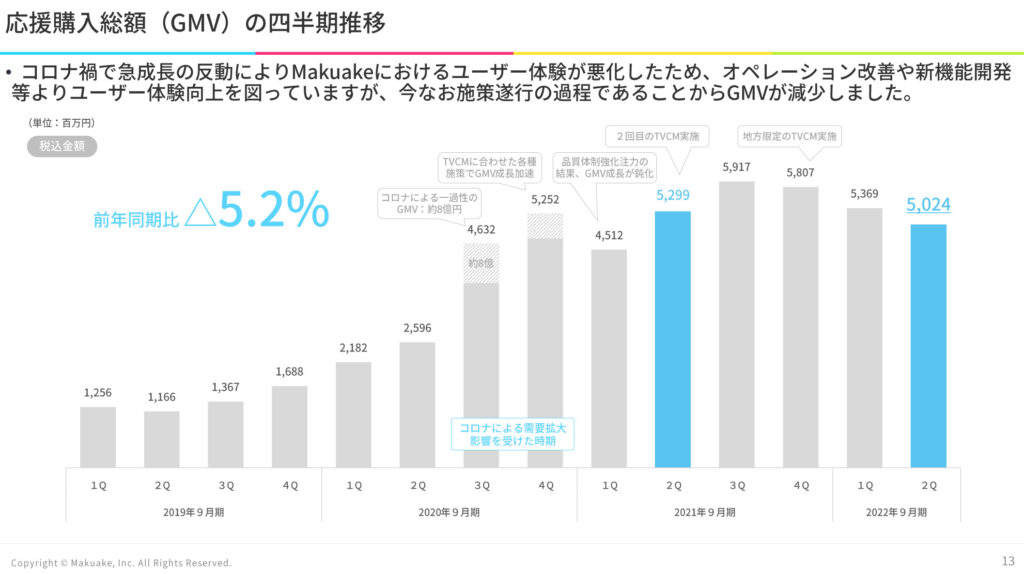

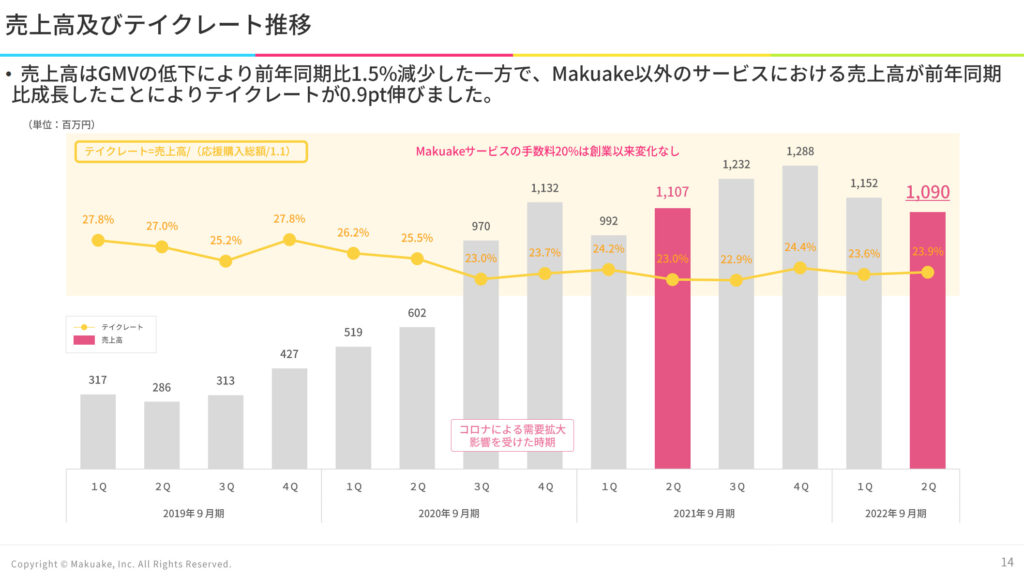

GMVとテイクレート

KPIについて確認していきましょう。下図は決算資料から抜粋した「応援購入総額の四半期推移」「テイクレートの四半期推移」のグラフです。

上の2図を見ると、GMVが前年同四半期よりも減少しています。3四半期連続での減少です。グロース株投資家は高成長を期待しているのに、3四半期連続の減少は期待には全く応えられていませんね。

今期は大きな広告は打ち出していないようなので、その影響かもしれません。それが「広告を打ち出していないと、このGMVはキープできないのか」とも感じさせてしまいます。

売上高に関しては、GMVの伸びがいまいちなこともあり、あわせて減少。テイクレートもグラフを見ると、24%前後で安定してきていますね。

掲載開始数とアクセスUU

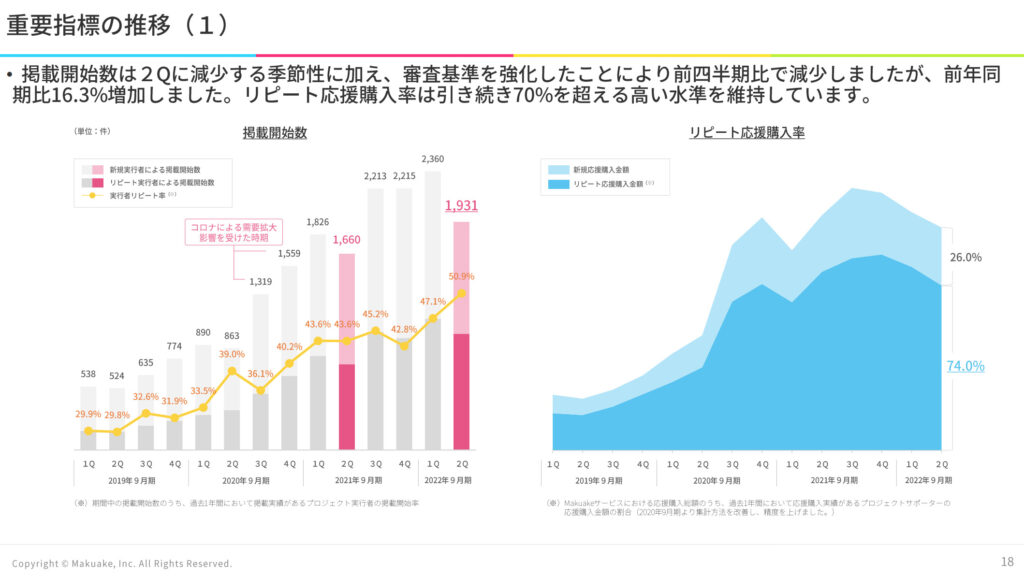

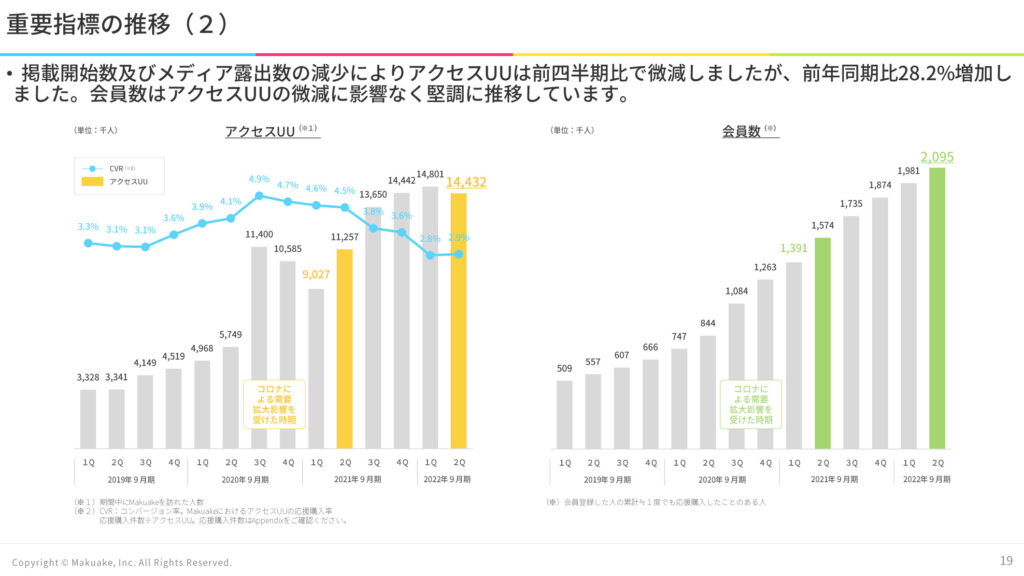

他のKPIも確認します。下図は決算資料から抜粋した「掲載開始数」「リピート応援購入率」「アクセスUUの推移」「会員数の推移」のグラフです。

上の2図を見てみると、掲載回数のリピート実行者やリピーター応援購入率、アクセスUU、会員数とも前年よりも増加しています。

しかし、掲載開始数とアクセスUUが前四半期よりも減少してしまっています。これは成長鈍化懸念につながります。減少してしまった理由は、上述しました季節的要因に加え、審査基準の強化により、掲載回数が減少してしまった。それに伴い、メディア露出の減少もありアクセスUUも減少してしまいました。

つまり、これからの中長期的な成長を見越しての、サービス健全性の強化のために減少してしまったようです。またここから増加基調になることを期待しましょう。

リピート率が増えているのは好感が持てますね。定着すれば使う人が多くなり、GMVの底上げにもなり、認知の広がりにも繋がります。また、良いサービスだからこそ、リピートされているのでサービスの質も知れます。今のところは増加傾向にあるので、これには好感が持てますね。

ただ、CVR(コンバージョンレート)の増加していませんね。今期はCVR向上を施策として挙げていましたが、まだ効果ははっきりとは出ていないようです。

決算資料には、他にも成長戦略や先行投資計画など、気になる部分もありましたので、ぜひご確認ください。

では、通期業績予想下方修正以外のストップ安の理由について解説します。

通期業績予想下方修正以外のストップ安の理由

では、ここから上述してきたことも踏まえて、通期業績予想下方修正以外のストップ安の理由を解説していきます。ストップ安となった理由には、下記の3点の影響もあります。

<ストップ安の理由>

・KPIの伸び鈍化

・売上総利益率の低下

・中期目標の下方修正

では、それぞれについて解説します。

KPIの伸び

上述しましたように、KPIであるGMV・掲載開始数・アクセスUUが前四半期よりも減少しています。KPIは成長基盤を測る指標なので、これの伸びは成長に大きく関わってきます。今回の決算を見る限り、成長鈍化と見られてしまいますね。

実際に、審査基準を見直したことで、掲載開始数が少なくなったので、それに伴いGMVの伸びやアクセスUUも少なくなるのはしょうがありません。この審査基準の見直しの影響は、この四半期だけのものではないので、これ以降はまた今四半期を基準として成長していくかどうかを判断しなければなりません。

また、マクアケとしては、おそらくサービスの健全性の強化やオペレーション体制が整ったら、また大きく広告を打ち出し、認知拡大とGMVを増やそうと考えているでしょう。いまも少し広告頼りになっている部分があるので、中長期的な利益創出のために広告を打ち出さなくてもGMVが拡大できるようになって欲しいです。

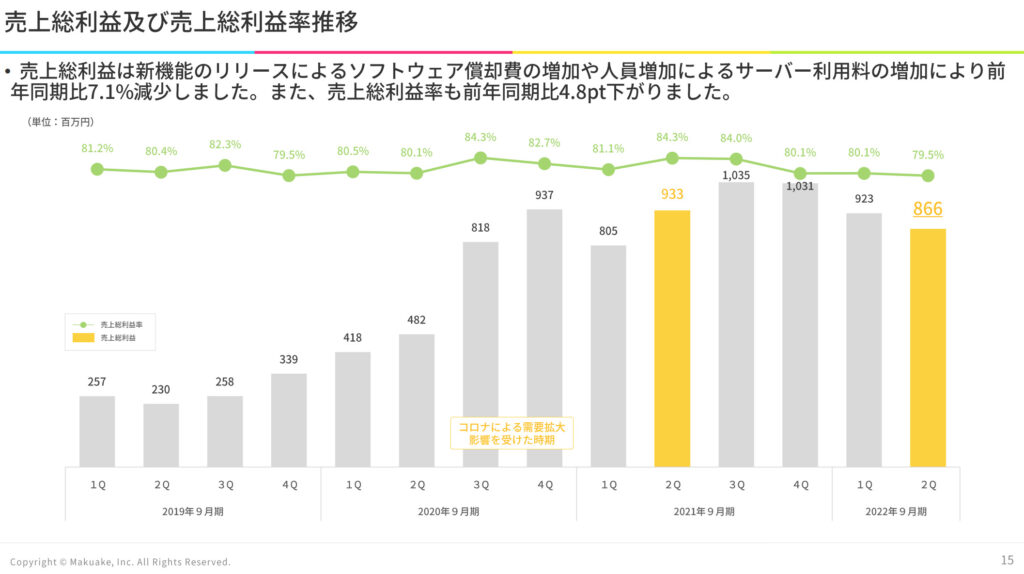

売上総利益率

下図をご覧ください。こちらは決算説明資料から引用しました「売上総利益の推移」です。

ここで注目して欲しいのは、売上総利益率です。マクアケの特長として、売上総利益率が高いです。これまでは80%以上をキープしていました。

売上総利益率は将来の営業利益創出のポテンシャルを測る指標にもなるのです。例えば、売上総利益率80%というと、当ブログが色々な企業を分析した経験でいうと、営業利益率25〜40%くらいのポテンシャルはあります。

参考として前年度実績で、

・チェンジ:売上総利益率75%→営業利益率38.7%

・ライトアップ:売上総利益率79.5%→営業利益率28.2%

・カナミック:売上総利益率86%→営業利益率40.5%

それが今四半期では売上総利益率80%を切ってしまったので、将来的な利益創出も小さくなってしまうと推測されるのです。

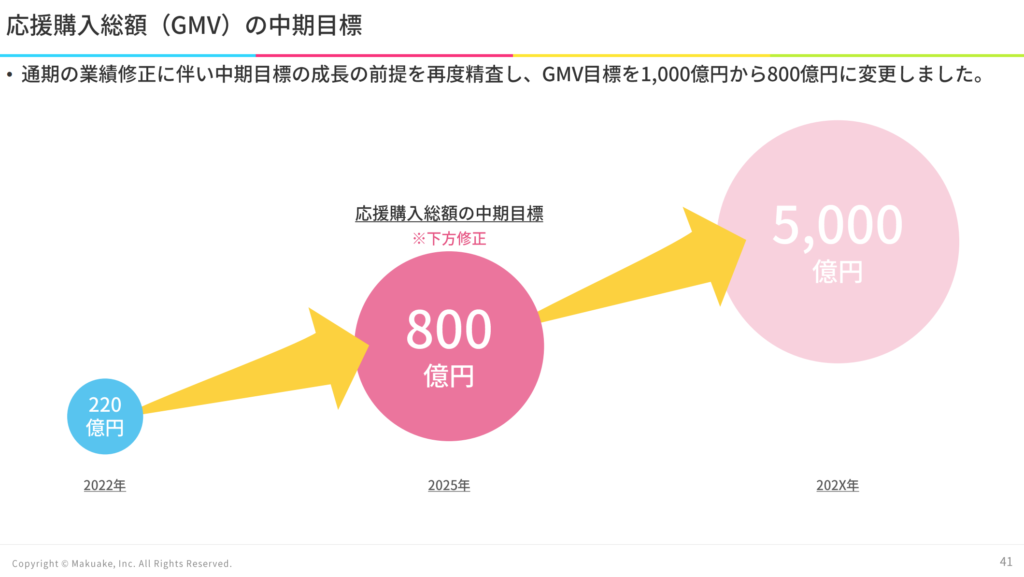

中期目標の下方修正

今回の決算発表とあわせて、中期目標の数値も引き下げられました。下図をご覧ください。こちらは決算説明資料から引用しました「中期目標」です。

見ての通り、当初「2025年:GMV1,000億円」としていたものが、「2025年:GMV800億円」に下方修正されました。これを基準に、中期投資している投資家も多かったことから、株が手放されました。

当ブログとしても、この中期目標をもとに目標株価を独自に算出していました。今回の下方修正で、その目標株価も引き下げました。その目標株価については下の記事で解説しています。マクアケの目標株価が気になる方の、参考になれば嬉しいです。

以上、成長鈍化や将来的な利益減少の見込み、さらには中期目標の下方修正も今回のストップ安の理由に含まれます。

まとめ

以下、今回の記事のまとめです。

<決算内容>

・通期業績予想の下方修正

・売上高、GMVが前四半期より減少

・KPIもイマイチ

<通期業績予想下方修正以外のストップ安の理由>

・KPIの伸びの悪さから、成長鈍化懸念

・売上総利益率の低下から、将来的な利益減少の見込み

・中期目標の下方修正

みなさんは、どうお考えですか?

さいごに

今回は、決算発表後にストップ安になったマクアケの決算内容の分析し、業績予想の下方修正以外にも、ストップ安になるほどの株価下落を招いた3つの理由を解説しました。

当ブログとしては注目した決算でしたが、期待していただけに、少しショックでしたね。今後の成長、来季以降の成長も心配になります。また、今後競合であるキャンプファイヤーも上場してくるかもしれません。マクアケとしては、そうなる前に地位を早く築いておきたいはずです。そのため成長に注力するはずですので、今後に期待したいです。

いかがでしたか?参考になりましたか?

それとも、「ここはどうかな」と違う意見ですか?

今回の当ブログの考えと違う方がいらっしゃったり、参考になった方がいらっしゃれば、ご意見・コメントいただけると嬉しいです!

株式投資に絶対はありません。ぜひ皆さん、ご自身でも一度調べてみてください!

投資はあくまでも自己責任に基づき、自身でご判断願います。

他の銘柄の最新決算分析を読みたい場合は、下の記事でまとめています。

現在、ブログを更新中です!

このブログでは、平凡サラリーマンである僕が、投資と生きていくために得た知識や技術、経験、変化をアップしていきます。

主に、投資手法・銘柄分析・おすすめ本の紹介などをアップしていきます。

ときどき、サラリーマンの方向けにタメになるような情報もアップできれば、と考えています。

ぜひ、他の記事もご覧ください!

当ブログでは、注目銘柄の目標株価を算出しています。気になる方は、下の記事をご覧ください。

また、当ブログでは「小型成長株投資」をメインにしています。サラリーマンの方にオススメできる小型成長株投資法の解説については、下の記事からどうぞ。

ここまで読んでくださり、ありがとうございます。

「投資に挑戦したい」「サラリーマンでも投資できるかな」「小型株始めたいな」という方の参考になれば幸いです!

これからも、どうぞよろしくお願いいたします!

コメント