どうもこんにちは、ヒラです。

みなさんは、セラクという銘柄はご存知ですか?

当ブログで注目している銘柄の一つです。

4/13に決算発表がありました。

その中には、中期経営ビジョンもありました。

果たして、成長性はどうなのでしょうか?

そして、株価はどうなるのでしょうか?

今回は、決算発表がありましたセラクの成長性と株価の動きを分析していきます。

この記事は、

・分析の仕方を知りたい

・セラクについての情報を共有したい

・意見交換したい

・分析についてアドバイスしたい

上記のような方におすすめです!

前回の決算内容については下の記事で分析しました。

ぜひ、こちらもご確認ください。

では、早速行ってみましょう!

現在のチャート確認

まず、下のチャートをご覧ください。

現在のセラクのチャートです。

過去の直近6ヶ月の日足チャートです。

前回の決算発表後、大きく株価は下がってしまいました。

3月に底をつけ、ようやく株価は上がり始めていました。

そして、前日には、2Qまでの業績が上方修正されたところです。

そんな中の決算発表でしたが、株価は今後どう動くのでしょうか?

では、今回の決算内容を確認しましょう。

決算内容

決算のみどころ

当ブログでは、今後成長が期待できる銘柄の一つとしてもセラクをみています。

したがって、一番重要視したいのが「成長性」に関してです。

そのため、下記の項目に着目します。

項目としては、

・損益(売上や利益)

・投資(事業拡大)

・ニュース(事業拡大、新規事業について)

について着目していきます。

もちろん、他のバランスシートやキャッシュ・フローも大切です。

そこにも目を通しますが、この記事では重視するところを取り上げていきます。

損益

直近では、2021年8月期の第2四半期決算が発表されました。

短信では、売上や利益が累計で出されています。

当ブログでは、四半期ごとの売上や利益を算出し、前年と比較しています。

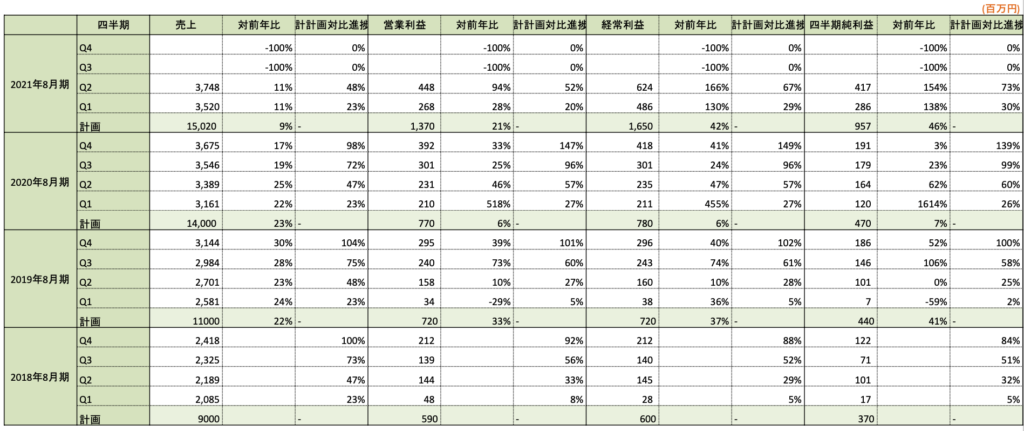

下の表をご覧ください。

四半期ごとに

・売上、営業利益、経常利益、純利益

・各対前年比(%)

・各累計計画対比進捗率(%)

を算出しています。

計画値ですが、前日に発表された上方修正された数値を入れています。

こちらの上方修正された理由は、政府からの雇用調整助成金・販管費の削減が要因です。

詳しくは下の記事で解説しましたので、ご参考にしてみてください。

では、まず注目していただきたいのが、進捗率です。

2Qまでの上方修正されただけあり、経常利益や純利益は助成金のおかげで高い進捗率になっています。

しかし、こちらはあくまで助成金によって上乗せされた数字なので、事業による利益でないことから重要視されないとみています。

上乗せされた分も投資に回すことが予想されるので、通期は予想値になると見込んでいます。

ただ、セラクは下期偏重型なので、売上や営業利益は進捗率としては順調です。

そこは好感が持てます。

次に注目していただきたいのが、四半期ごとの売上です。

前回では下がってしまった四半期ごとの売上ですが、今回は過去3年間をみても一番高い売上高になりました。

今回も下がっていたら心配でしたが、これであれば前回の下げは一過性のものだったと安心します。

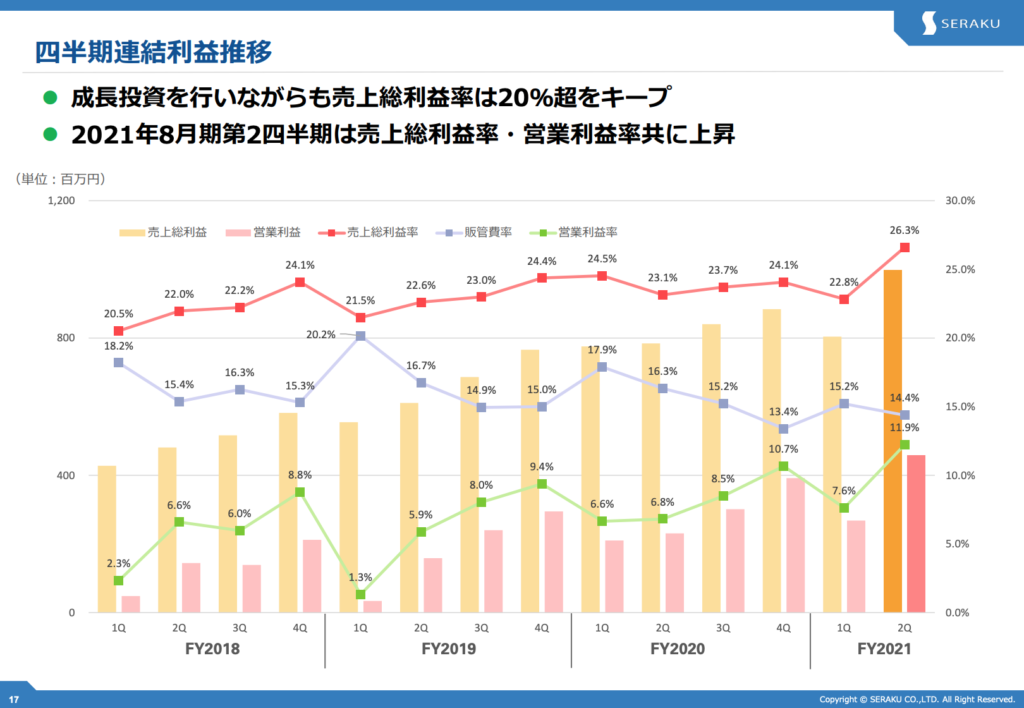

下図も併せてご覧ください。

こちらは今回の決算説明資料から抜粋しました「四半期連結利益推移」の資料です。

四半期ベースで見ると、今回発表された四半期が売上も営業利益、利益率も高いことが分かるはずです。

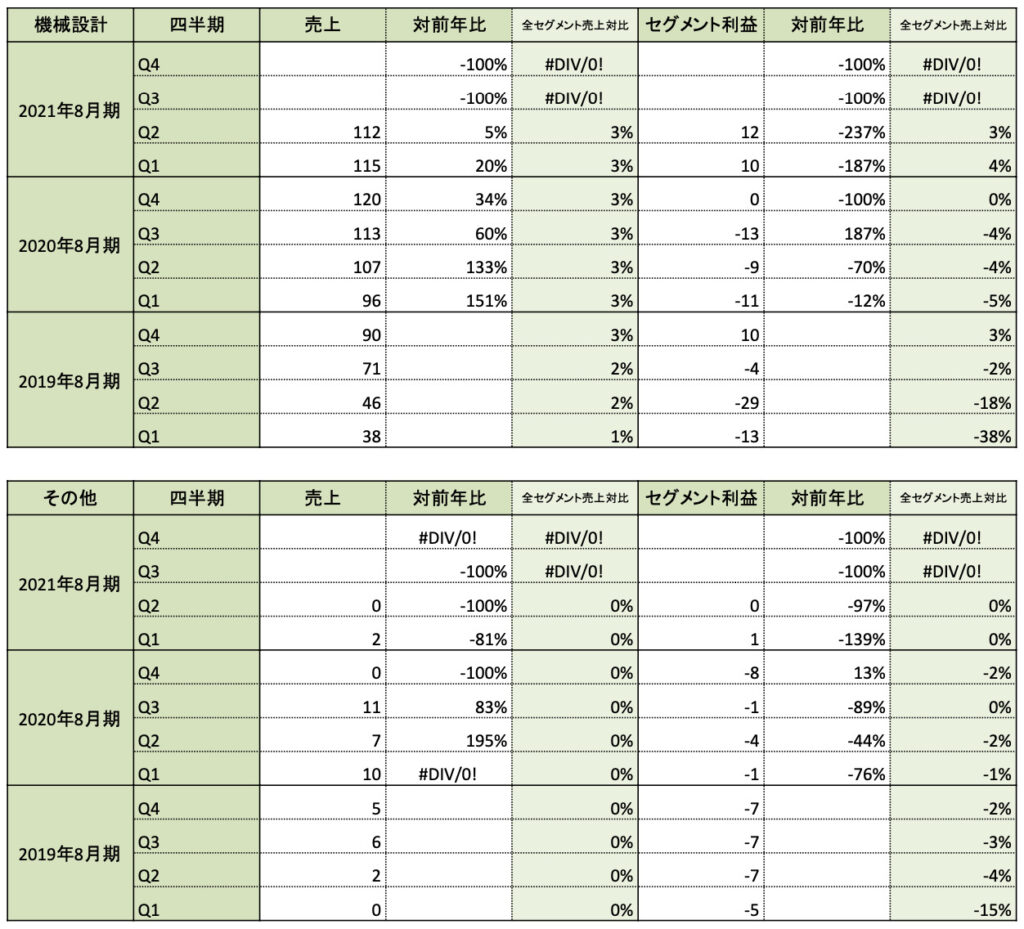

セグメント別でも確認しておきましょう。

セグメント別

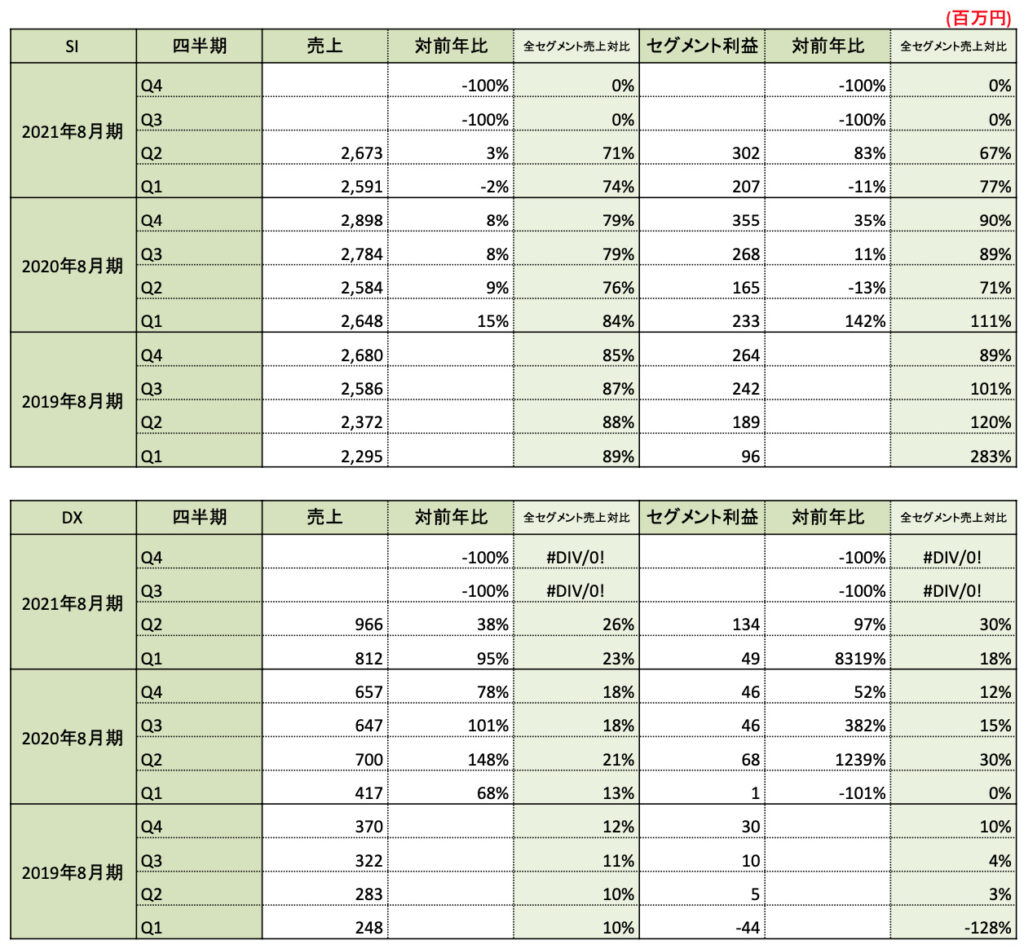

セグメント別の四半期ごとの売上・利益も見ていきましょう。

下の表をご覧ください。

・セグメント別の四半期売上、累計売上、四半期利益、累計利益

・累計対前年比(%)

・セグメント比率(%)

上記のことを載せています。

メインセグメントであるSI事業は特に変わらず、堅調と行った印象です。

注目したいのは、セラクが注力しているDX事業です。

過去3年間をみても、四半期ベースで一番高い売上高と利益を出しています。

過去をみていても、みるみる収益が伸びており、成長性が感じられます。

収益のセグメント比率も、26%/30%も占めてきています。

今後SIとDXの2本柱となることでしょう。

成長が楽しみです。

今回の決算発表では、中期経営ビジョンも発表されたので、そちらも確認しておきましょう。

中期経営ビジョン

下図をご覧ください。

こちらは、今回の決算説明資料にありました「中期経営ビジョン」です。

2021年度は現時点で通期計画値は売上150億円です。

それを2025年度には売上高を500億円まで伸ばす計画が発表されました。

これを達成するために、年平均にどれくらいの成長率が必要か計算してみると、年平均で35%程度でした。

つまり、2022年度以降は年平均35%程度の成長をすると言い換えられます。

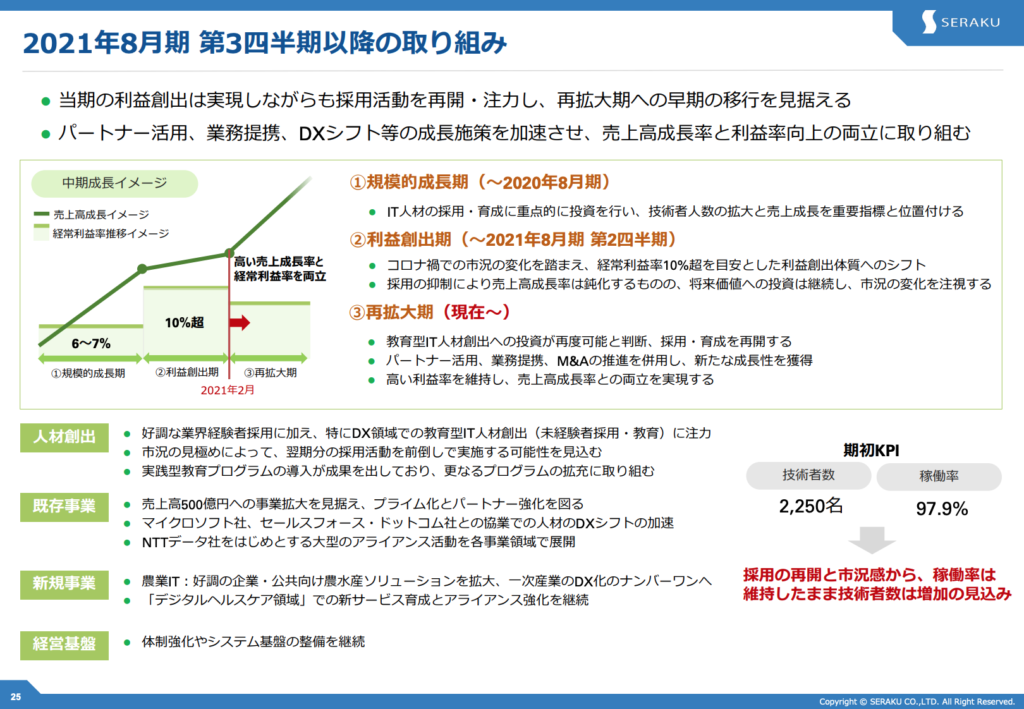

下図もご覧ください。

こちらは、今回の決算説明資料にありました「2021年8月期 第3四半期以降の取り組み」です。

見ての通り、セラクではフェーズが変わります。

これまでは利益創出期でしたが、これからは再拡大期に入りました。

人材への投資やM&Aなどにより、成長が加速します。

「高い利益率を維持し、売上高成長率との両立を実現する」とあり、成長が楽しみになりますね!

他にもビジネスモデル・事業内容や成長シナリオなど、気になる部分はたくさんありましたので、ぜひ決算資料を読んでみてください。

では続いて、株価は上がるのか下がるのか、考えてみましょう。

株価への影響

まず、今回の決算は前回と比べても良かったです。

四半期ベースでは上がっています。

「成長性は失われていない」と判断できるものでした。

さらに、中期経営ビジョンにより、来期以降の高い成長性も期待させれました。

ではここで目標株価を考えてみます。

2025年度の純利益は今までの水準をもとに、263.4億円と想定します。

<目標株価>

2021年度計画:売上150億円、純利益95.7億円

2025年度計画:売上500億円、純利益(想定)263.4億円

現在株価:2,006円

2021年度計画:純利益95.7億円

2021年度予想PER:28.9倍

↓

(2025年度でも同じ予想PERだとしたら)

2025年度計画:純利益263.4億円

2025年度予想PER:28.9倍

目標株価:5,521円

(2025年度で予想PER20倍だとしたら)

2025年度計画:純利益263.4億円

2025年度予想PER:20.0倍

目標株価:3,820円

(2025年度で予想PER15倍だとしたら)

2025年度計画:純利益263.4億円

2025年度予想PER:15.0倍

目標株価:2,865円

上記のことより、2025年まで持つとしたら、今の株価は割安だと考えられます。

したがって、長期的に見て、株価は上がることになります。

ただこちらの試算は、あくまで株式数が変わらない、成長が中期経営ビジョン通りなどの仮定した上での計算です。

したがって、これ通りにならない可能性も大いにありますので、気をつけてください。

まとめ

以下、今回の記事のまとめです。

<決算内容>

・成長性は失われていなかった

ー 四半期ベースで高い収益

ー むしろ成長性はある

・DX事業が成長性高い

<中期経営ビジョン>

・2025年度に売上500億円

ー 年平均35%程度の成長率

<株価への影響>

・目標株価から算出すると、現在株価は割安

ー 長期的に株価は上がる

みなさんは、どうお考えですか?

さいごに

今回は、決算発表がありましたセラクの成長性と株価の動きを分析しました。

当ブログとしては、とても好感のもてる決算だと感じました。

ようやく中期経営ビジョンも見れて、高い成長性に期待ができました。

今後の株価がどう上がっていくのか楽しいです。

いかがでしたか?

参考になりましたか?

それとも、「ここはどうかな」と違う意見ですか?

今回の当ブログの考えと違う方がいらっしゃったり、参考になった方がいらっしゃれば、ご意見・コメントいただけると嬉しいです!

株式投資に絶対はありません。

ぜひ皆さん、ご自身でも一度調べてみてください!

投資はあくまでも自己責任に基づき、自身でご判断願います。

現在、毎日ブログを更新中です!

このブログでは、無職である僕が、投資と生きていくために得た知識や技術、経験、変化をアップしていきます。

主に、投資手法・銘柄分析・おすすめ本の紹介などをアップしていきます。

ときどき、無職の方・無職になる方向けにタメになるような情報もアップできれば、と考えています。

ぜひ、他の記事もご覧ください!

ここまで読んでくださり、ありがとうございます。

「なんか仕事やめたい」「投資で生きていけるかな」「小型株始めたいな」という方の参考になれば幸いです!

これからも、どうぞよろしくお願いいたします!

コメント