どうもこんにちは、平凡サラリーマン投資家のヒラです。

あなたは、エネチェンジ(ENECHANGE)という銘柄はご存知ですか?

脱炭素社会を実現する「エネルギーテック」企業です。今、注目が集まっている再生可能エネルギー関連株の一つでもあります。ただ最近は、エネルギー価格の高騰から、エネルギー業界全体が厳しい状況になっています。

そんなエネチェンジですが、2/10の取引時間後に決算発表がありました。決算を見てみると、2023年度予想が売上高が大幅増加、大幅赤字継続になりました。2023年度はどんな年になるのでしょうか?

ということで今回は、四半期売上高が大幅減少したエネチェンジの決算を分析し、2023年度の成長性について解説していきます。

この記事は、下記のような人におすすめです。

- エネチェンジの決算分析を読みたい

- エネチェンジの2023年度の成長性を知りたい

- サラリーマン投資家で時間がないから、要点だけ知りたい

前回の決算については、以前ブログにて紹介しました。こちらの記事を読むと、業績の推移が分かりやすく、今回の記事が理解しやすくなります。

では、早速行ってみましょう!

エネチェンジの決算分析

決算のみどころ

当ブログでは、今後成長が期待できる銘柄の一つとしてもエネチェンジをみています。

したがって、一番重要視したいのが「成長性」に関してです。そのため、下記の項目に着目します。

- 業績(売上や利益)

- 投資(事業拡大)

- ニュース(事業拡大、新規事業について)

もちろん、他のバランスシートやキャッシュ・フローも大切です。そこにも目を通しますが、この記事では時間がないサラリーマン投資家のために、重視するところを取り上げていきます。

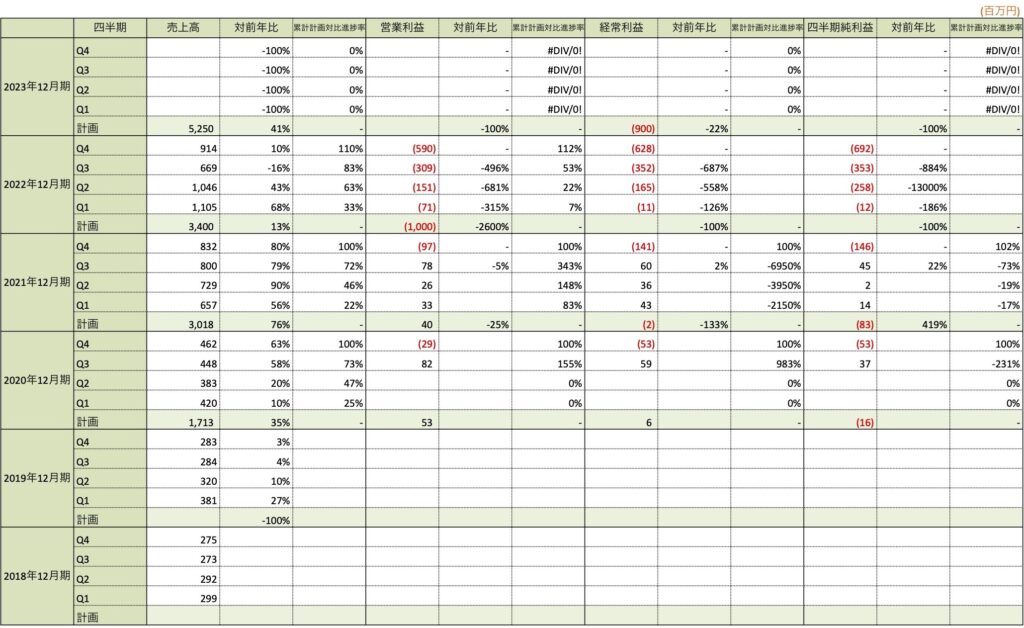

業績推移

今回は、2022年12月期の通期決算が発表されました。

短信では、売上や利益が累計で出されています。当ブログでは、四半期ごとの売上や利益を算出し、前年と比較しています。下の表をご覧ください。

四半期ごとに下記の項目を算出しています。

- 売上、営業利益、経常利益、純利益

- 各対前年比(%)

- 各累計計画対比進捗率(%)

上の表をもとに、ポイントを絞って説明します。

2023年度業績予想

まず、注目していただきたいのが、2023年度業績予想です。

エネチェンジでは、今四半期の業績予想を売上高と経常損益のみの公表となりました。前期は売上高と営業損益の公表でしたが、今期はEV充電事業において補助金収入(=営業外収益)があるために、経常損益での公表になりました。

EV充電事業で補助金収入があるにしても、多額の投資をするために、大幅な赤字になってしまいそうです。

その分、売上高は前期比+40%の大幅増収になる見込みです。2022年度は+24%増と十分な高成長でしたが、今期はより高い成長となりそうで、好感が持てます。

今期の決算分析するポイントは、下半期からEV充電事業が本格的に業績貢献するみたいなので、上半期の業績は期待しないことです。上半期は多めにみましょう。

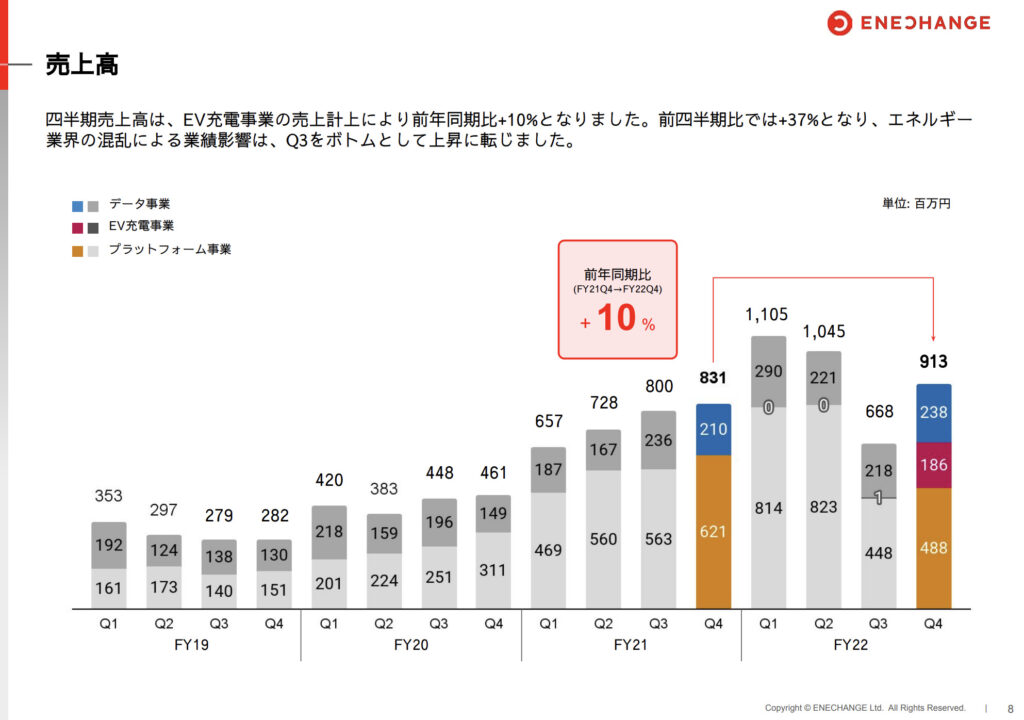

四半期売上高

次に注目していただきたのが、四半期ベースでの売上高です。

見てわかるように、前年同期比+10%と増加しました。2022年度3Qに底打ち感があり、これから四半期ごとに増収することに期待します。

下図も併せてご覧ください。こちらは決算説明資料にありました「四半期売上高の推移」です。

見ての通り、今四半期からEV充電事業が業績寄与しました。EV充電事業は1発目から186百万円も計上されてます。EV充電事業は、ハードウェア販売の「フロー型」と、ソフトウェアライセンスと充電による「ストック型」の2種類の収益モデルです。

今回のEV充電事業の売上はハードウェア売上が計上されています。当ブログとしては、今後の安定的な成長にはストック型の売上が大切だと認識しています。今後どれくらいストック型の収益が生まれるか楽しみです。

成長基盤を計るために、KPIについても確認しておきましょう。

KPI

ストック型収益

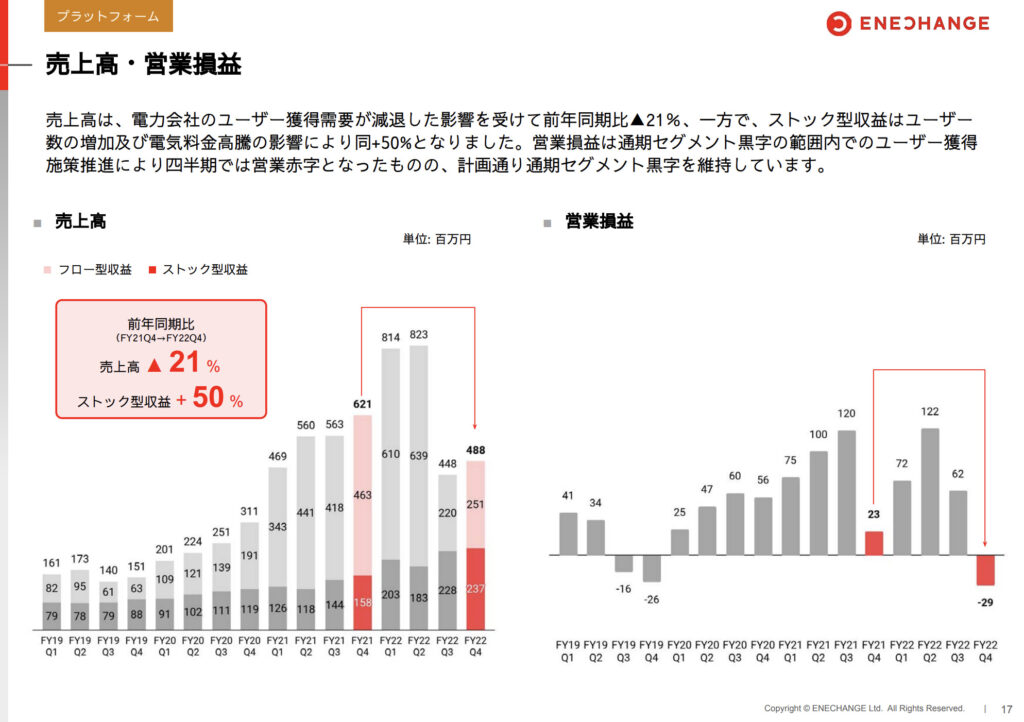

下図をご覧ください。こちらは今回の決算説明資料にありました「各事業の売上高・営業損益の推移」です。

- 前期4Qのストック売上高:325百万円

- 今期4Qのストック売上高:423百万円(前年同期比+30.2%)

ストック売上高が、前期から+30.2%も増加しており、好感が持てます。ユーザーが増加したことと電気料金高騰により、プラットフォーム事業が牽引してくれました。その分、フロー型収益の方は減少していますが・・・。データ事業は堅調な成長を見せてくれてますね。

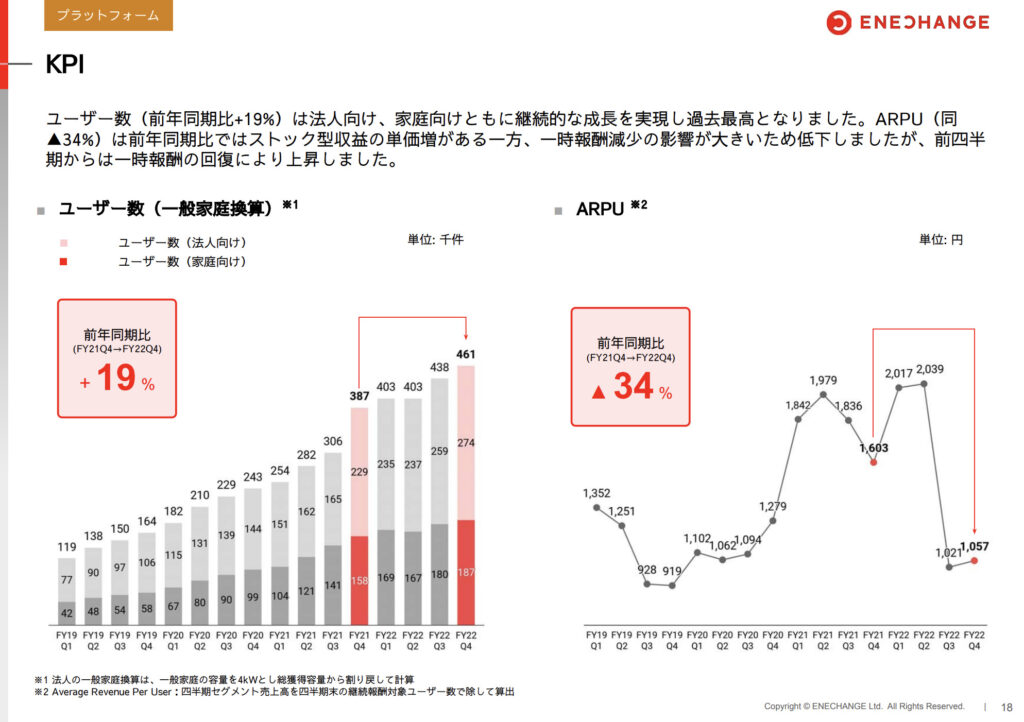

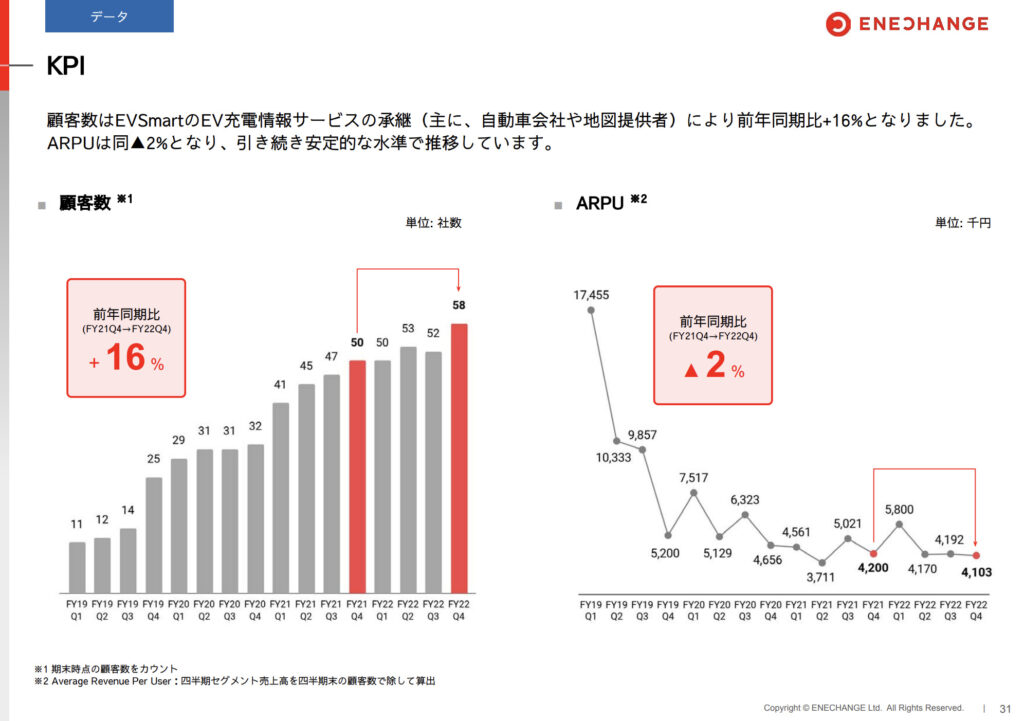

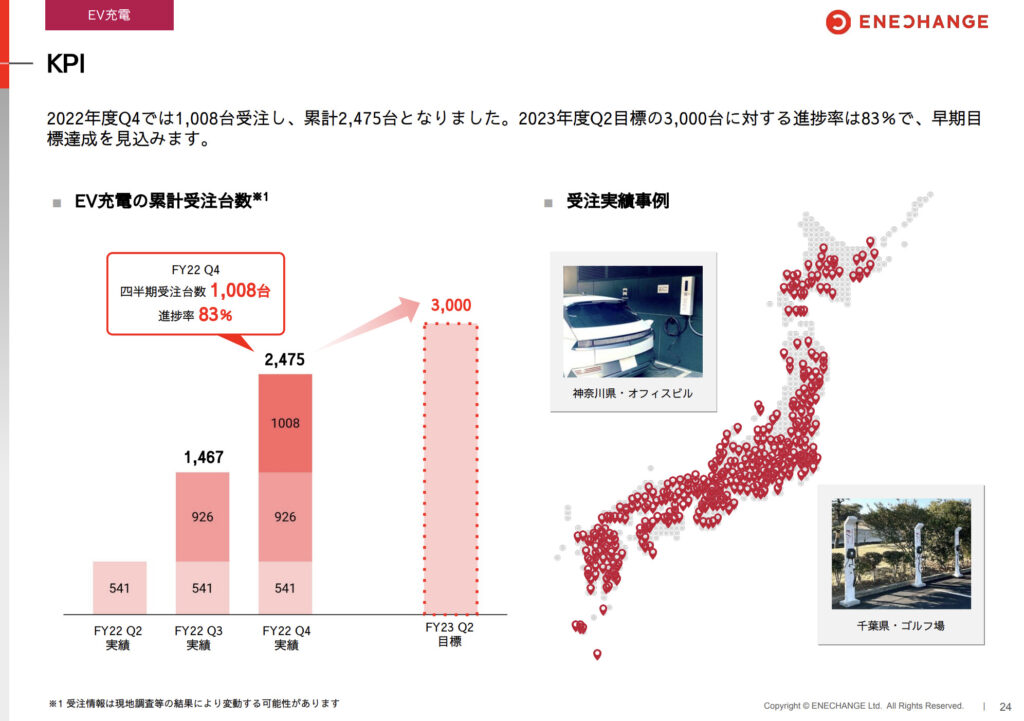

主要KPI

下図をご覧ください。こちらは今回の決算説明資料にありました「各事業のKPI」です。

プラットフォーム事業は、電気料金上昇のためにARPUが3Qから大きく減少しました。これはフロー型収益の減少のためです。ただ、ユーザー数は家庭向け・法人向けどちらも順調に増えています。こちらは先日に新電力コムを買収した成果です。

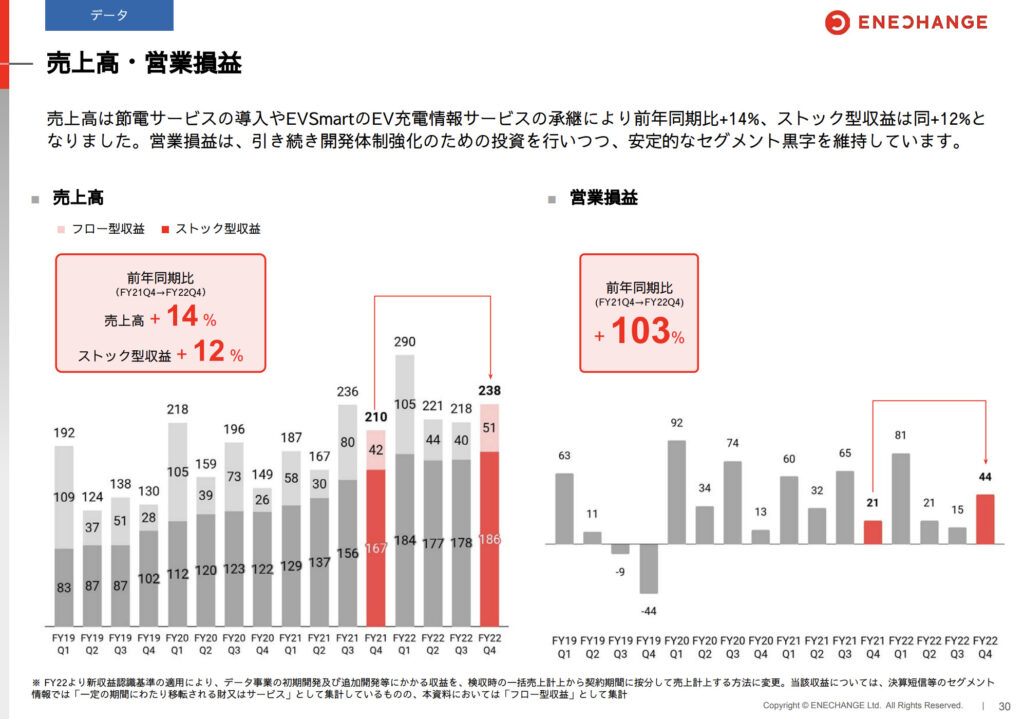

データ事業は、ARPUが安定してきました。顧客数はEVSmartのサービス承継により、増えています。

EV充電事業は、2Q3Qと大きく受注台数を伸ばし、目標のEV充電受注3,000台まで、あと2Q分で525台です。ほぼ目標は達成可能でしょう。早期達成も見えています。今後、エネチェンジの成長にはEV充電事業の成長が不可欠です。どれくらい収益が生み出せるようになるのか期待です。

LTVとCAC

SaaSビジネスにおいて、LTVとCACの関係は非常に重要になります。

「LTVとCACとはなんですか?」という方は、下の用語説明をお読みください。

- LTV:顧客生涯価値=1ユーザーが契約開始から解約までにもたらす収益

- CAC:顧客獲得コスト=1ユーザーを獲得するためにかかった広告費や営業費

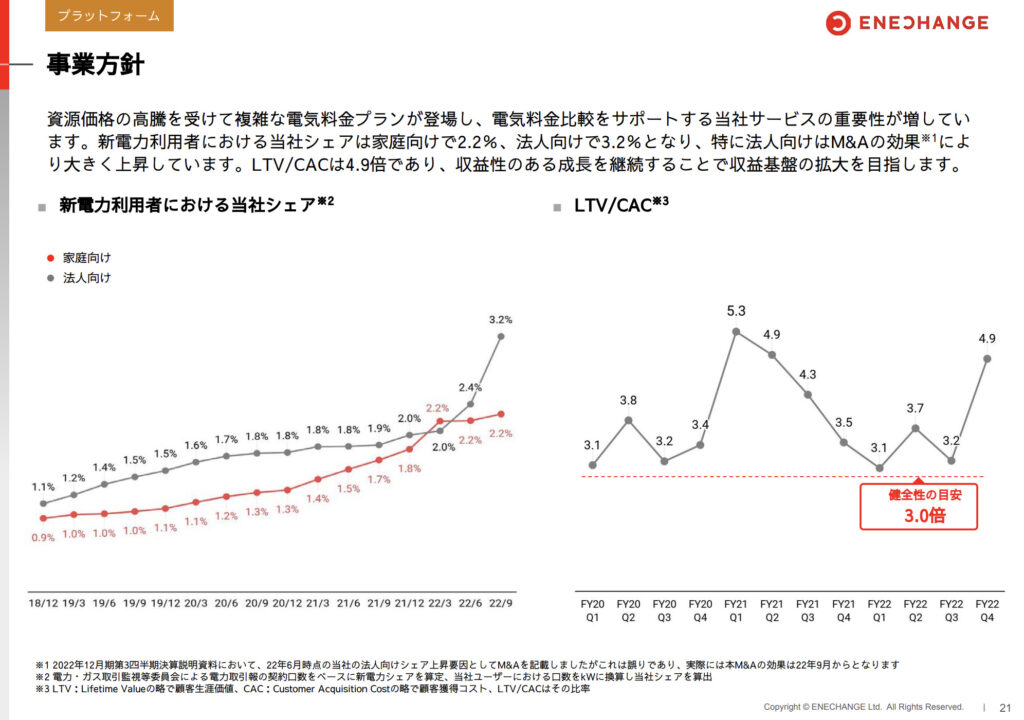

上記がわかった上で、下図をご覧ください。こちらは今回の決算説明資料にありました「プラットフォーム事業の事業方針」についての資料です。

右側のグラフを見ていただきたいのですが、LTV/CACが4.9倍になっています。これは顧客獲得コストに対して、顧客が生み出す収益が4.9倍になるということです。つまり、コストに対し、4.9倍の収益が手に入るということです。

このLTV/CACは3倍以上が、SaaS企業での健全性の目安になっていますので、エネチェンジは健全であることが分かります。厳しい状況下でも、広告宣伝費のコントロールすることで維持しているようです。ただ、これ以上広告宣伝費も削れないでしょうから、もっとエネルギー業界が厳しくなると、3倍を切る可能性も出てきます。

では、最後に2023年度の成長性について解説します。

2023年度の成長性

今期は上述しましたように、売上高予想が+40%超えの高成長です。

その鍵を握るのは、EV充電事業です。下半期から本格的に業績貢献します。なぜ下半期からになるかというと、充電器の受注自体は上半期までに累計3,000台になるでしょうが、その後申請や工事準備があるために充電器の設置は下半期以降になります。それに伴い、利用開始も下半期になることから、下半期からの業績貢献になってしまうのです。ただ、そこからは売上増加と損益改善が見込まれますので、楽しみにしたいです。

また、プラットフォーム事業も「電気代が高いから、少しでも安くするために電力会社を変えたい」というニーズも増加してきていることから、引き続き業績に期待できることでしょう。

そして、エネチェンジとしては、「今期は全体としては赤字ですが、赤字は上半期までで、下半期には黒字化する」という意志を示しています。まさに、今期は利益を生み出していく=回収フェーズに入ろうとしています。

したがって、今期は「今後どれくらい利益を生み出せる会社になるのか測るための一年」になります。

当ブログとしては、黒字化した時の株価へのインパクトを、密かに期待しています。

まとめ

以下、今回の記事のまとめです。

<決算内容>

・2023年度売上予想が大幅増加

・四半期売上高は底打ち感

・ストック収益は堅調

・プラットフォーム事業のLTV/CACは健全

<2023年度の成長性>

・下半期に期待、EV事業が本格的に業績貢献

・上半期は赤字、下半期は黒字化予定

→どれくらい利益を生み出せる会社になるか測るための1年

いかがでしたか、あなたの投資の参考になりましたか?

「じゃあ、中長期的にどこまで株価は上がるのか、それとも結局株価は下がってしまうのか」気になる方は、ぜひ以前に当ブログが算出しましたエネチェンジの目標株価についてをお読みください。投資の参考になれば、嬉しいです。

決算発表が本格化してきており、サラリーマン投資家は時間がなく、なかなか全部は見きれません。当ブログも同じサラリーマン投資家なので、そう感じています。そんな時間がないサラリーマン投資家のために、注目銘柄の決算発表をまとめたページを作りました。いろんなサイトへ行かずとも、注目銘柄の決算分析が見れます。特に、当ブログと同じ投資法をしている人なら、「この銘柄、自分も注目してる」と共感できるはずです。

他の銘柄の最新決算分析は、下の記事でまとめています。ぜひ一度ご覧ください。

さいごに

今回は、四半期売上高が大幅減少したエネチェンジの決算を分析し、2023年度の成長性について解説しました。

当ブログとしては、これからの成長に期待の持てる決算でした。上半期は我慢の時期で、下半期に期待です。上半期に大幅赤字の決算が出て、大きく株価が下がるようなら、チャンスかもしれません。「下半期黒字化による株価反発に期待して、投資しようかな」と考えています。

いかがでしたか?参考になりましたか?それとも、「ここはどうかな」と違う意見ですか?

今回の当ブログの考えと違う方がいらっしゃったり、参考になった方がいらっしゃれば、ご意見・コメントいただけると嬉しいです!

株式投資に絶対はありません。ぜひ皆さん、ご自身でも一度調べてみてください!投資はあくまでも自己責任に基づき、自身でご判断願います。

他の銘柄の最新決算分析を読みたい場合は、下の記事でまとめています。

現在、ブログを更新中です!

このブログでは、平凡サラリーマンである僕が、投資と生きていくために得た知識や技術、経験、変化をアップしていきます。

主に、投資手法・銘柄分析・おすすめ本の紹介などをアップしていきます。

ときどき、サラリーマンの方向けにタメになるような情報もアップできれば、と考えています。

ぜひ、他の記事もご覧ください!

当ブログでは、注目銘柄の目標株価を算出しています。気になる方は、下の記事をご覧ください。

また、当ブログでは「小型成長株投資」をメインにしています。サラリーマンの方にオススメできる小型成長株投資法の解説については、下の記事からどうぞ。

さらに、こちらのTwitterアカウント「ヒラ / PLAIN MR. 投資ブログ」をフォローすると、ブログ更新状況や注目銘柄のその日の値動きの理由が分かります。ぜひ、こちらもチェックしてください。

ここまで読んでくださり、ありがとうございます。

「投資を始めたい」「サラリーマンでも投資できるかな」「小型株始めたいな」という方の参考になれば幸いです!

これからも、どうぞよろしくお願いいたします!

コメント