どうもこんにちは、ヒラです。

みなさん、ダブルスコープという銘柄を知っていますか?

ダブルスコープは、主にリチウムイオン二次電池用セパレータの研究開発、製造、販売をしている企業です。

リチウムイオン二次電池は、今まさに旬である電気自動車(EV)やハイブリッド自動車(HV)に使われているバッテリーとして利用されています。

これは成長性が高く、将来性もあるのではないかと考え、注目しています。

というわけで今回は、注目の脱炭素銘柄であるダブルスコープの成長性・将来性を解説します。

→最新の決算分析については、下の記事で解説しています。

最新の決算分析を読みたい方は下からどうぞ。

この記事は、

・脱炭素銘柄について知りたい

・ダブルスコープについて知りたい

・分析の仕方を知りたい

・意見交換したい

上記のような方におすすめです!

では、早速行ってみましょう!

ダブルスコープの株価推移

チャートを確認

まずは、ダブルスコープの株価推移を確認するために、チャートを確認しておきましょう。

下図をご覧ください。

こちらは直近6ヶ月のチャートです。

チャートを見てみると、1月下旬から株価は下落し続けています。

そして、つい先日にようやく少し上がりましたね。

どういうことがキッカケで、このような株価推移になったのでしょうか。

ポイントとなるのが、下記の4点です。

<株価推移のポイント>

・1月下旬からの下落

・2/16の下落

・4/8の下落

・7/9の上昇

それぞれについて株価変動の理由を、簡単に説明します。

1月下旬の下落

1/29にダブルスコープは旭化成から特許侵害を指摘されており、それが終審判決において一部侵害されていると判決されました。

限定的ではあるので、業績には影響はありませんでしたが、実際に特許侵害ということは残ってしまいました。

そのため、投資家からの信頼がなくなったしまったために、株価が下がってしまいました。

2/16の下落

これは、2/12の決算後にあたります。

この時に、営業外費用及び特別損失で28億円及び50億円を計上することになりました。

この多額の損失計上で嫌気がさし、投資家たちが手放したため、株価が下落しました。

4/8の下落

4/8に海外募集による新株発行にかかる発行価格が決定しました。

ディスカウント率は5.33%と大きかったのです。

株式数も増え、さらに割安な株を持つ投資家も増えるのに嫌気がさし、手放されてしまいました。

7/9の上昇

7/9に東証から、新市場区分におけるプライム市場の上場維持基準を満たしていることが確認されました。

これに好感がもたれ、株が買われたために、株価は上がりました。

今後の株価

上がり始めてはいるものの、1月下旬の高値に比べたら、まだ株価は低いです。

これは、投資チャンスなのでしょうか。

そのために、成長性や将来性を確認しましょう。

成長性や将来性があれば、また株価は上がるはずです。

では、直近の決算内容を確認しましょう。

決算内容

決算のみどころ

当ブログでは、今後成長が期待できる銘柄の一つとしてもダブルスコープをみています。

したがって、一番重要視したいのが「成長性」に関してです。

そのため、下記の項目に着目します。

項目としては、

・損益(売上や利益)

・投資(事業拡大)

・ニュース(事業拡大、新規事業について)

について着目していきます。

もちろん、他のバランスシートやキャッシュ・フローも大切です。

そこにも目を通しますが、この記事では重視するところを取り上げていきます。

損益

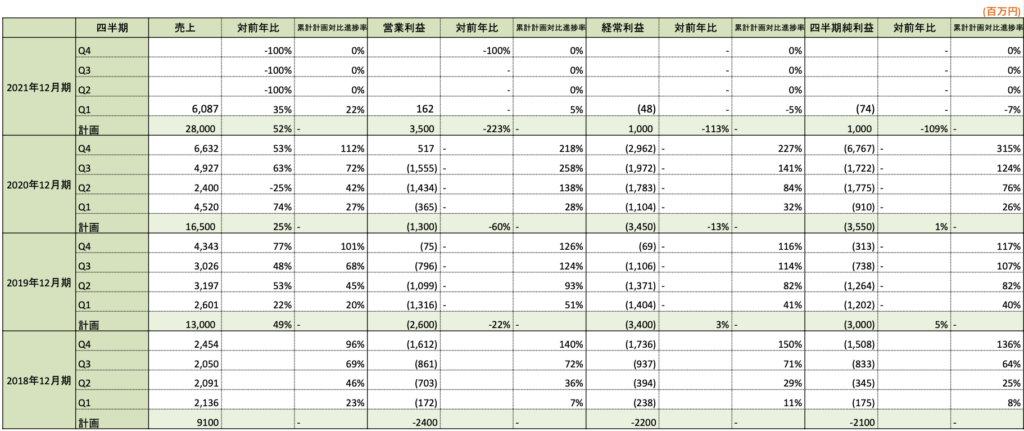

直近の5/13では、2021年12月期の第1四半期の決算が発表されました。

短信では、売上や利益が累計で出されています。

当ブログでは、四半期ごとの売上や利益を算出し、前年と比較しています。

下の表をご覧ください。

四半期ごとに

・売上、営業利益、経常利益、純利益

・各対前年比(%)

・各累計計画対比進捗率(%)

を算出しています。

<進捗率>

まず、注目していただきたいのが進捗率です。

見ての通り、業績予想に対して悪いですね。

特に、経常利益・純利益に至ってはマイナスです。

ここ近年ずっと設備投資をしてきてマイナスだったのですが、今期は予想が黒字転換なので、マイナススタートは心配になりますね。

大丈夫かと思い、決算短信を読むと、上半期では、新製品の量産準備のための費用面がかさむようです。

ただ、下半期には量産開始を見込んでいるようです。

下半期から利益進捗率を巻き返せるのでしょうか。

やはり少し心配ですね。

今期だけの視点だと、準備が遅れれば、今期の黒字転換は厳しいです。

<売上高推移>

次に注目していただきたいのが、売上高推移です。

これまでの実績を見ていても、売上高がどんどん増加していることが分かるはずです。

今期1Qの実績を見ても、前年比+35%と高い水準です。

高い成長性が見られ、これには好印象を受けます。

将来性についても確認しておきたいのです、市場成長についても見ておきます。

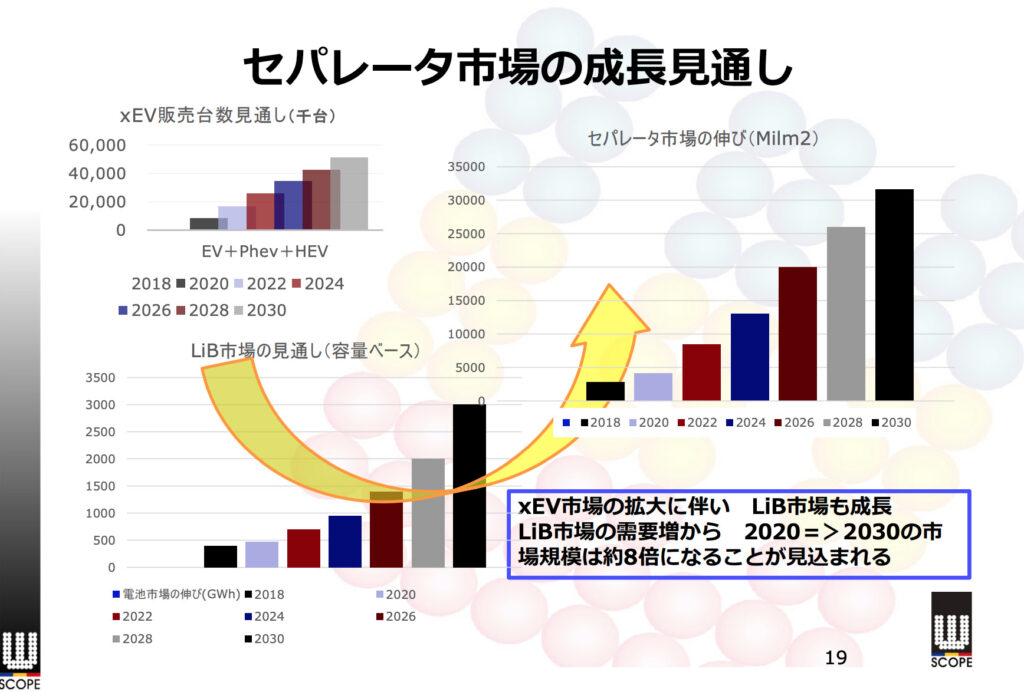

市場成長

将来性について確認するために、市場成長を見ておきます。

下図をご覧ください。

こちらは2020年度の通期決算説明資料にありました「セパレータ市場の成長見通し」です。

見て分かるように、ダブルスコープの主力製品であるセパレータ市場は、2020年→2030年で規模が約8倍になるようです。

つまり、年平均25%以上の成長率です。

単純に考えれば、ダブルスコープの売上もそれくらい増加する見込みがあるわけです。

実際に上述した表を見ても、ダブルスコープはこれまでも同水準以上の高い売上成長をしてきた実績もあります。

これは期待できるかもしれませんね。

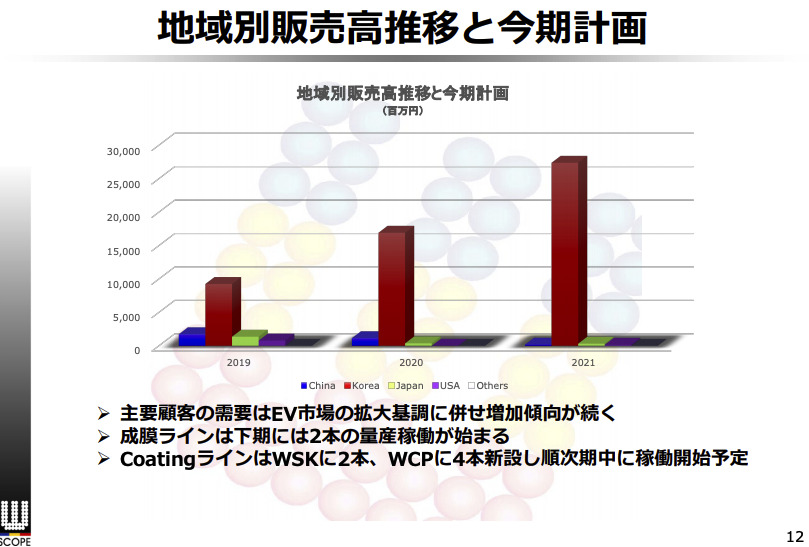

では、ダブルスコープがどこに販売しているかも確認しておきます。

下図をご覧ください。

こちらは直近の決算説明資料にありました「地域別販売高推移と今期計画」です。

ほぼ韓国向けに販売しています。

「韓国だけか」と思いましたが、調べてみると、その販売先というのが、サムスンSDI(サムスングループ)です。

サムスンSDIは韓国の電池大手企業であり、先日の決算で、電池部門が営業損益が黒字化しました。

やはり電気自動車(EV車)の普及拡大に伴う需要増が要因でした。

サムスンSDIは世界的に電池を供給していることから、サムスンSDIがこのまま世界的なポジションに立てているのであれば、ダブルスコープも好調だろうと推測できます。

まとめ

以下、今回の記事のまとめです。

<成長性>

・売上を堅調に増加

ー 高い成長率

・損益が黒字転換するかどうか

ー 新製品の量産化がいつ始められるか

<将来性>

・セパレータ市場は年平均25%以上の成長率

ー ダブルスコープも同水準の成長が期待できる

・販売先が、ほぼサムスンSDI

ー サムスンSDIが好調なら、ダブルスコープも好調

ー しかし、その逆も然り

さいごに

今回は、注目の脱炭素銘柄であるダブルスコープの成長性・将来性を解説しました。

今後が楽しみな銘柄だと感じました。

黒字転換も大切ですが、需要拡大に向けて生産能力の拡大も努めなければなりません。

そのために、設備投資はどうしても不可欠でしょう。

せっかくの市場成長の見込みについていくためには、利益と投資のバランスが重要になりそうです。

したがって、設備投資のための利益減なら、長期投資目線であれば好材料ととっても良いかもしれませんね。

いかがでしたか?

参考になりましたか?

それとも、「ここはどうかな」と違う意見ですか?

今回の当ブログの考えと違う方がいらっしゃったり、参考になった方がいらっしゃれば、ご意見・コメントいただけると嬉しいです!

株式投資に絶対はありません。

ぜひ皆さん、ご自身でも一度調べてみてください!

投資はあくまでも自己責任に基づき、自身でご判断願います。

他の銘柄の最新決算分析を読みたい場合は、下の記事でまとめています。

現在、ブログを更新中です!

このブログでは、平凡サラリーマンである僕が、投資と生きていくために得た知識や技術、経験、変化をアップしていきます。

主に、投資手法・銘柄分析・おすすめ本の紹介などをアップしていきます。

ときどき、サラリーマンの方向けにタメになるような情報もアップできれば、と考えています。

ぜひ、他の記事もご覧ください!

当ブログでは、注目銘柄の目標株価を算出しています。気になる方は、下の記事をご覧ください。

また、当ブログでは「小型成長株投資」をメインにしています。サラリーマンの方にオススメできる小型成長株投資法の解説については、下の記事からどうぞ。

ここまで読んでくださり、ありがとうございます。

「投資を始めたい」「サラリーマンでも投資できるかな」「小型株始めたいな」という方の参考になれば幸いです!

これからも、どうぞよろしくお願いいたします!

コメント