どうもこんにちは、平凡サラリーマン投資家のヒラです。

みなさんは、アシロという銘柄をご存知ですか?

アシロは、昨年2021年7月に新規上場(IPO)した、主にリーガルメディアを運営している企業です。リーガルメディアとは法律問題に関するサイトであり、ユーザーは法律に関するニュースを読めたり、弁護士とのマッチングが期待できます。

リーガルメディアとしてのポテンシャルなら、「弁護士ドットコム」よりもあると感じています。その理由や詳しい事業内容・成長性については、以前の記事で解説しました。

そのアシロですが、3/16の取引時間後に決算発表があり、翌日にはストップ高。さらにその翌日も+17%と、二日間で大きく株価は上がりました。これほど株価が上がるなんて、どんな決算だったのでしょうか?

というわけで今回は、決算発表翌日にストップ高+株価大幅上昇したアシロの決算を分析し、株価が急上昇した“3つの理由”を確認していきます。

この記事は、

・分析の仕方を知りたい

・アシロについての情報を共有したい

・意見交換したい

・分析についてアドバイスしたい

上記のような方におすすめです!

アシロの前回の決算分析については下の記事で解説しました。こちらも読むと、業績推移が分かり、今回の記事がより理解しやすくなります。ぜひ、こちらもご確認ください。

またアシロですが、当ブログが注目している中小型成長株を中心に、注目銘柄のファンダメンタル比較した中でも割安成長株の可能性を感じました。その比較表を確認したい方は、下の記事をご覧ください。

では、早速行ってみましょう!

株価チャートを確認

まず、下のチャートをご覧ください。こちらは直近6ヶ月のアシロの日足チャートです。

12月から1月中旬まで上がっていましたが、それ以降は右肩下がりでした。これは相場の影響のためです。11月中旬ごろから、相場は悪化し始めました。相場悪化の原因は下記の通りです。

<相場悪化の原因>

・日本での金融所得課税増税が話題に

ー 株式投資離れ、今のうちに手仕舞いする投資家の増加

・米国でのインフレ加速、テーパリング早期化

ー 利上げ早期化

ー 米国長期金利上昇

→ 株式のリターンに対して相対的評価低下

・ウクライナの地政学的リスク

ー ロシアからヨーロッパへの原油・天然ガスの経由地であるウクライナで、戦争勃発か?

ー ロシアからのエネルギー供給減予測

→ 世界エネルギー価格高騰

→ コロナ感染拡大と併せて、世界経済にダブルパンチ

上記を理由に、グロース株は11月中旬ごろから下落していたのですが、アシロは成長率は高いもののPERが低いことから、他のマザーズ銘柄のような値動きはせず、日経平均のように12月〜1月中旬は上昇する値動きを見せました。

しかし、その後はやはり上記のことを理由に、世界的な株安の影響を受けて株価は下がりました。

しかし、3月中旬に入り、ようやく相場も落ち着きを見せ始めてきました。理由は下記の通りです。

<相場が落ち着き始めた理由>

・ロシア-ウクライナ間の停戦交渉進展

ー 停戦への期待

・ロシア侵攻による経済悪化懸念から、過度な利上げはない

ー FOMCで過度な利上げはなかった

それに伴って、3/16の取引時間後の決算発表で、アシロの株価は急上昇。ただ、相場だけではここまで上がらないので、やはり決算がとても良かったことが推測できます。

では紐解くために、今回の決算内容を確認しましょう。

決算内容

決算のみどころ

当ブログとしては、今後成長が期待できるグロース株の一つとして、アシロを見ています。したがって、一番重要視したいのが「成長性」に関してです。そのため、下記の項目に着目します。

項目としては、

・損益(売上や利益)

・投資(事業拡大)

・ニュース(事業拡大、新規事業について)

について着目していきます。

もちろん、他のバランスシートやキャッシュ・フローも大切です。そこにも目を通しますが、この記事では重視するところを取り上げていきます。

業績

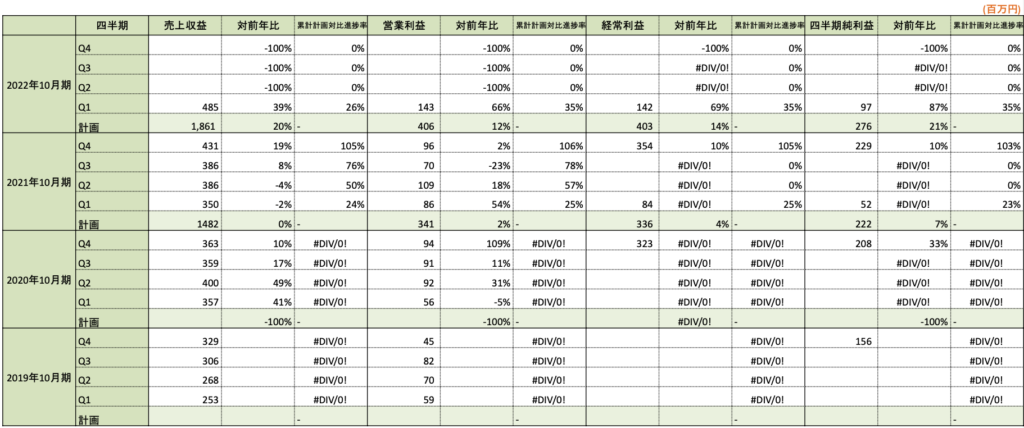

直近では、2022年10月期の第1四半期決算が発表されました。

短信では、売上や利益が累計で出されています。当ブログでは、四半期ごとの売上や利益を算出し、前年と比較しています。下の表をご覧ください。

四半期ごとに

・売上、営業利益、経常利益、純利益

・各対前年比(%)

・各累計計画対比進捗率(%)

を算出しています。

昨年に新規上場したばかりでデータが少ないですが、こちらの表をもとに、ポイントを絞って解説します。

進捗率

まず、注目していただきたいのが、進捗率です。

売上収益/営業利益/経常利益/純利益の順に、進捗率が26/35/35/35%と順調です。特に、利益関係の進捗率が良いのは、一過性の外注費が減少したことが要因のようです。

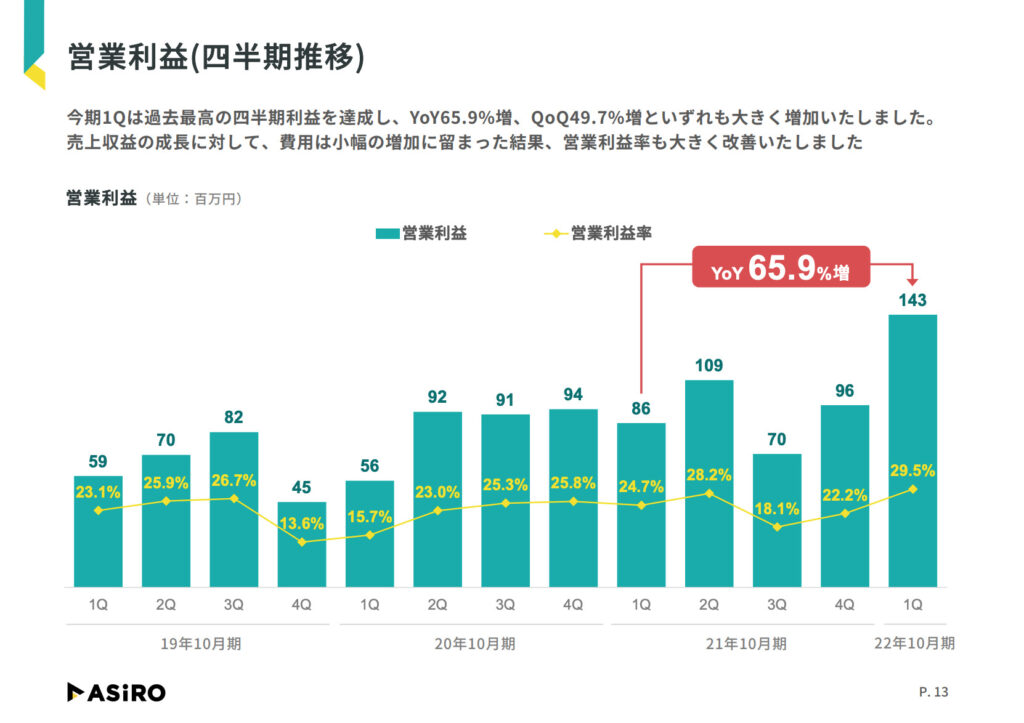

営業利益

次に、注目していただきたいのが、営業利益です。下図も併せてご覧ください。こちらは決算説明資料にありました「四半期営業利益推移」です。

今四半期の売上収益:485百万円に対し、営業利益:143百万円です。図を見ても分かるとおり、営業利益率:29.5%もあります。過去最高の四半期営業利益でありつつ、過去最高の営業利益率を更新しました。

四半期ではありますが、約30%も営業利益率を出せるポテンシャルがあるということが分かります。さらに、前年度比+65.9%と驚異的な増加率です。これは好感が持てますね。

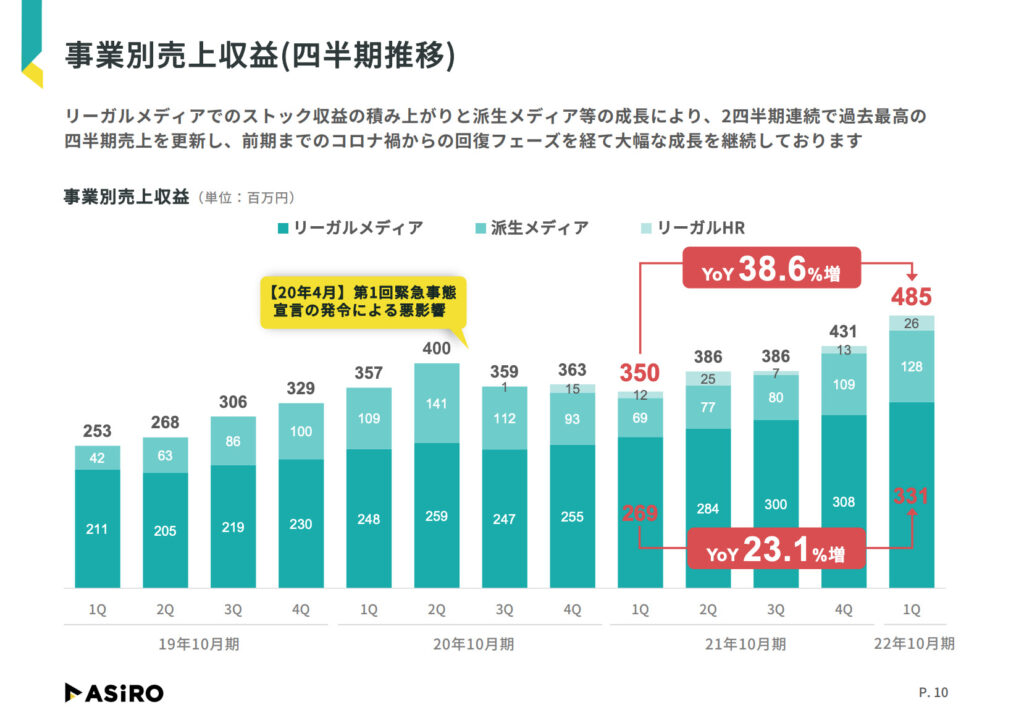

四半期ごとの売上高

最後に、注目していただきたいのが、四半期ごとの売上です。下図も併せてご覧ください。こちらは決算説明資料にありました「四半期売上収益推移」です。

今四半期の売上収益は485百万円と、過去最高の四半期売上収益です。

図を見て分かるように、一度コロナ禍で四半期売上高は落ち込んでしまいましたが、21年度から増加傾向にあることがわかります。そして、なんといっても今四半期は前年度比+38.6%と大きく増加しています。

今期の通期業績予想が、前期実績比+20%程度なので、それを上回る増加率です。このまま+30%超えを続けられるなら、通期業績予想の上方修正があるんじゃないかと、期待してしまいます。

セグメント別でも確認しておきましょう。

セグメント別

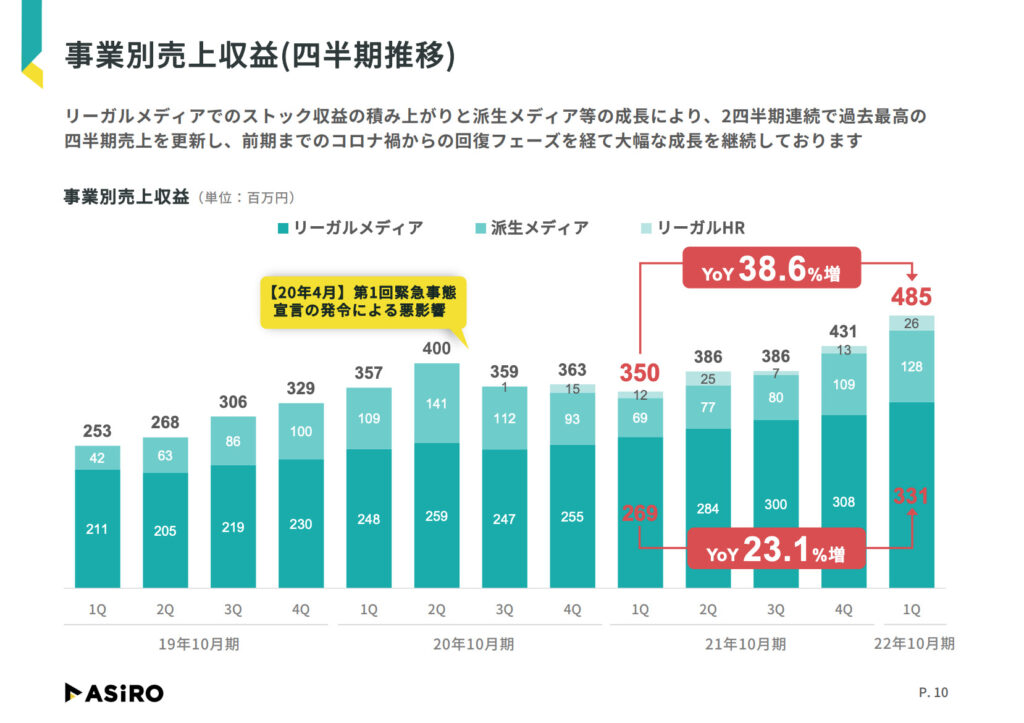

セグメント別の四半期ごとの売上も見ていきましょう。改めて下の表をご覧ください。

図を見ての通り、メインセグメントは「リーガルメディア」事業です。こちらで売上収益全体の68%程度を占めています。前四半期までは、70%を超えていましたが、他のセグメントが成長してきたことで、占める割合が減ってきました。

そんなリーガルメディア事業の成長率ですが、前年比+23.1%と高い成長率です。ストック型の収益モデルであることもあり、コロナ禍の影響で全体の売上収益が下がった時も、そこまで下がっていませんでした。そして、堅調に増加傾向で今四半期では過去最高額でした。

他のセグメントというと、派生メディアはバラツキがありますね。これは成果報酬であるフロー型収益モデルのためです。まだ、安定していませんね。リーガルHR事業については、まだこれからですね。

成長基盤があるかどうか、KPIについても見ておきましょう。

KPI

ここでは、メインセグメントであるリーガルメディア事業のKPIに注目します。

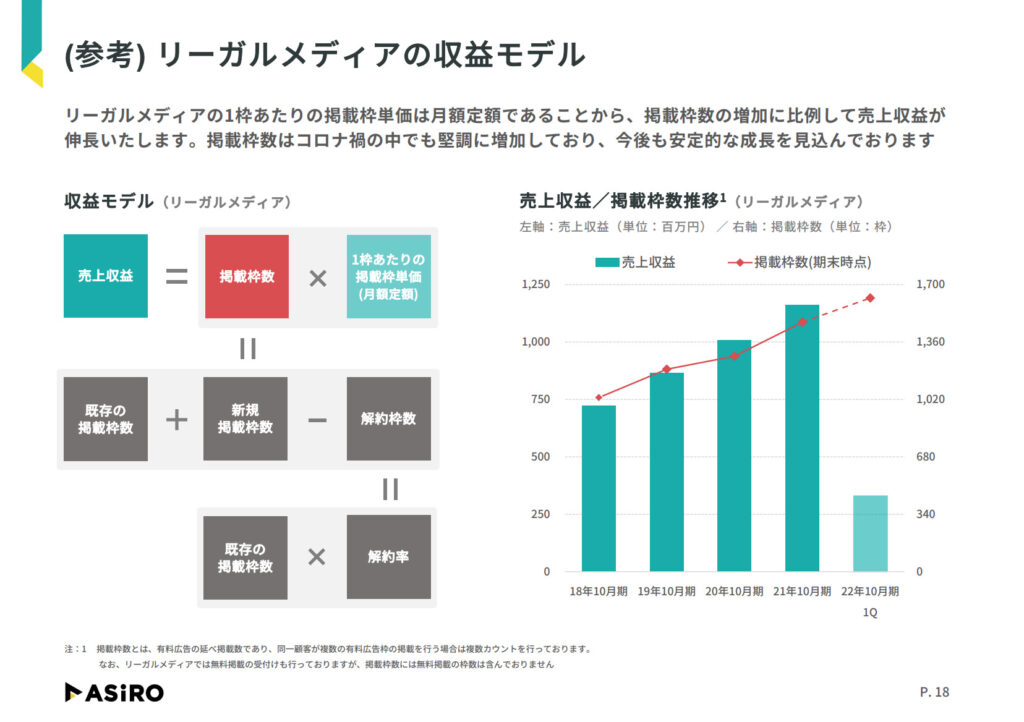

収益モデル

まず、リーガルメディア事業の収益モデルについて確認しておきます。下図をご覧ください。こちらは決算説明資料にありました「リーガルメディアの収益モデル」についての資料を抜粋しました。

図にあるように、「売上収益=掲載枠数×1枠あたりの掲載枠単価」です。掲載枠単価は月額定額であることから、掲載枠数に変動が売上収益に大きく影響します。図の右側のグラフを見ても、掲載枠数の増加と連動して売上収益も増加していることが分かります。

そして、掲載枠数が増えるためには、解約枠数が少ないことが望まれます。つまり、解約率が低いことが求められます。

つまり、KPIとしては下記の2項目が挙げられます。

・掲載枠数

・解約率

では、掲載枠数の推移を確認します。

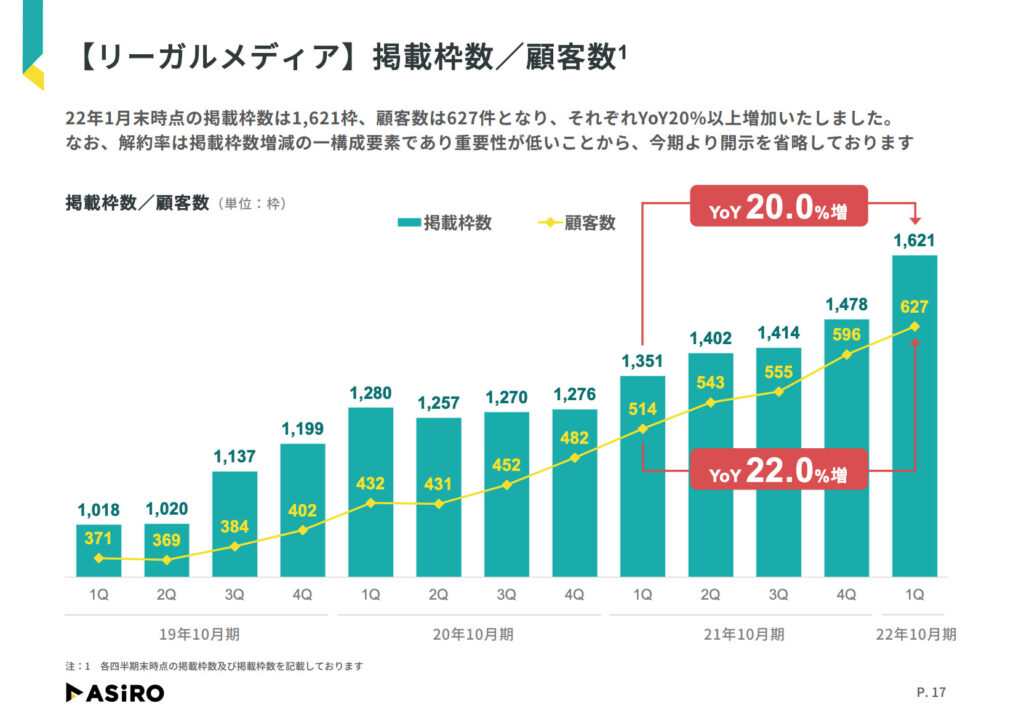

掲載枠数

下図をご覧ください。こちらは決算説明資料にありました「リーガルメディアの掲載枠数」についての資料を抜粋しました。

見ての通り、増加傾向にあります。前年比では+20%と、高い成長率です。急に枠数が多くなりましたね。これは安心感ありますね。さらに枠数が増えることに期待しています。

解約率

解約率についてですが、「解約率は掲載枠数の一構成要素であり重要性が低いことから、省略しております」とのことです。言い換えるとするなら、「どれだけ解約されたかより、枠数の増減だけ見てください」ということなんでしょう。

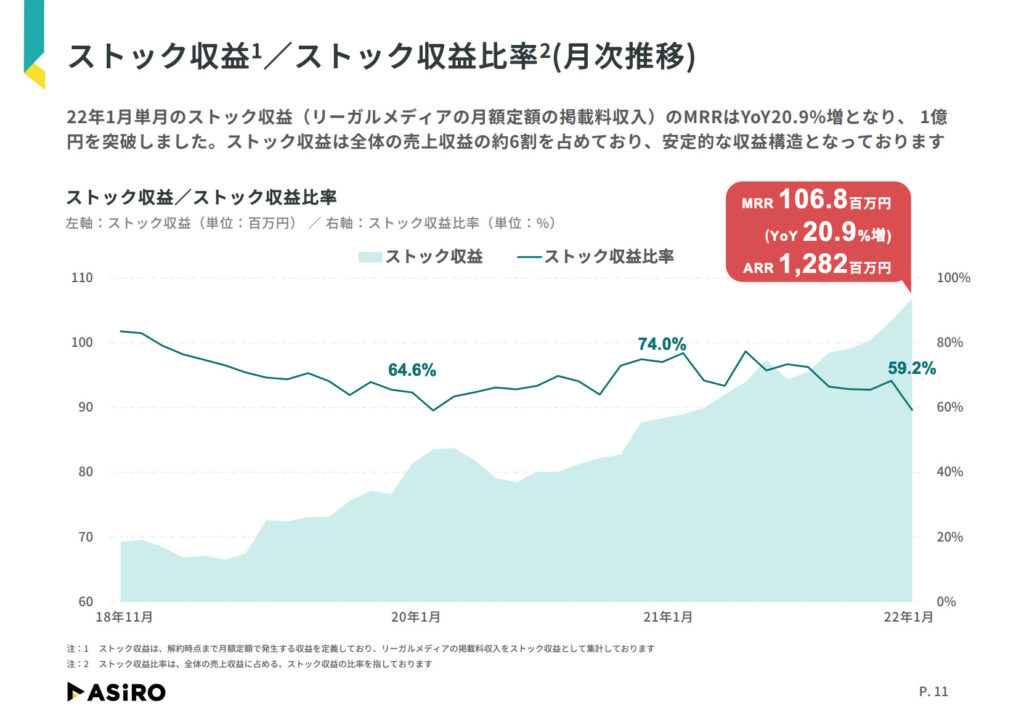

ストック収益

では、この結果、ストック収益がどうなったのか確認しておきましょう。下図をご覧ください。こちらは決算説明資料にありました「ストック収益」についての資料を抜粋しました。

ストック収益率は下がっているものの、ストック収益自体は増加傾向にあることがわかります。MRR(=月額ストック収益)は106.8百万円であり、前年度比+20.9%と高い増加率です。

ストック収益も高い成長率で、これは好感が持てます。

他にもビジネスモデルや今後の成長戦略など、気になる部分はたくさんありましたので、ぜひ決算資料を読んでみてください。

では、株価が急上昇した3つの理由を解説していきます。

株価が急上昇した“3つの理由”

決算発表翌日、翌々日と株価が急上昇した理由を解説します。主な理由は下記の3点です。

<株価が急上昇した理由>

・利益関係が前年比で高い増加率

・ストック収益の成長率

・高い営業利益率

前年度に比べて、利益関係がとても大きく増加しました。これにより好感を持った投資家も多いでしょう。進捗率も1Q時点で36%と順調です。通期業績予想の上方修正を期待する人もいるかもしれませんね。

あとはストック収益(MRR=月額ストック収益)の成長率と営業利益率が高かったことも要因です。

SaaS企業の健全性を測るものに「40%ルール」というものがあります。ここで40%ルールを説明しておきます。40%ルールとは、下記の通りです。

<40%ルール>

売上高成長率+利益率=40%以上

SaaS企業では、上記の水準以上だと健全だと言われています。

これは、赤字企業でも健全性を測るために使われるようです。

ただ、色々定義が曖昧なようですが、下記の項目で置き換えるのがより相応しいようです。

・売上高成長率:MRR成長率

・利益率 :営業利益率

では、これをアシロに置き換えてみます。

<アシロの場合>

・MRR成長率:20.9%

・営業利益率 :29.5%

↓

MRR成長率+営業利益率=50.4%>40%

と40%を大きく超えました。これは健全性があります。なんなら優良と言えるかもしれません。こう感じた投資家たちが会に集まったのでしょう。

しかし、アシロのストック収益率は60%程度なので、これだけで測るべきではないと思います。さらに、営業利益率も四半期ベースで見ています。なので、投資する際には他の項目も見て吟味した上で買いましょう。

まとめ

以下、今回の記事のまとめです。

<決算内容>

・収益ともに成長率はなかなか高い

・四半期ではあるが、高い営業利益率

・ストック収益は増加傾向

・広告掲載枠数も堅調

<株価が急上昇した理由>

・利益関係が前年比で高い増加率

ー 通期業績予想の上方修正期待

・ストック収益の成長率

・高い営業利益率

ー 40%ルールから見て健全性あり

みなさんは、どうお考えですか?

さいごに

今回は、決算発表翌日にストップ高+株価大幅上昇したアシロの決算を分析し、株価が急上昇した“3つの理由”を確認しました。

当ブログとしては注目していた銘柄でしたが、相場や世界情勢・FOMACなどが重なり、買えてませんでした。この2段上げを掴めず、少し残念です。ただ、まだ相場自体も完全回復したわけではないので、また崩れるようだったらチャンスが来るかもしれません。なので、引き続き監視を続けて、チャンスを狙おうと考えています。

いかがでしたか?参考になりましたか?

それとも、「ここはどうかな」と違う意見ですか?

今回の当ブログの考えと違う方がいらっしゃったり、参考になった方がいらっしゃれば、ご意見・コメントいただけると嬉しいです!

株式投資に絶対はありません。ぜひ皆さん、ご自身でも一度調べてみてください!投資はあくまでも自己責任に基づき、自身でご判断願います。

他の銘柄の最新決算分析を読みたい場合は、下の記事でまとめています。

現在、ブログを更新中です!

このブログでは、平凡サラリーマンである僕が、投資と生きていくために得た知識や技術、経験、変化をアップしていきます。主に、投資手法・銘柄分析・おすすめ本の紹介などをアップしていきます。ときどき、サラリーマンの方向けにタメになるような情報もアップできれば、と考えています。

ぜひ、他の記事もご覧ください!

当ブログでは、注目銘柄の目標株価を算出しています。気になる方は、下の記事をご覧ください。

また、当ブログでは「小型成長株投資」をメインにしています。サラリーマンの方にオススメできる小型成長株投資法の解説については、下の記事からどうぞ。

ここまで読んでくださり、ありがとうございます。

「投資を始めたい」「サラリーマンでも投資できるかな」「小型株始めたいな」という方の参考になれば幸いです!

これからも、どうぞよろしくお願いいたします!

コメント