どうもこんにちは、平凡サラリーマン投資家のヒラです。

みなさんは、PKSHA(パークシャ)という銘柄はご存知ですか?

アルゴリズム(機械学習/深層学習・自然言語処理・画像認識)を用い、様々な業界のクライアントと繋がり、価値の向上を手助けする企業です。2012年に創業し、アルゴリズム領域の先行者というポジションを築いています。

そんなPKSHAですが、ここ最近はずっと株価が下がり続けていました。高値は8,000円以上あった株価は、現在3,000円にも満たないほどに。しかし、11/12取引時間後に決算発表があり、その翌日にはストップ高に。そしてその後も株価が上がり続けています。

一体どんな決算だったのでしょうか?今後、また高値まで株価は戻すのでしょうか?

というわけで今回は、株価が上昇中のPKSHA(パークシャ)の決算を分析し、株価上昇の3つ理由を解説していきます。

→最新の決算分析については、下の記事で解説しています。

最新の決算分析を読みたい方は下からどうぞ。

この記事は、

・分析の仕方を知りたい

・PKSHAについての情報を共有したい

・意見交換したい

・分析についてアドバイスしたい

上記のような方におすすめです!

PKSHA(パークシャ)の前回決算分析については、以前の記事で解説しています。こちらの記事を読むと、業績などの推移が分かり、今回の記事がより分かりやすくなります。

では、早速行ってみましょう!

株価チャートを確認

下のチャートをご覧ください。こちらは直近6ヶ月のPKSHA(パークシャ)の日足チャートです。

見ての通り、株価は上昇トレンドになることなく、ずっと右肩下がりでした。1,700円付近を下値にようやく下落は止まりました。

そして、11/12取引時間後に決算発表がありました。その翌日には株価が急騰し、ストップ高になりました。その後も、株価は上がり続けています。出来高も急に多くなり、今までにない株価上げの勢いを感じますね。

一体、どんな決算だったのでしょうか?そして、何がこの上げの勢いのキッカケになったのでしょうか?

では、今回の決算内容を確認しましょう。

決算内容

決算のみどころ

当ブログでは、今後成長が期待できる銘柄の一つとしてもPKSHA(パークシャ)をみています。したがって、一番重要視したいのが「成長性」に関してです。そのため、下記の項目に着目します。

項目としては、

・損益(売上や利益)

・投資(事業拡大)

・ニュース(事業拡大、新規事業について)

について着目していきます。

もちろん、他のバランスシートやキャッシュ・フローも大切です。

そこにも目を通しますが、この記事では重視するところを取り上げていきます。

業績

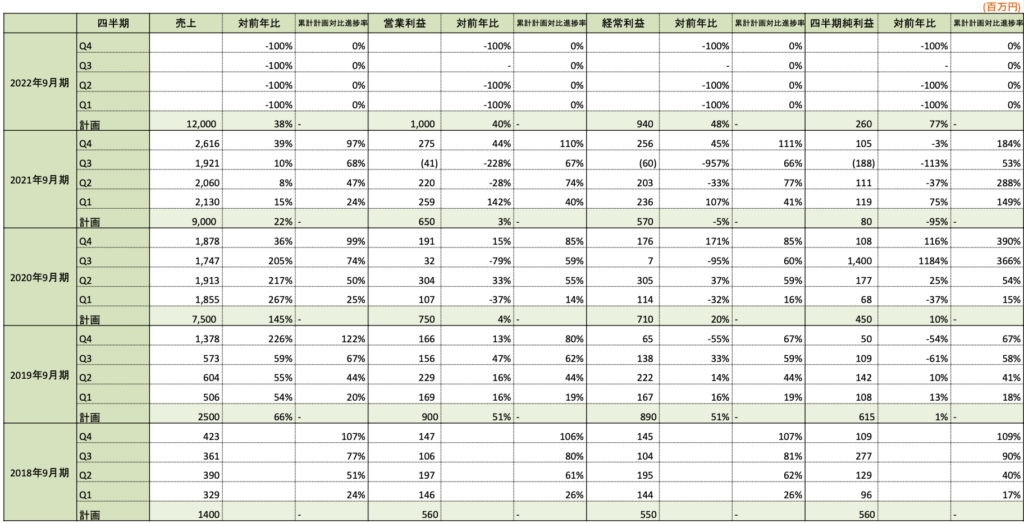

直近では、2021年9月期の通期決算が発表されました。

短信では、売上や利益が累計で出されています。当ブログでは、四半期ごとの売上や利益を算出し、前年と比較しています。下の表をご覧ください。

四半期ごとに

・売上、営業利益、経常利益、純利益

・各対前年比(%)

・各累計計画対比進捗率(%)

を算出しています。

上の表をもとに、ポイントを絞って解説します。

来期業績予想

ではまず、来期業績予想を注目します。

来期業績は今期実績から、売上高/営業利益/経常利益/純利益の順に、+38/+40/+48/+77と全体的にとても高い成長率です。企業買収の効果が出てきてますね。これは大きな期待から買われたと見えますね。

四半期ベースの売上高

次に注目するのは、四半期ベースの売上高です。

今四半期では、過去最高の売上高です。2社買収による連結業績の結果が出ました。対前年比で、+39%と高い成長率が出てます。これが今後ベースになっていくことでしょう。

続いて、セグメント別にも確認しておきましょう。

セグメント別

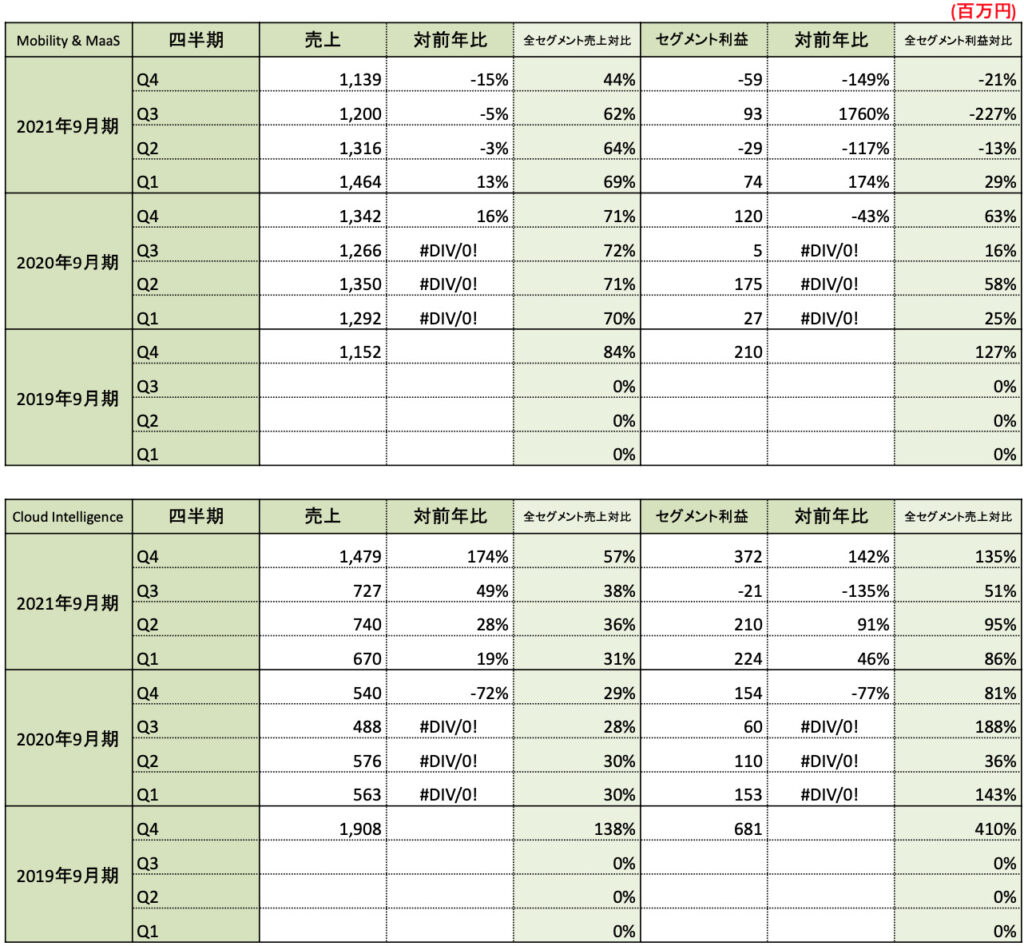

セグメント別の四半期ごとの売上・利益も見ていきましょう。下の表をご覧ください。

・セグメント別の四半期売上、四半期利益

・対前年比(%)

・セグメント比率(%)

上記のことを載せています。

これまでメインセグメントだった、Mobility&MaaS事業が不調で、3四半期続けて前年比マイナスです。その代わり、Cloud Intelligence事業が対前年比+179%と大きく増加し、牽引しました。これはCloud Intelligence事業に買収した2社の業績が連結されたためです。

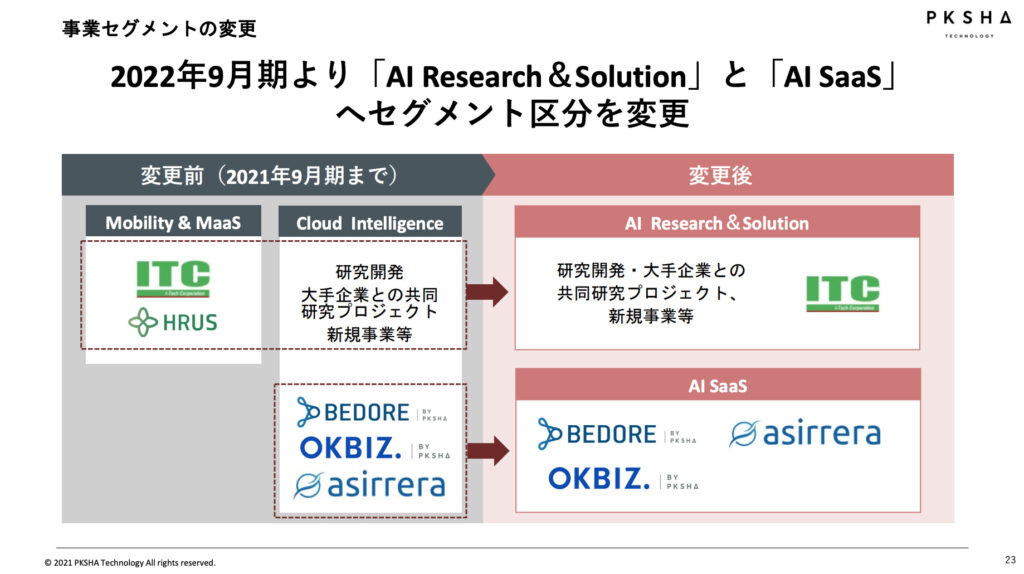

ただ、2022年度からセグメント区分が変更します。下図をご覧ください。こちらは決算説明資料にありました「事業セグメントの変更」です。

下記のように変更になります。

<セグメント区分変更>

・従来のMobility&MaaS事業+従来のCloud Intelligence事業の研究開発関係

→AI Research&Solution事業

・従来のCloud Intelligence事業のBEDOREやアシリレラなど

→AI SaaS事業

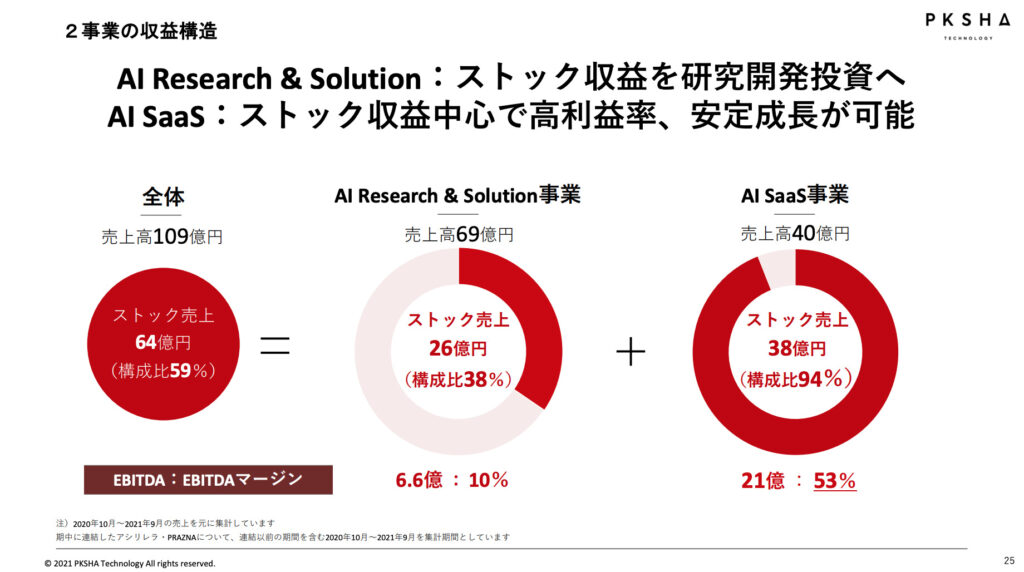

変更した場合の2021年度通期の収益は下図のようになります。こちらは決算説明資料にありました「2事業の収益構造」です。こちらは、期中に連結した2社も通期分寄与したものです。

見て分かるように、ストック売上高は約60%であり、AI SaaS事業に至っては94%とほぼストック売上です。今後、注目していきたいのは、このストック売上比率が高いAI SaaS事業の方ですね。

では、成長基盤があるかKPIも確認しておきます。

KPI

さて、今後AI SaaS事業がメインセグメントとなるのは、それに関するKPIを確認しておきましょう。

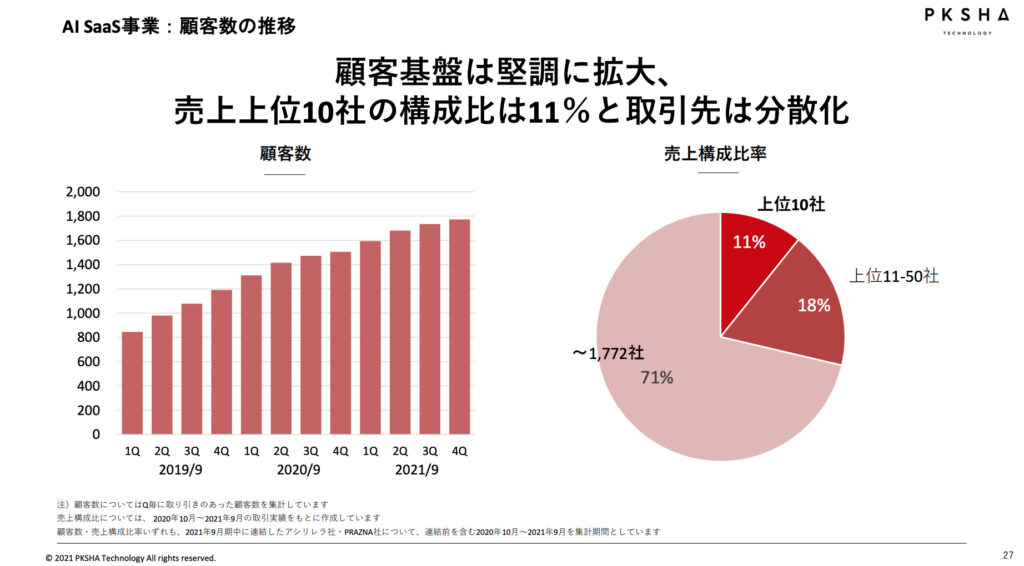

顧客基盤

下図をご覧ください。こちらは決算説明資料にありました「AI SaaS事業の顧客数の推移」です。

見て分かるように、1,772社もの企業と取引があり、さらに綺麗に顧客は分散されています。さらに、顧客数も堅調に増加していることが分かります。このことから、多くの顧客からのサービスに対しての信頼が高いことが推測できます。これは好感が持てます。

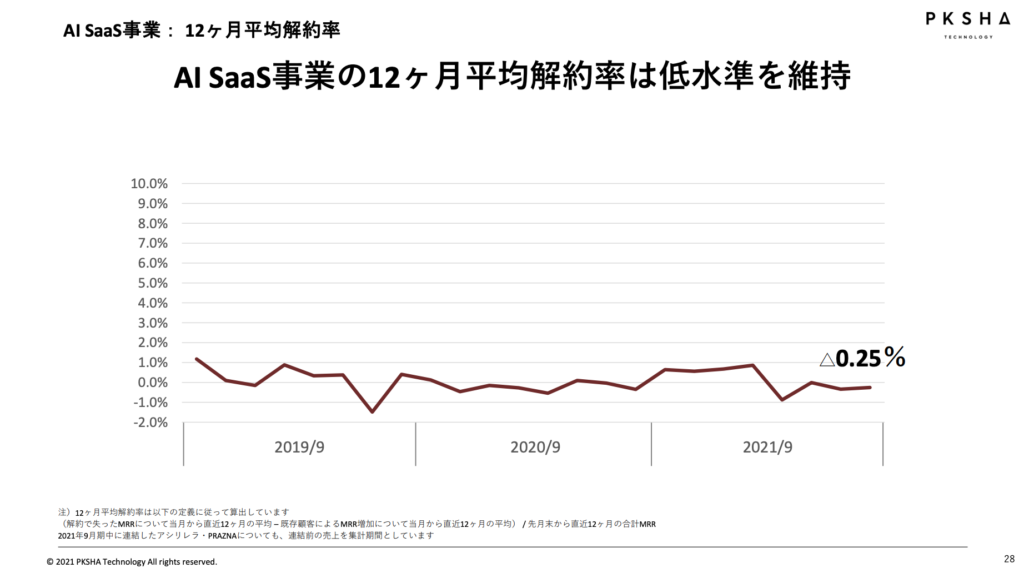

解約率

下図をご覧ください。こちらは決算説明資料にありました「解約率の推移」です。

PKSHA(パークシャ)の解約率ですが、少し他者と違い、下記のような算出法です。

<解約率>

(解約で失ったMRRについて当月から直近12ヶ月の平均 – 既存顧客によるMRR増加について当月から直近12ヶ月の平均) / 先月末から直近12ヶ月の合計MRR

どういう事かというと、単純に顧客がどれだけ解約したかではなく、あくまで金額ベースでの増減を表しています。

現状は、-0.25%。つまり、MRR(月額収益)が増加しているという事です。これがマイナス圏にあるうちは安心ですね。

では最後に、株価が上昇し続けている理由を解説します。

株価上昇の“3つの理由”

株価上昇、それも株価が上がり続けている理由は3つあります。それぞれについて説明します。

高い成長率

上述しましたように、来期2022年度は業績予想から見て大きな成長が期待できます。それ売上・営業利益ともに過去最高収益を目指しています。これは好感が持たれる事でしょう。

SaaS事業

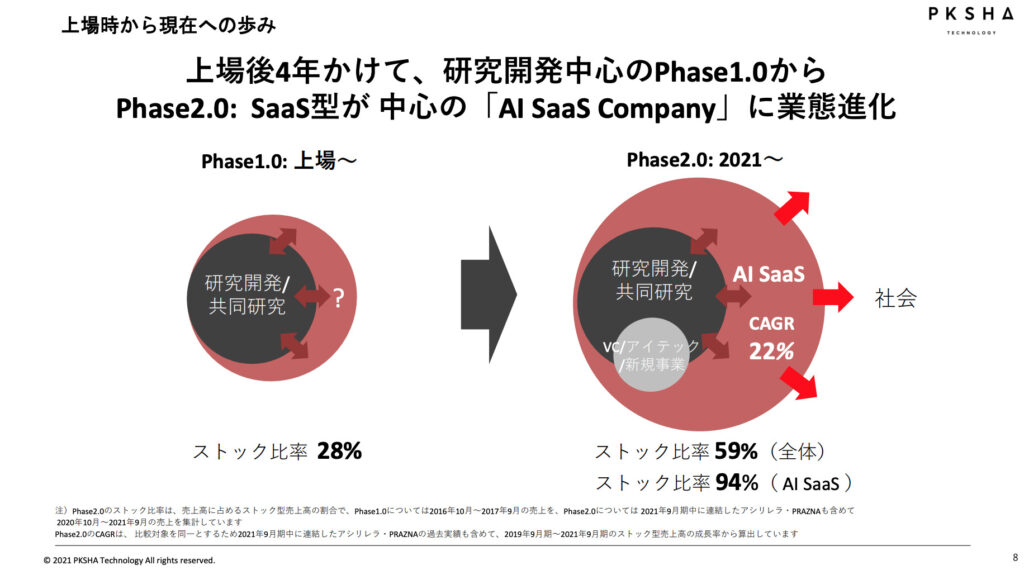

下図をご覧ください。こちらは決算説明資料にありました「上場時から現在への歩み」です。

見て分かるように、上場時には研究開発や共同開発がメインだったので、ストック売上比率が28%でした。しかし、現在はSaaS事業をメインに転身し、ストック売上比率が59%まで高まりました。

ストック売上比率が高いと、企業として運営しやすいだけでなく、投資家からも好感がもたれやすくなります。今後の業績が予測しやすくなりますし、安定的な収益があるために大きく崩れるような心配がないからです。

そのため、投資家からの注目が集まり、株が買われたのでしょう。

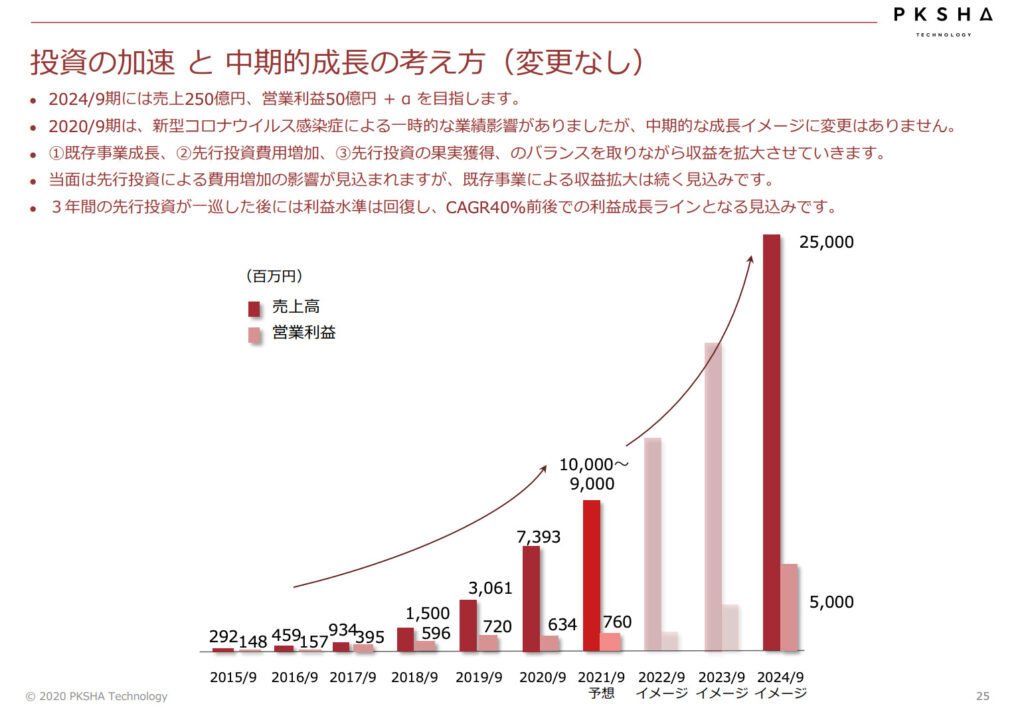

中期成長イメージ

下図をご覧ください。こちらは2020年度の通期決算説明資料から抜粋しました「成長イメージ」についての資料です。

2020年度時点での中期成長イメージですが、「2024年度:売上高250億円、営業利益:50億円」を目標として掲げていました。

まだ、2020年度時点では2社を買収していなかったので、現在はこの成長イメージを精査中のようです。しかし、その精査からの公表を前に、投資家はこの買収によって、上振れすると期待して株を買っているようです。

2022年度の業績予想では、売上高:120億円です。その後2年で倍以上の成長となると、+40%以上の高成長が必要になります。さらに買収のシナジー効果で上振れするかもしれません。それは確かに期待してしまいますよね。

この中期成長イメージを元に、PKSHA(パークシャ)の目標株価を算出してみました。下の記事で解説しています。参考になれば、嬉しいです。

まとめ

以下、今回の記事のまとめです。

<決算内容>

・来期業績予想高い、高成長

・四半期ベースでも過去最高の売上高

・ストック比率が上昇

ー 2社買収の成果

・KPIも堅調

<株価上昇の理由>

・高い成長率

・SaaS事業への転身

ー ストック売上比率の上昇

・中期成長イメージの上振れ期待

ー +40%以上の成長を期待

みなさんは、どうお考えですか?

さいごに

今回は、株価が上昇中のPKSHA(パークシャ)の決算を分析し、株価上昇の3つの理由を解説しました。

当ブログとしては成長性が高いので注目していた銘柄でした。前回の決算では、コロナ禍で成長鈍化していました。しかし、2社を買収してから大きく企業が変わったようです。ストック売上比率が高いのは好感が持てます。

ただ、少し懸念点も。中期成長イメージにはこの2社買収を織り込み済みの数値だったのかは、気になるところです。また来期予想が高いのは買収した2社が通期寄与するためでもあります。それもあってか、買いたい気もするが落ち着いて考えると、判断が難しいですね。もう少し様子見しながら、大きく下がるような買いたいです。

また、現在の中期成長イメージ達成時の目標株価も算出して、現在の株価は割安かどうかを見極めてから投資します。その目標株価はまた別の記事でアウトプットしますね。

いかがでしたか?参考になりましたか?

それとも、「ここはどうかな」と違う意見ですか?

今回の当ブログの考えと違う方がいらっしゃったり、参考になった方がいらっしゃれば、ご意見・コメントいただけると嬉しいです!

株式投資に絶対はありません。ぜひ皆さん、ご自身でも一度調べてみてください!

投資はあくまでも自己責任に基づき、自身でご判断願います。

現在、ブログを更新中です!

このブログでは、平凡サラリーマンである僕が、投資と生きていくために得た知識や技術、経験、変化をアップしていきます。

主に、投資手法・銘柄分析・おすすめ本の紹介などをアップしていきます。

ときどき、サラリーマンの方向けにタメになるような情報もアップできれば、と考えています。

ぜひ、他の記事もご覧ください!

ここまで読んでくださり、ありがとうございます。

「投資を始めたい」「サラリーマンでも投資できるかな」「小型株始めたいな」という方の参考になれば幸いです!

これからも、どうぞよろしくお願いいたします!

コメント