どうもこんにちは、ヒラです。

みなさんは、セラクという銘柄はご存知ですか?

セラクは、IT基盤システムの構築やIoT・AI技術などのIT技術により顧客のDX化を支える企業です。特に最近では、一次産業のDX化サービスにシェア拡大に取り組んでいます。社会のDX化の流れが後押しになり、今後の成長が期待できる銘柄の一つです。

そんなセラクですが、10/14決算発表前日に株価は大きく下げました。それは一体なぜでしょうか?そして、10/15の通期決算発表でしたが、業績や来期予想はどうだったのでしょうか?中期経営ビジョンに向けて、今後の成長性は大丈夫なのでしょうか?

というわけで今回は、セラクの決算前に株価が下落した理由と決算分析から今後の成長性を解説していきます。

→最新の決算分析については、下の記事で解説しています。

最新の決算分析を読みたい方は下からどうぞ。

この記事は、

・分析の仕方を知りたい

・セラクについての情報を共有したい

・意見交換したい

・分析についてアドバイスしたい

上記のような方におすすめです!

前回の決算内容については下の記事で分析しました。業績の推移が分かり、今回の記事もより分かりやすくなります。ぜひ、こちらもご確認ください。

では、早速行ってみましょう!

株価下落の理由

株価チャート確認

まず、下のチャートをご覧ください。こちらは直近6ヶ月のセラクの株価日足チャートです。

見ての通り、株価は大きく波打っています。特に気になる株価の動きが3点あります。

- 7月中旬の下げ

- 9月末の下げ

- 10/14の下げ

では、それぞれについて説明します。

7月中旬の株価下落

7月中旬の株価下落については、決算によるものでした。成長性の伸びの鈍化懸念により、高い成長性に期待していた投資家が株を手放したのです。

前回の決算について、詳しい説明はこちらから>>

9月末の株価下落

9月末の株価下落については、相場によるものでした。中国大手不動産企業の倒産リスク、米国政府のデフォルト危機、そして日本新首相岸田氏の「金融所得課税の増税」発言などが重なり、世界的に投資家たちはリスクオフのために、株を手放したために、世界的な株安になりました。

そのために、セラクもその影響を受けて大きく下がってしまいました。

10/14の株価下落

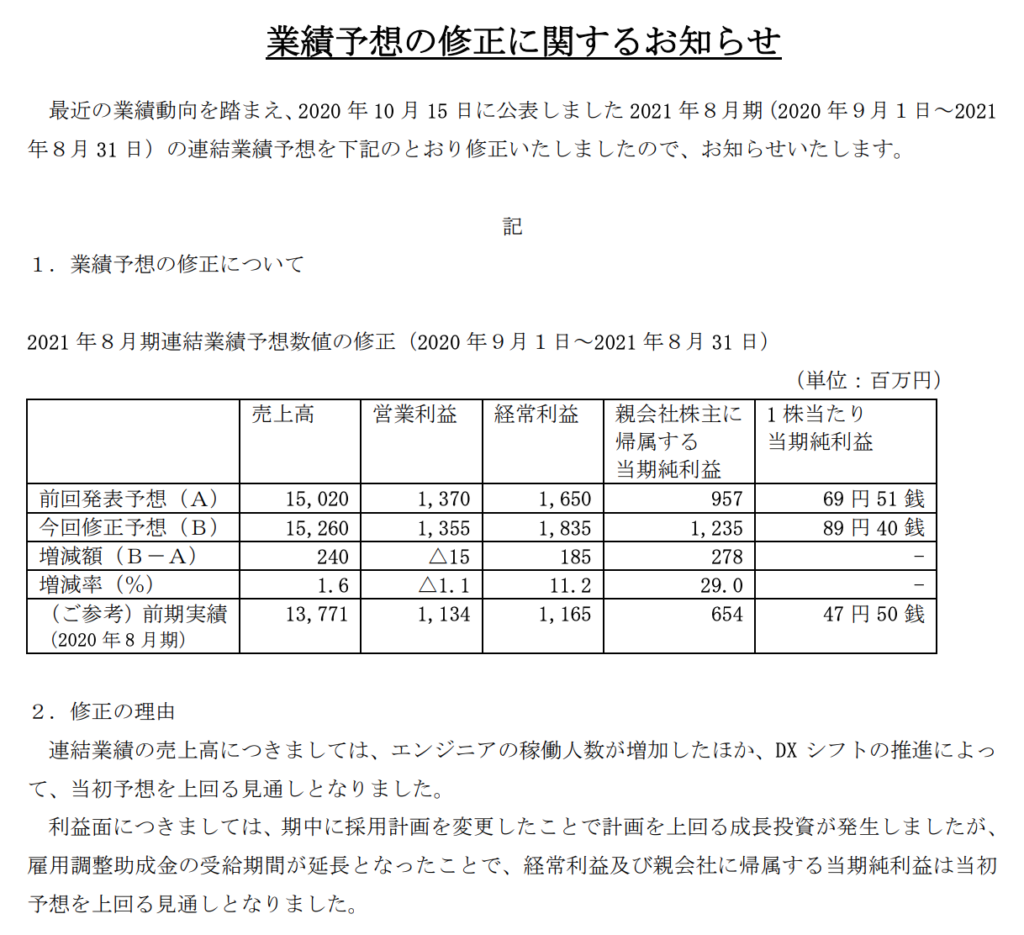

では、肝心の決算発表前日10/14の株価下落の理由ですが、こちらは業績予想の修正が原因です。下図をご覧ください。こちらは、その前日10/13の取引時間後に公表された「業績予想の修正」に関する資料です。

見てみると、純利益が大きく増加していることが分かります。

「これは上方修正じゃないか?なんで下がるの?」と感じる方もいるかもしれませんが、この純利益が上がっている理由が上方修正と言えない理由です。

この純利益が増加している理由が、政府からの助成金のおかげだからです。従って、本業による利益増加ではないのです。では、本業はというと、営業利益は修正で-1.1%と下がっています。このことからも本業で利益増加が出せていないことが明らかです。

投資家は一時的な利益より、本業での安定した利益を見ています。そのため、この業績予想の修正は下方修正と捉えられ、株価は下がってしまったのです。

今期はほぼこの値になることは想像して、決算発表をこれから見ていきます。今期はこのような結果でしょうが、来期予想がよければ成長性に期待して、また投資家たちが集まってきて株価は上がるはずです。

では、今回の決算内容を確認しましょう。

決算内容

決算のみどころ

当ブログでは、今後成長が期待できる銘柄の一つとしてもセラクをみています。したがって、一番重要視したいのが「成長性」に関してです。そのため、下記の項目に着目します。

項目としては、

・損益(売上や利益)

・投資(事業拡大)

・ニュース(事業拡大、新規事業について)

について着目していきます。

もちろん、他のバランスシートやキャッシュ・フローも大切です。そこにも目を通しますが、この記事では重視するところを取り上げていきます。

業績

直近では、2021年8月期の通期決算が発表されました。

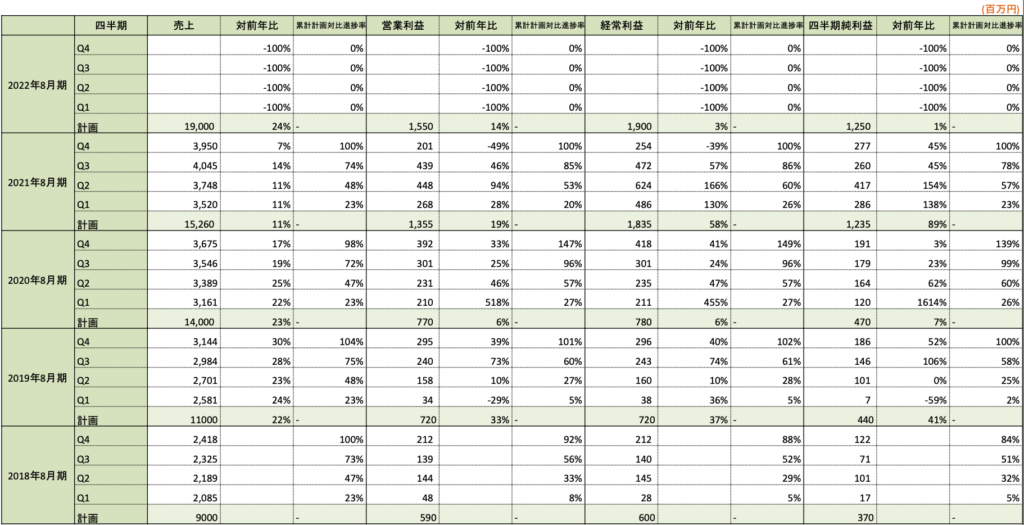

短信では、売上や利益が累計で出されています。当ブログでは、四半期ごとの売上や利益を算出し、前年と比較しています。下の表をご覧ください。

四半期ごとに

・売上、営業利益、経常利益、純利益

・各対前年比(%)

・各累計計画対比進捗率(%)

を算出しています。

※2021年度予想は上述しました数値に変更しています。

では、注目ポイントを解説していきます。

来期の業績予想

では、まず注目していただきたいのが、来期業績予想です。売上/営業利益/経常利益/純利益の順に、成長率が+24/+14/+3/+1%です。売上高は高い成長率ですが、利益関係は伴っていないようです。これは2022年度を「再拡大期」として、積極的なエンジニアの採用投資をするためです。

四半期ごとの売上

次に注目していただきたいのが、四半期ごとの売上です。前四半期と比べて売上高が少し下がっています。ストック型の収益モデルではないので、仕方ありませんが、これまで右肩上がり基調だったので気になりました。まだ心配するほどではありませんが、次の決算でも下がっているようだったら成長鈍化として見られるでしょう。

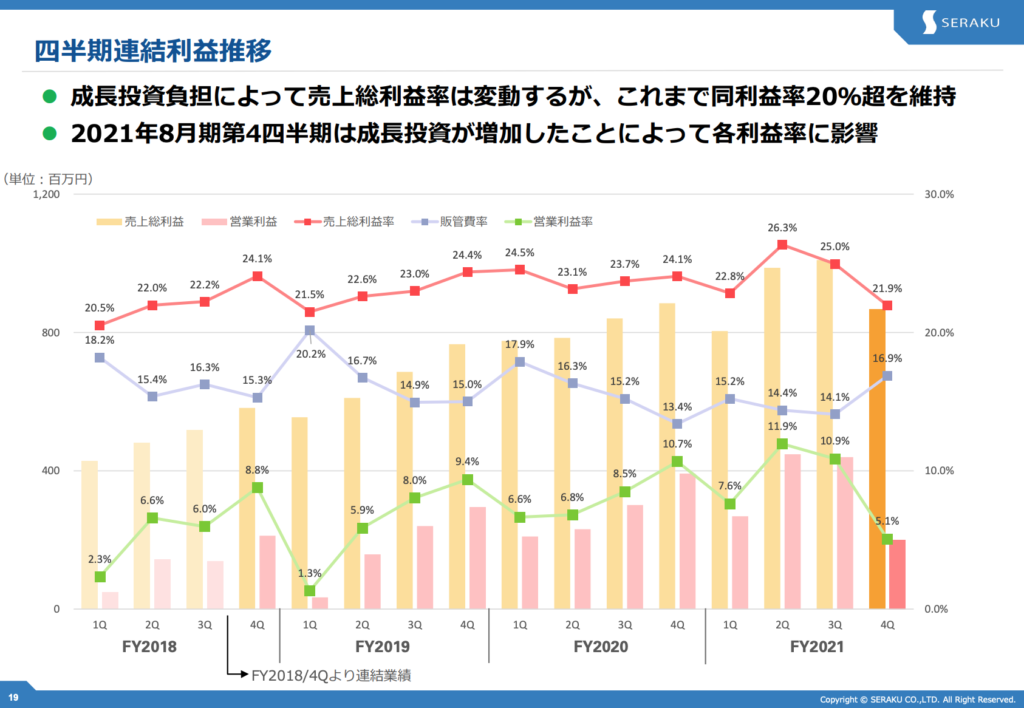

下図も併せてご覧ください。こちらは今回の決算説明資料から抜粋しました「四半期連結利益推移」の資料です。四半期ベースで見ると、成長投資によって利益が抑えられ、営業利益率も5.1%まで低下したことが分かります。この成長投資がうまくいっているかどうかは次回決算以降の結果次第ですね。

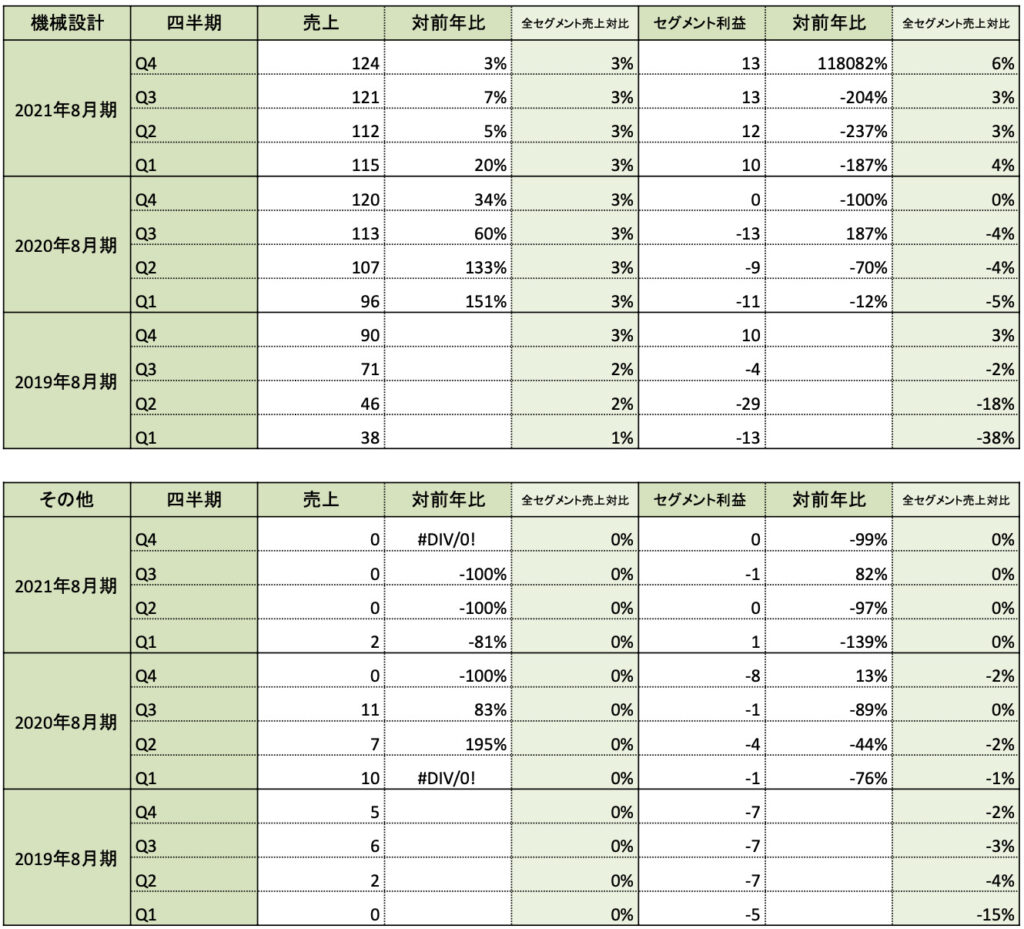

セグメント別でも確認しておきましょう。

セグメント別

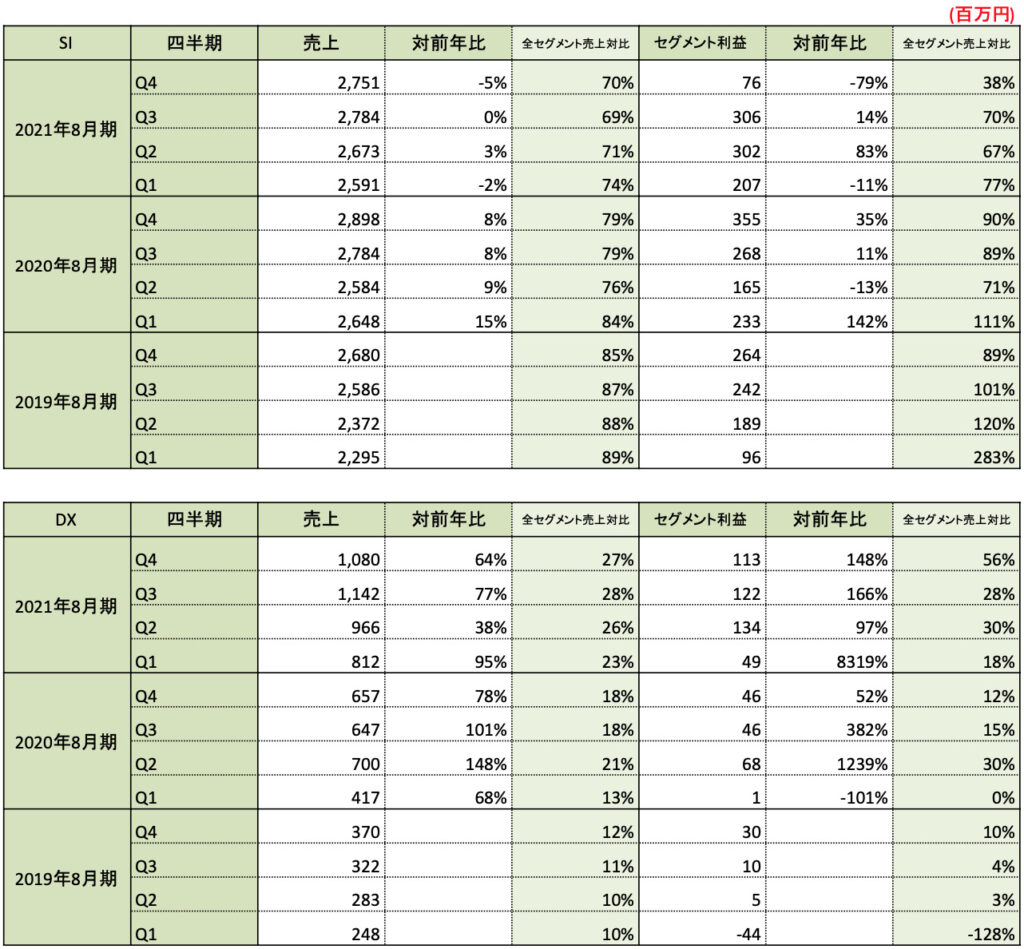

セグメント別の四半期ごとの売上・利益も見ていきましょう。下の表をご覧ください。

・セグメント別の四半期売上、累計売上、四半期利益、累計利益

・累計対前年比(%)

・セグメント比率(%)

上記のことを載せています。

メインセグメントであるSI事業は、前期と比べて、減収減益になってしまいました。成長の鈍化が気になります。しかし、その分、今期はセラクが注力しているDX事業が巻き返してくれました。前期と比べ、大幅な増収増益です。

今後はDX事業がSI事業と肩を並べ、二本柱になると予測しています。この注力しているDX事業まで、成長が鈍化してきたらセラクの成長はそこまでになることでしょう。DXの成長率には注目していきましょう。

他にも決算資料には、中期経営ビジョン・事業内容や成長シナリオなど、気になる部分はたくさんありましたので、ぜひ決算資料を読んでみてください。

では続いて、今後の成長性について、解説します。

今後の成長性

まず、上述してきた決算内容をまとめます。

- 四半期ベースの売上減少

- 来期は「再拡大期」、売上成長は高い、利益率は低い

- 柱のセグメントSI事業は軟調、注力事業のDX事業は好調

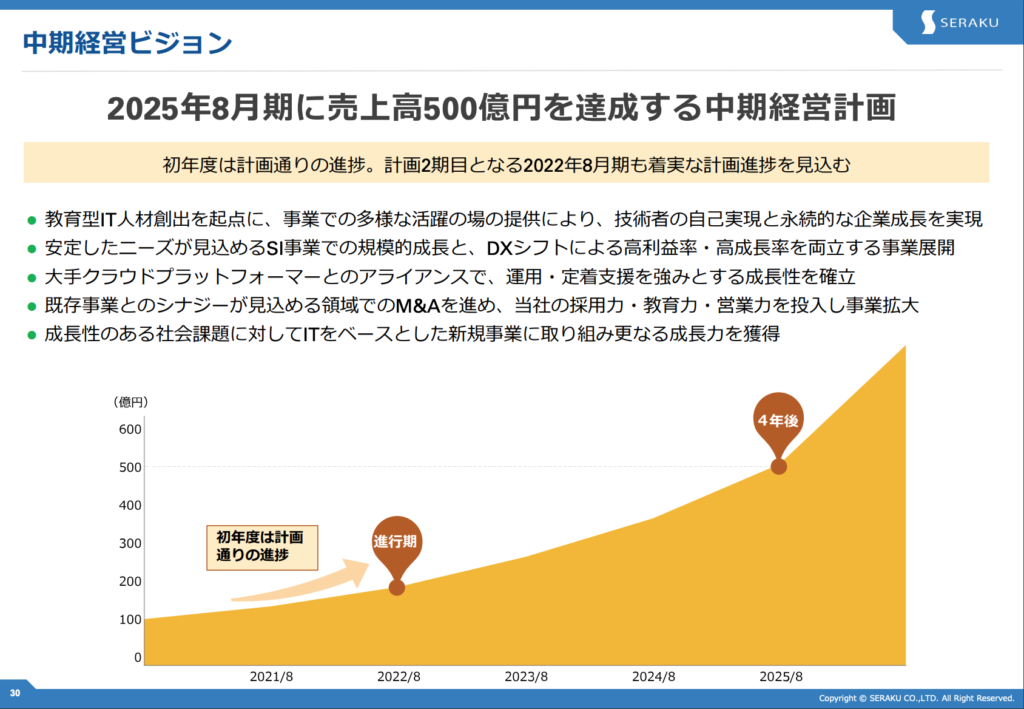

上記のことが言えます。では、下図もご覧ください。こちらは今回の決算説明資料にありました「中期経営ビジョン」についての資料です。

見ると、「2025年度に売上高500億円」とあります。また、「初年度(2021年度)は計画通りの進捗」ともあります。

来期2022年度予想が売上高190億円です。そこから来期予想並の成長(+24.5%)を2025年度まで続けても、売上366億円くらいまでしか到達しません。その後の成長率を逆算すると、2023年度〜2025年度で年平均+38%程度の成長が必要になります。現在のセラクのみのオーガニックグロースでは、厳しく感じられます。

上図でもあるように、やはりM&A前提での数値なのでしょう。競合も多いこの分野でのM&Aは果たしてうまくいくのでしょうか?この中期経営ビジョンの達成はそこが今後のポイントになりそうです。

中期経営ビジョンに期待している投資家も多いことでしょう。しかし、このままでは現実味がありません。この内容ですと、今は相場が決して良いというわけではないので、セラクに資金が集まるような気がしません。M&Aの話題が出てくるまで、株価上昇も期待しにくいですね。

ただ、「政府からの支援」のようなニュースがあれば、また株価も戻るかもしれませんが。

まとめ

以下、今回の記事のまとめです。

<決算発表前日の株価下落の理由>

・本業で利益増加が出せていない

ー 純利益は上がっているが、助成金のおかげ

→一過性の利益では投資家は納得しない

<決算内容>

・四半期ベースの売上減少

・来期は「再拡大期」、売上成長は高い、利益率は低い

・柱のセグメントSI事業は軟調、注力事業のDX事業は好調

<今後の成長性>

・中期経営ビジョンと来期業績予想から

ー オーガニックグロースでの売上高500億円達成は厳しい

→M&A前提

→M&Aのニュースがあるまで、株価上昇も期待しにくい

みなさんは、どうお考えですか?

さいごに

今回は、セラクの決算前に株価が下落した理由と決算分析から今後の成長性を解説しました。

当ブログとしては、少し物足りない決算でした。来期予想にオーガニックグロースでの高成長を期待していましたが、そこまでではなさそうです。投資家が期待している中期経営ビジョンもM&A次第ですね。どんなところとするのかは楽しみですが、それまでは株価も期待できないように感じます。ただ、目標株価については、中期経営ビジョンから算出してみます。それは別の記事で解説しますね。

いかがでしたか?

参考になりましたか?

それとも、「ここはどうかな」と違う意見ですか?

今回の当ブログの考えと違う方がいらっしゃったり、参考になった方がいらっしゃれば、ご意見・コメントいただけると嬉しいです!

株式投資に絶対はありません。

ぜひ皆さん、ご自身でも一度調べてみてください!

投資はあくまでも自己責任に基づき、自身でご判断願います。

現在、ブログを更新中です!

このブログでは、平凡サラリーマンである僕が、投資と生きていくために得た知識や技術、経験、変化をアップしていきます。

主に、投資手法・銘柄分析・おすすめ本の紹介などをアップしていきます。

ときどき、サラリーマンの方向けにタメになるような情報もアップできれば、と考えています。

ぜひ、他の記事もご覧ください!

ここまで読んでくださり、ありがとうございます。

「投資に挑戦したい」「サラリーマンでも投資できるかな」「小型株始めたいな」という方の参考になれば幸いです!

これからも、どうぞよろしくお願いいたします!

コメント