どうもこんにちは、ヒラです。

みなさんは、決算発表の度に決算書を読み解いていますか?

もう数字がバアッと並んでて、見づらくて嫌になり、決算短信の1ページ目だけに目を通して終わっていませんか?

それでは、優良企業を見極めることは難しいです。

細かな数字まで追いかけることで、その売上や利益の生み出し方、さらにはビジネスモデルまで理解することに繋がるのです。

そこまで理解して、ようやく優良企業かどうか判断できます。

投資を成功するためには、企業を知ること。

企業を知るためには、決算書を読むこと。

これが不可欠です。

今回は第三弾として、決算書の中で、その企業の現金預金の動きを知るために必要なキャッシュ・フロー計算書(C/S)の読み方を説明していきます。

第一弾の貸借対照表編、第二弾の損益計算書編については、下記の記事から

キャッシュ・フロー計算書(C/S)

キャッシュ・フロー計算書(C/S) とは

キャッシュ・フロー計算書とは、企業のある期間の活動の中で、現金預金がどれくらい増減したかを記録したものです。

キャッシュ・フロー計算書を、英語では「Cash Flow Statement」と言って、頭文字をとって「C/S」と表されることもあります。

また、単にキャッシュ・フローを、英語「Cash Flow」から「C/F」と表されることがあります。

「なぜ、現金預金の動きが大切でないと」

「経営で利益が出ていればいいじゃないか」

とお思いの人もいるかもしれませんが、キャッシュ・フローも他の貸借対照表や損益計算書と同じく、とても大切です。

なぜなら、企業は、経営がうまくいって黒字だとしても倒産する可能性があります。

そうならないよう把握するために、キャッシュ・フローは重要なのです。

例えば、顧客が1月にクレジットカードで買い物をします。

企業は1月にその売上がつきますが、その支払われる金額自体は1月には入ってこないのです。

となると、企業として1月に家賃や従業員給料などの支払いするお金がなくなる可能性もあるのです。

したがって、黒字倒産という事が起こる事があるのです。

「経営がうまくいっているから投資したが、黒字倒産してしまった」

なんてことにならないために、投資家としても、企業がどんな活動によって現金預金が動いているのかを把握しておくことは必要なのです。

キャッシュ・フロー計算書 (C/S) の読み方

キャッシュ・フロー計算書では、主に「営業活動」「投資活動」「財務活動」の3つのカテゴリーに分けられます。

・営業活動・・・本業の営業活動による現金預金の増減

・投資活動・・・固定資産や、株式などの投資による現金預金の増減

・財務活動・・・資金調達や、借入金の返済等による現金預金の増減

まず、この用語を理解した上で、

「どの活動で現金預金を生んでいるのか」

「本業でちゃんと現金預金を生み出せているのか」

「投資活動に現金を使い、事業拡大を目指しているか」

を確認します。

まず、下の表をご覧ください。

体裁は企業によって多少違いますが、営業活動・投資活動・財務活動に分けられて、表が作られているはずです。

今回もこれをグラフ図に変換してみましょう。

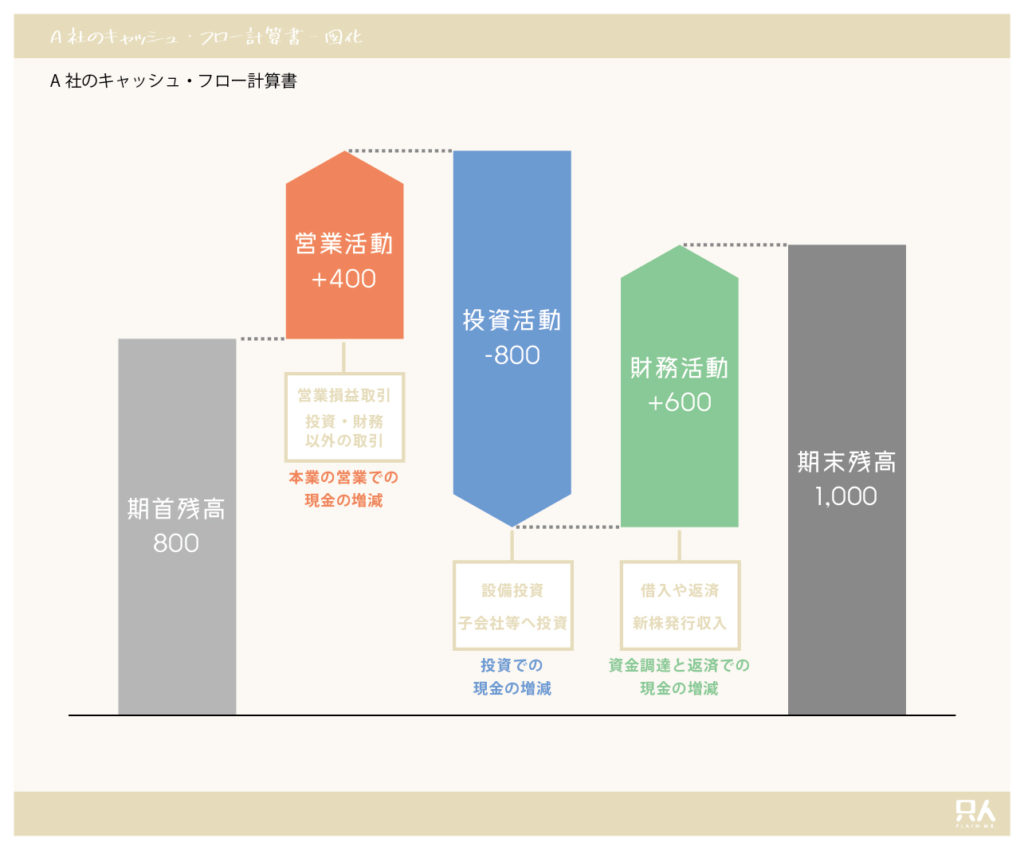

下図をご覧ください。

この図では左側から順に、期首残高、営業活動、投資活動、財務活動、期末残高と並べています。

並べて分かるように、期首残高、営業活動、投資活動、財務活動の累計が期末残高になります。

この図から現金の増減にも着目したいですが、

ここで重要視したいのが、それぞれの活動による増減についてです。

それぞれの活動による増 or 減で下記のことが言えるはずです。

・営業活動(+):本業で資金を獲得

・営業活動(ー):本業で資金を流出

・投資活動(+):設備や株を売却

・投資活動(ー):設備や株へ投資

・財務活動(+):資金を調達

・財務活動(ー):借入を返済

上記のことから、

営業活動がプラスなら継続的な資金獲得を推測できますし、投資活動がマイナスなら今後の事業拡大のための投資をしていると推測できます。

財務活動については、借入返済のためなら、マイナスの場合もあります。事業拡大のためなら資金拡大のために借入するので、プラスの場合もあります。財務活動については、企業のフェーズによって、返済のために使うのか、さらに事業拡大を狙うのかで変わると思います。

詳しい読み方

では、次にそれぞれの活動による増減の組み合わせパターンで、その企業はどんな状態か説明していきます。

下図をご覧ください。

上図のように6パターンに分けられるはずです。

企業のキャッシュ・フローとして望ましいのは、

A or Bの営業活動がプラス かつ 投資活動がマイナスのものだと考えています。

企業の成長のためには、もちろん本業はうまくいってないといけませんし、事業拡大のための投資も必要だからです。

さいごに

今回は、第三弾として、決算書の中で、その企業の現金預金の動きを知るために必要なキャッシュ・フロー計算書(C/S)の読み方を説明しました。

キャッシュ・フロー計算書は、営業活動・投資活動・財務活動のそれぞれの増減が分かり、企業の経営状態も読み解くことができます。

僕としては、営業活動(+)、投資活動(ー)の企業を投資対象として見てます。

続きは、B/S、P/L、C/Sのまとめ編です。

下記の記事をご覧ください。

ここまで、読んでくださり、ありがとうございます。

参考になれば幸いです。

株式投資に絶対はありません。

したがって、取引はあくまで、自己責任でお願い致します。

これからもどうぞよろしくお願いします。

コメント