どうもこんにちは、ヒラです。

みなさんは、決算発表の度に決算書を読み解いていますか?

もう数字がばあっと並んでて、見づらくて嫌になり、決算短信の1ページ目だけに目を通して終わっていませんか?

それでは、優良企業を見極めることは難しいです。

細かな数字まで追いかけることで、その売上や利益の生み出し方、さらにはビジネスモデルまで理解することに繋がるのです。

そこまで理解して、ようやく優良企業かどうか判断できます。

投資を成功するためには、企業を知ること。

企業を知るためには、決算書を読むこと。

これが不可欠です。

今回は第一弾として、決算書の中で、その企業の財政状態を知るために必要な貸借対照表の読み方を説明していきます。

貸借対照表 (B/S)

貸借対照表 (B/S) とは

貸借対照表とは、企業の保有している財産(現金や土地や建物など)の残高を記録したものです。

資金をどういうものに使い、どのように資金を調達しているかが分かります。

つまり、企業の財政状態が分かるものなのです。

企業の財政状態というのは、経営の健全性に関わります。

したがって、企業の長期存続するためには大切なのです。

英語では「バランスシート(Balance Sheet)」と言って、頭文字をとって「B/S」と表されることもあります。

貸借対照表 (B/S) の読み方

貸借対照表では、主に「資産」「負債」「純資産」の3つのカテゴリーに分けられます。

・資産 ・・・資金を生み出すもの

・負債 ・・・返済しなければならない債務

・純資産・・・返済が不要な資金

まず、この用語を理解した上で、

「何にお金を使い、どうお金を調達しているのか」

「無駄遣いしていないか」

「借金はどれくらいあるのか」

を確認します。

そして、企業の財政の健康状態を診断するのです。

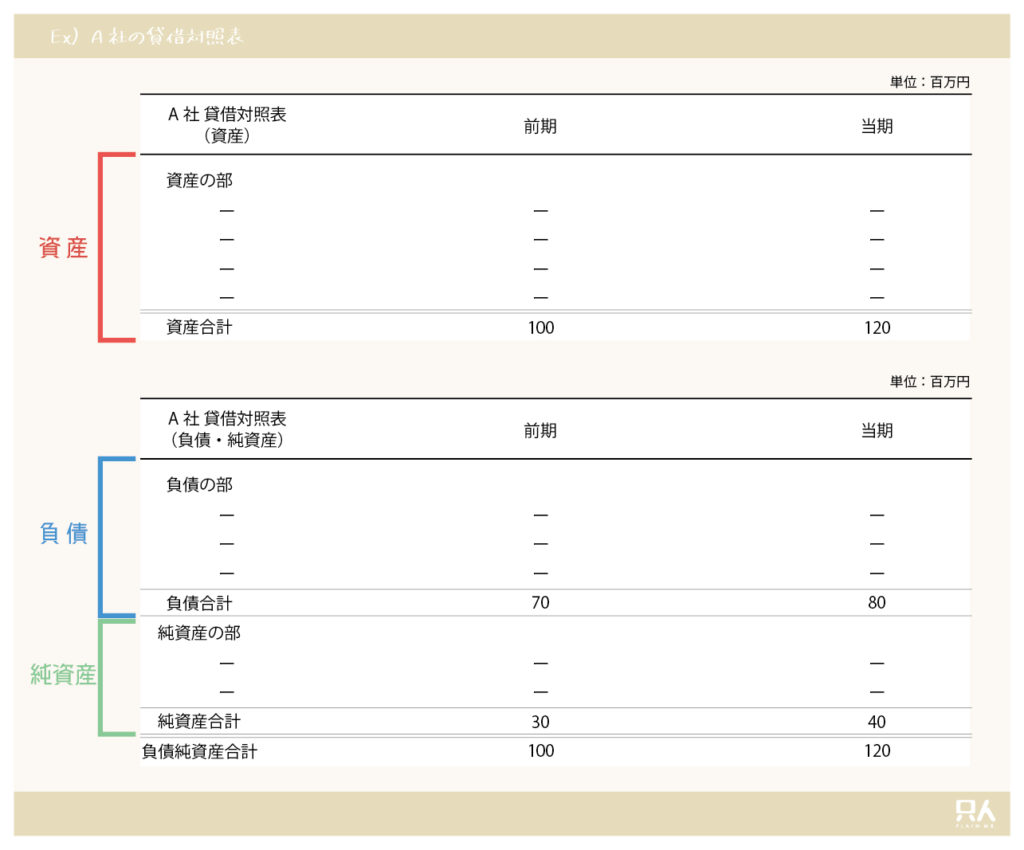

参考に、下図をご覧ください。

体裁は企業によって違いますが、資産・負債・純資産に分けられて、表が作られているはずです。

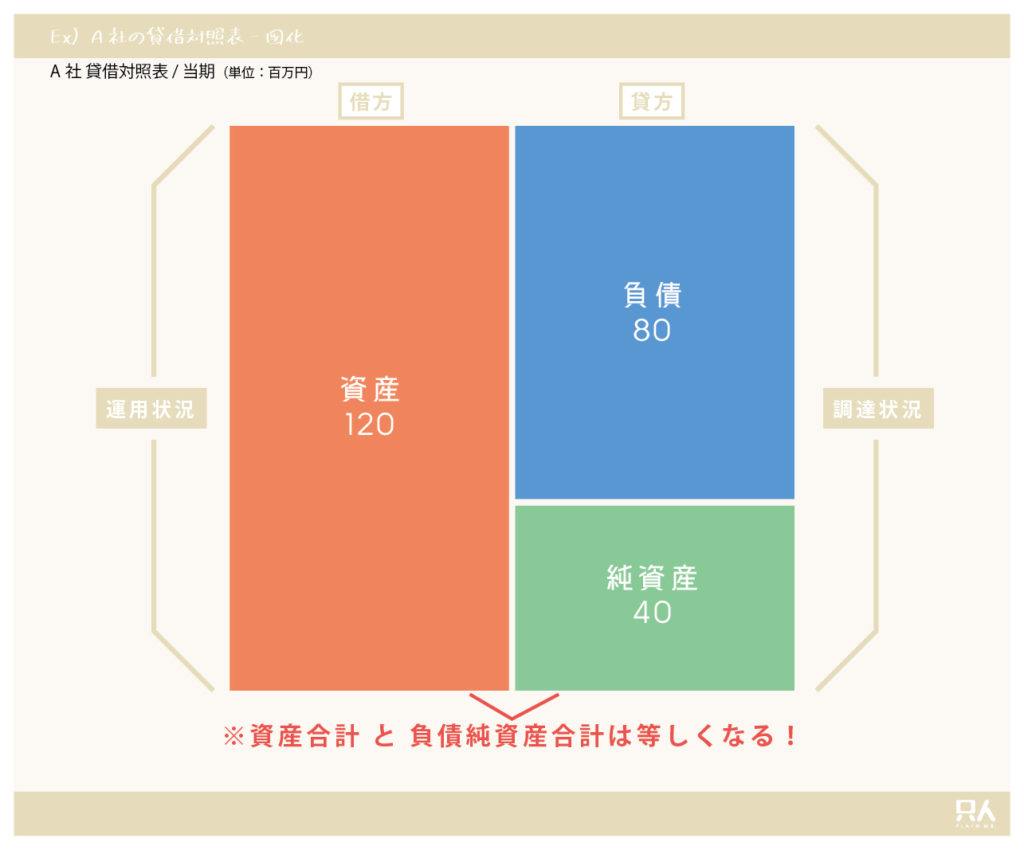

これをグラフ図に変換してみましょう。

下図をご覧ください。

こうすれば、今まで貸借対照表を見たくなかった人も見れるようになってのではないでしょうか。

この図では、左側を資産、右側を負債・純資産を並べてます。(会計用語では、左側を「借方」、右側を「貸方」と言います。)

左側の資産は、企業が資産をどのように運用しているかを表しています。

右側の負債・純資産は、企業が資産をどのように調達しているかを表しています。

また、並べて分かるように、資産合計と負債純資産合計は同額になります。

資産と負債と純資産の割合を把握し、負債を抱えすぎていないかも確認しましょう。

詳しい読み方

ここではさらに詳しい読み方を説明していきます。

資産、負債、純資産は大まかに分けることができます。

下図をご覧ください。

まず資産ですが、「流動資産」と「固定資産」に分けられます。

・流動資産・・・現金や、1年以内に現金化される予定のものや、現金の代わりになるもの<短期>

Ex)現金、売掛金、商品、銀行預金など

・固定資産・・・流動資産以外の資産<長期>

Ex)建物、車、備品、敷金、特許権、著作権など

次に負債ですが、「流動負債」「固定負債」に分けられます。

・流動負債・・・1年以内に支払い予定のもの<短期>

Ex)買掛金、短期借入金、預り金、未払金など

・固定負債・・・流動負債以外の負債<長期>

Ex)社債、長期借入金、退職給付金引当金など

そして純資産ですが、「株主資本」「その他」に分けられます。

・株主資本・・・経営者が会社に入れたお金や経営活動で生み出した利益

Ex)資本金、利益剰余金など

・その他・・・資産でも負債でもない項目

Ex)その他有価証券評価差額金、為替換算調整勘定など

流動と固定の比率を把握することで、資産や負債の継続性を測ることが可能です。

さいごに

今回は、第一弾として、決算書の中で、その企業の財政状態を知るために必要な貸借対照表の読み方を説明しました。

貸借対照表は、資金をどういうものに使い、どのように資金を調達しているかが分かります。

自己資本比率も分かるので、企業経営の健全性が判断できます。

続きは、損益計算書(P/L)編です。

下記の記事をご覧ください。

ここまで、読んでくださり、ありがとうございます。

参考になれば幸いです。

株式投資に絶対はありません。

したがって、取引はあくまで、自己責任でお願い致します。

これからもどうぞよろしくお願いします。

コメント