どうもこんにちは、ヒラです。

みなさんは、決算発表の度に決算書を読み解いていますか?

もう数字がバアッと並んでて、見づらくて嫌になり、決算短信の1ページ目だけに目を通して終わっていませんか?

それでは、優良企業を見極めることは難しいです。

細かな数字まで追いかけることで、その売上や利益の生み出し方、さらにはビジネスモデルまで理解することに繋がるのです。

そこまで理解して、ようやく優良企業かどうか判断できます。

投資を成功するためには、企業を知ること。

企業を知るためには、決算書を読むこと。

これが不可欠です。

今回は第二弾として、決算書の中で、その企業の経営成績を知るために必要な損益計算書の読み方を説明していきます。

第一弾の貸借対照表編については、下記の記事から

損益計算書 (P/L)

損益計算書 (P/L) とは

損益計算書とは、企業のある期間の活動の中で、いくら費用がかかったのか、そしてその結果、いくら利益が出たのかを記録したものです。

どのようなことにお金を使い、どのように利益を獲得したのかが分かります。

つまり、企業の経営成績が分かるものなのです。

企業の経営成績というのは、ある期間の経営で「結局、どれくらい儲かったのか」についての情報のことです。

したがって、企業の経営の効率性が判断できます。

英語では「プロフィット & ロス・ステートメント(Profit and Loss Statement)」と言って、頭文字をとって「P/L」と表されることもあります。

損益計算書 (P/L) の読み方

損益計算書では、主に「費用」「利益」「収益」の3つのカテゴリーに分けられます。

・収益 ・・・企業がある期間に売り上げた金額

・費用 ・・・従業員の給料や、広告費用など、企業が1年間でかけた費用

・利益or損失・・・収益と費用の差、この数字で企業の儲けを判断

まず、この用語を理解した上で、

「何にお金を使い、どう儲けているのか」

「無駄遣いしていないか」

「利益か損失か」

を確認します。

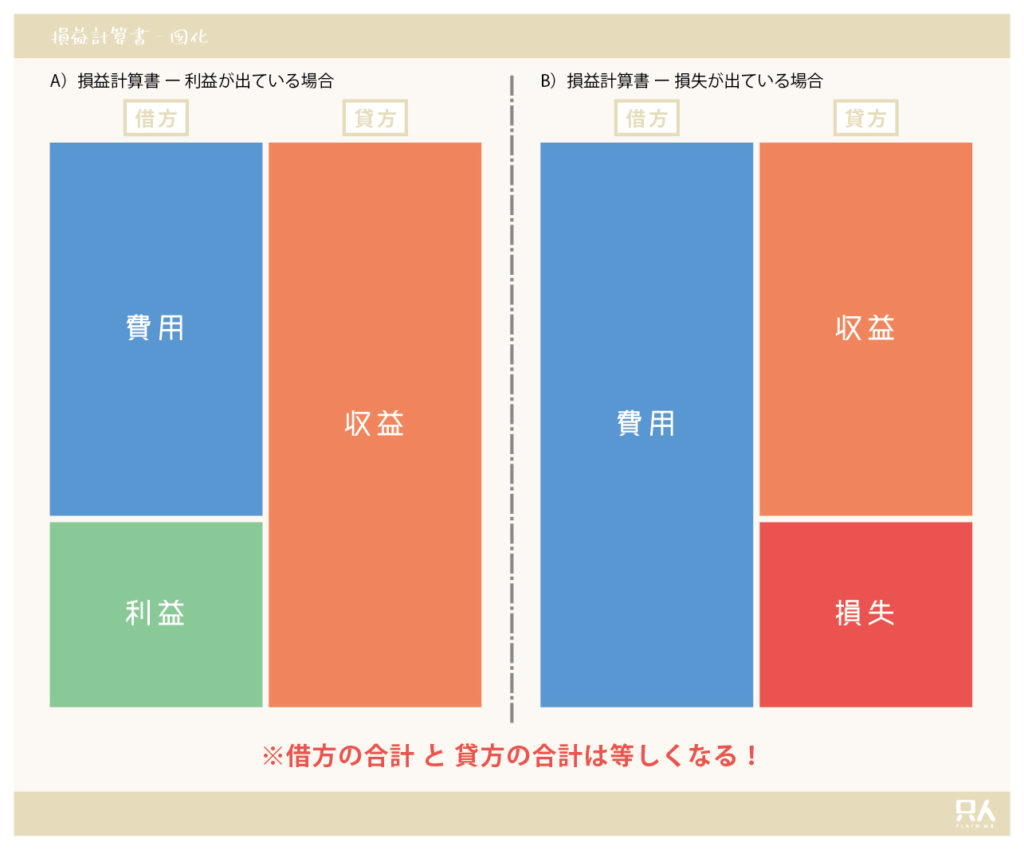

今回は先に図化したグラフ図をご覧ください。

この図では、左側を費用・利益、右側を収益・損失を並べてます。(会計用語では、左側を「借方」、右側を「貸方」と言います。)

下記のように、並べます。

利益を出ている場合:左側ー費用・利益、右側ー収益

損失が出ている場合:左側ー費用、右側ー収益、損失

並べて分かるように、費用・利益の合計と収益・損失の合計は同額になります。

右側の収益に対して、どれくらい左側の費用と利益を占めているかを表しています。

収益に対しての費用・利益 or 損失の比率を確認し、企業の経営効率を確認してみましょう。

詳しい読み方

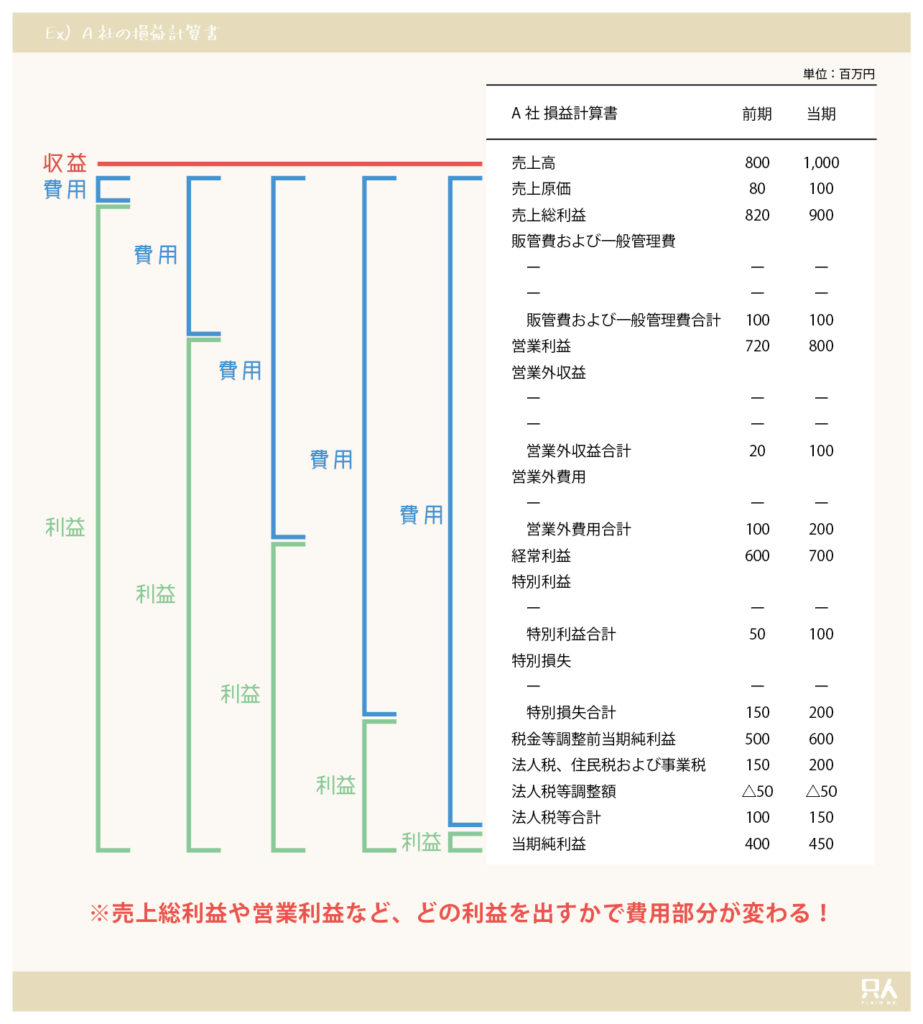

では、下記の損益計算書の例を用いてグラフ図化していきます。

体裁は企業によって違いますが、収益・費用・利益・損失に分けられて、表が作られているはずです。

しかし、売上総利益や営業利益など、5種類の利益の出し方で費用部分が変わってきます。

5種類の利益ごとに、グラフ図に変換してみましょう。

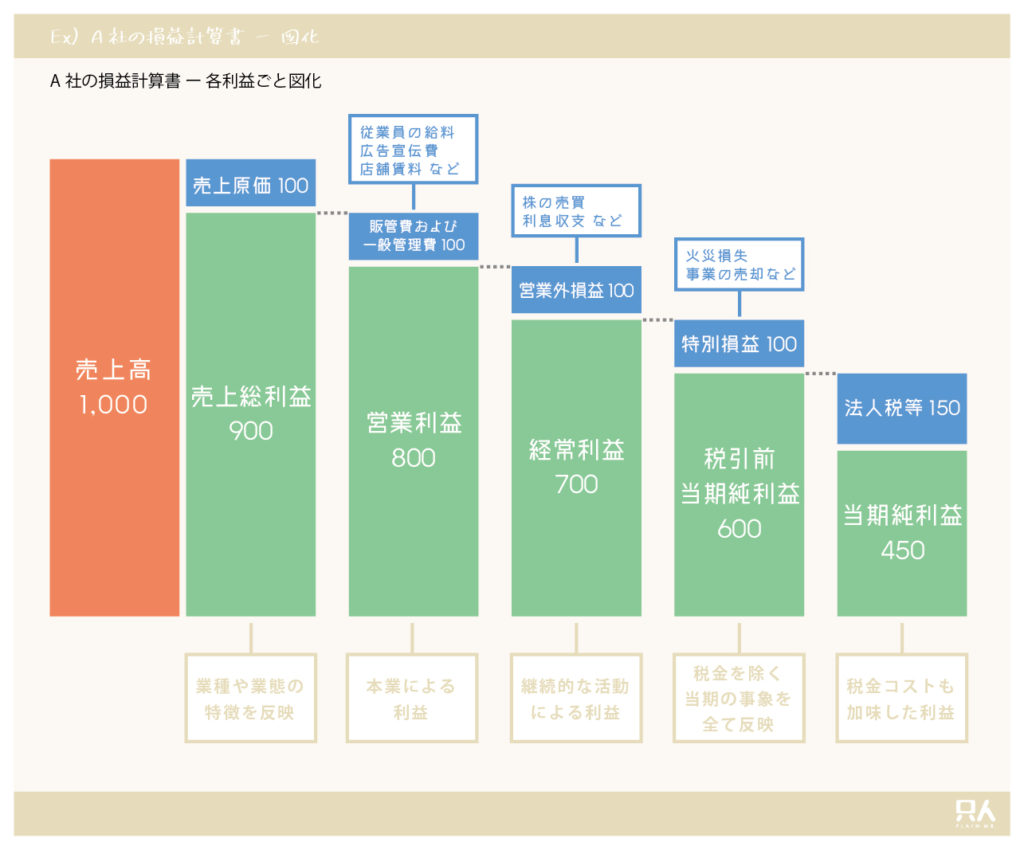

下図をご覧ください。

※今回は便宜上、左側に収益を置いています。

売上総利益から当期純利益になるまでに、費用として様々な項目が、段階的に引かれていきます。

収益に対して、どの段階で大きく費用をかけているのか判断できます。

それにより、

「営業外損失が大きいが、この利益の低さは一過性のものだ」

「売上総利益は高いのに、営業利益でガクッと下がったのは、販管費が大きいためで、これを改善する策があるなら、企業は利益をまだ上げられそうだ」

など判断できます。

用語の説明

損益計算書には様々な用語が出てきますので、代表的なものを説明しておきます。

<利益の種類>(上項のグラフ図を参考)

・売上総利益・・・売上高から原価を差し引いて算出された利益。粗利益。

・営業利益 ・・・売上総利益から販管費を差し引いて算出された利益。一般的にこれを「利益」と言われることが多い。

・経常利益 ・・・本業で獲得した営業利益に、本業以外で獲得した収益(営業外収益)を加算し、費用(営業外費用)を控除して算出された利益。「会社の実力が一番反映される利益」とも言われる。

・税引前当期純利益・・・経常利益から特定期間に発生した全ての事象を加味して算出された利益。

・当期純利益・・・税引前当期純利益から、法人税等の税金コストを控除して算出された利益。

<収益・費用の種類>(上項のグラフ図を参考)

・販管費 ・・・商品を販売するために発生する費用と、会社全体の管理にかかる費用の総称。

Ex)給料、広告宣伝費、運送費、地代家賃、減価償却費、外注費など

・営業外損益・・・本業以外で毎月継続的に発生する損益。

Ex)株の売買、利息収支など

・特別損益 ・・・毎月継続的ではなく、特別な事象から発生する損益。

Ex)火災損失、事業売却など

さいごに

今回は、第二弾として、決算書の中で、その企業の経営成績を知るために必要な損益計算書の読み方を説明しました。

損益計算書は、経営の効率性が分かります。

収益に対して本業がうまくいっているのか、それとも本業でない投資部分がうまくいったのか、継続的な利益が出せそうなのか、様々な点が判断できます。

続きは、キャッシュ・フロー計算書編です。

下記の記事をご覧ください。

ここまで、読んでくださり、ありがとうございます。

参考になれば幸いです。

株式投資に絶対はありません。

したがって、取引はあくまで、自己責任でお願い致します。

これからもどうぞよろしくお願いします。

コメント