どうもこんにちは、平凡サラリーマン投資家のヒラです。

あなたは、グロース株の決算発表を追えていますか?

「チェックしたい決算はいっぱいあるけど、仕事をしていると中々全部追えない」ってことありませんか?当ブログもそう感じています。

そんなとき、「要点だけをまとめた決算分析だと助かる」と思った、当ブログと同じサラリーマン投資家もいるはずです。

というわけで今回は、注目グロース株の2023年8月の決算分析要点まとめを解説していきます。

下記のような人におすすめです!

- あの銘柄の決算分析を知りたい

- どの銘柄に注目しているのか知りたい

- 決算のどんな点に注目しているのか知りたい

では、早速行ってみましょう!

※注目グロース株の最新の決算分析まとめはこちらから

8月の決算発表銘柄の決算期

まず、8月に決算発表する銘柄の決算期を確認しておきます。

銘柄によっては、多少決算発表が遅かったり、早かったりして月を跨ぐこともありますが、下記のような決算期の銘柄が決算発表します。

- 本決算発表:6月決算

- 第1四半期発表:3月決算

- 第2四半期発表:12月決算

- 第3四半期発表:9月決算

では、注目グロース株の決算を確認してみましょう。

注目グロース株のカンタン決算分析

HENNGE(4375):第3四半期決算

HENNGEは、第3四半期決算発表でした。

要点だけピックアップして決算分析を解説します。

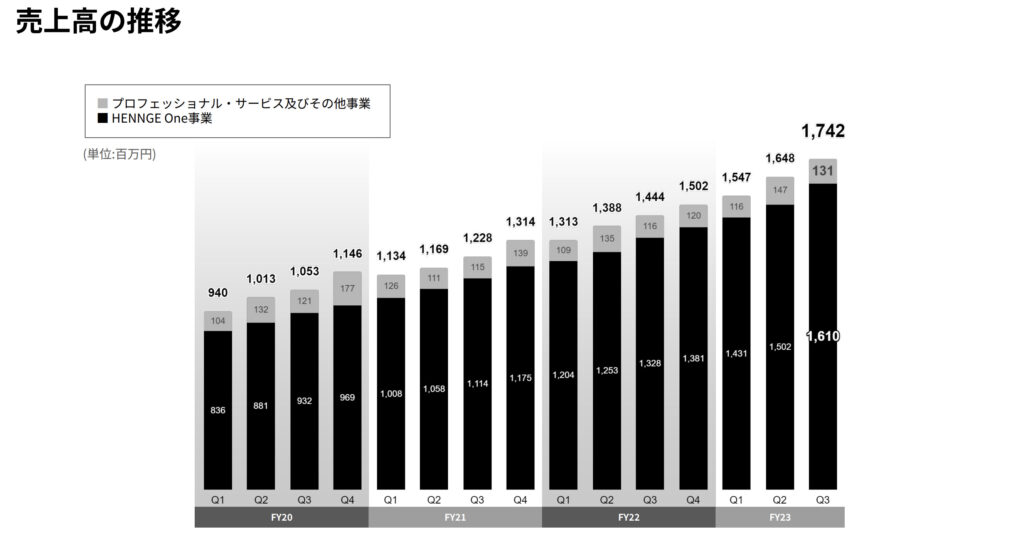

下図をご覧ください。こちらは決算説明資料にありました「売上高の推移」です。

四半期売上高は、前年同期比+20.6%と増加しました。右肩上がりに四半期売上高は増加しており、これは好感が持てます。

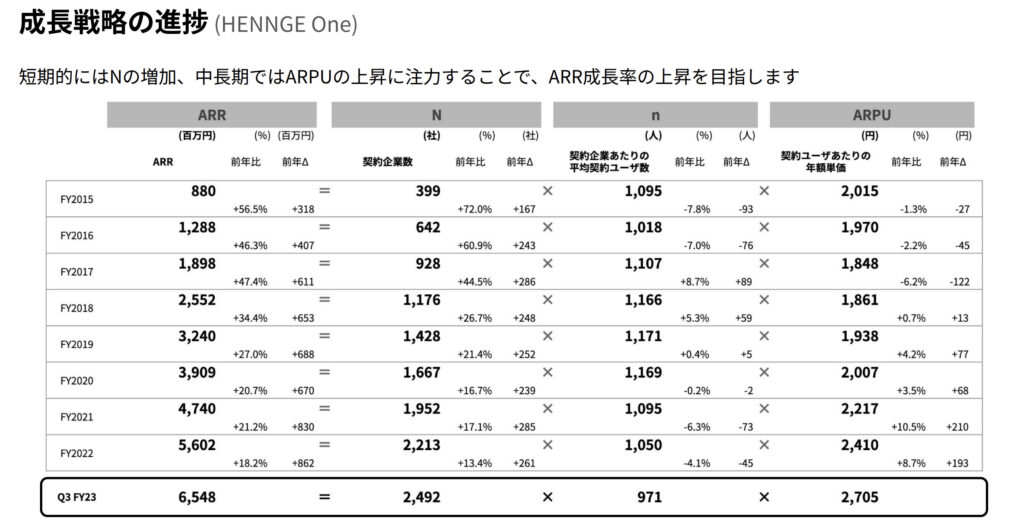

また、下図もご覧ください。こちらは決算説明資料にありました「成長戦略の進捗」です。ここでは、KPI注目していきます。

HENNGEの主な収益源はストック型の収益なので、ARRが非常に重要です。

ARRは今期3Q時点で、2022年度末から+16.7%。前年同期比で見ると+21.9%と高成長です。この高成長の理由は、ARPUの上昇の影響が強いでしょう。一般的にARPUを上昇させるのは難しいのですが、それを実現させたのは好感が持てます。

安定感のある堅調な決算発表な印象です。

ヤプリ(4168):第2四半期決算

ヤプリは、第2四半期決算発表でした。

要点だけピックアップして決算分析を解説します。

ヤプリは、投資フェーズにあるので利益が小さい状況が続いています。現段階では、特に売上高の伸びに注目します。

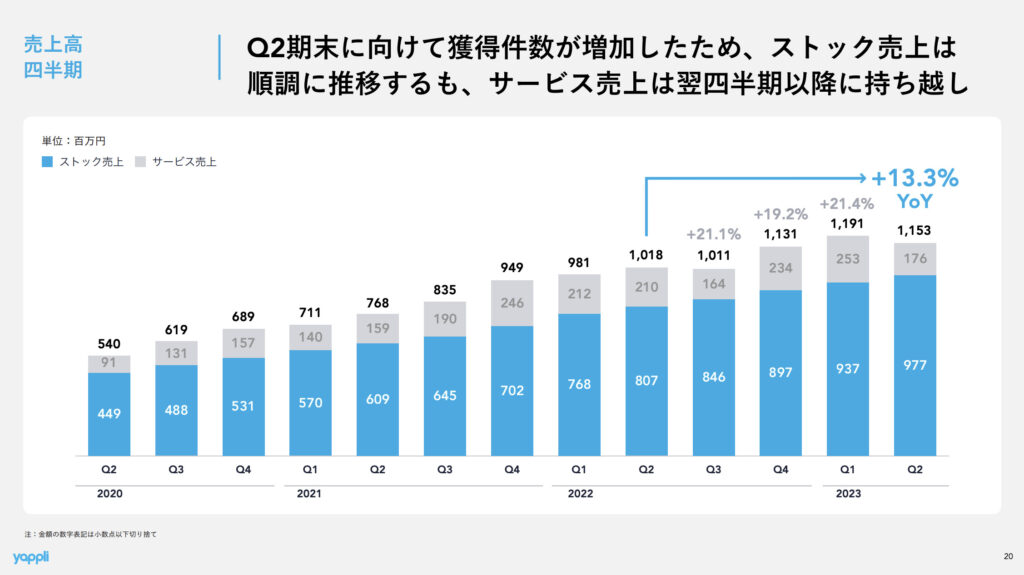

下図をご覧ください。こちらは決算説明資料にありました「売上高四半期推移」です。

四半期売上高は、前年同期比+13.3%と増加しています。四半期売上高の伸びは鈍化傾向にあります。さらに、前四半期比ではマイナスになっています。ただ、まだストック売上高は四半期ごとに増加しているのは救いでしょう。

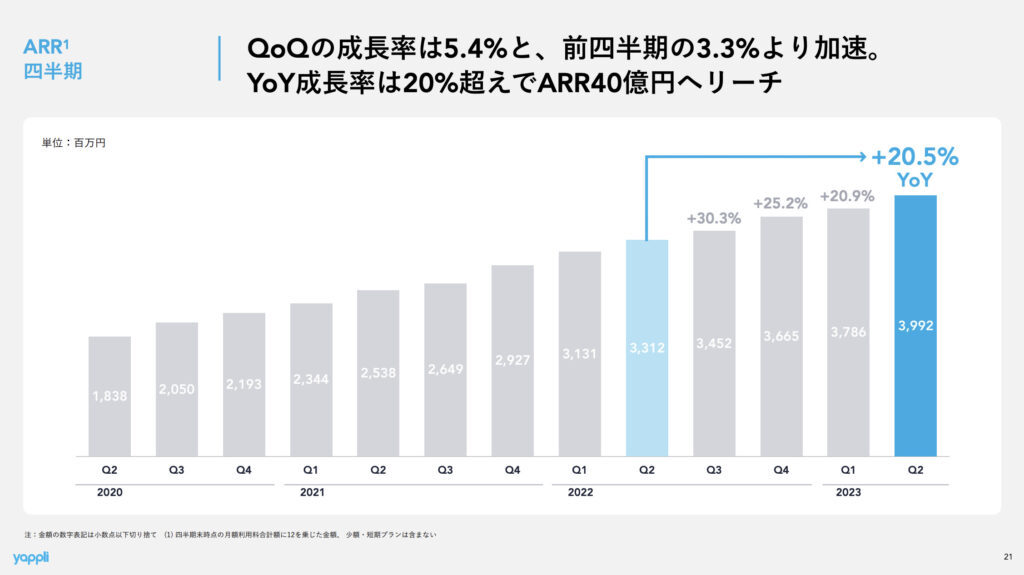

ヤプリもストック型収益が主な収益源なので、ARRをみておきます。下図もご覧ください。こちらは決算説明資料にありました「ARR四半期」です。

ARRは前年同期比+20.5%増と高成長ではありますが、伸びの鈍化傾向が見てとれます。さらにこのARRの内訳とも言えるKPIを見てみましょう。

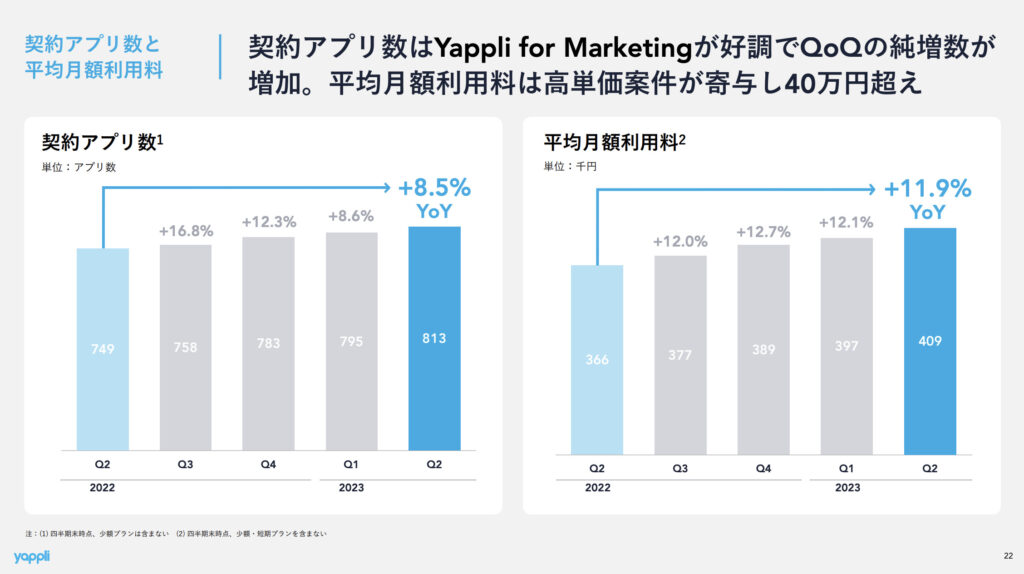

それぞれ見てみると、

- 契約アプリ数:前年同期比+8.5%

- 平均月額利用料:前年同期比+11.9%

どちらも増加していますが、やはり鈍化傾向にあります。新サービスが下半期からリリースされるので、これによるクロスセルでの月額利用料の上昇や契約アプリ数の増加に期待します。

エネチェンジ(4169):第2四半期決算

エネチェンジは、第2四半期決算発表でした。

要点だけピックアップして決算分析を解説します。

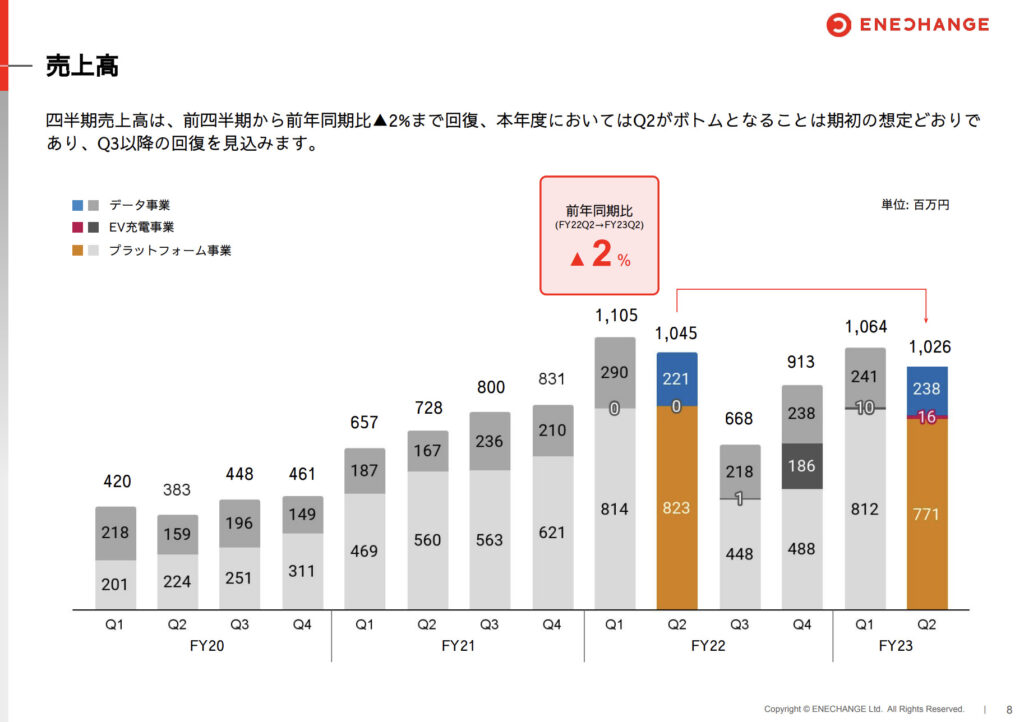

下図をご覧ください。こちらは決算説明資料にありました「売上高」です。

全体の四半期売上高では前年比-2%と減収しています。さらに、前四半期比でも減収しています。これはプラットフォーム事業が原因です。

前年に比べての事業環境の悪化、前四半期は季節的要因で電気使用量が多かったために、前年比・前四半期比で減収になってしまったのです。

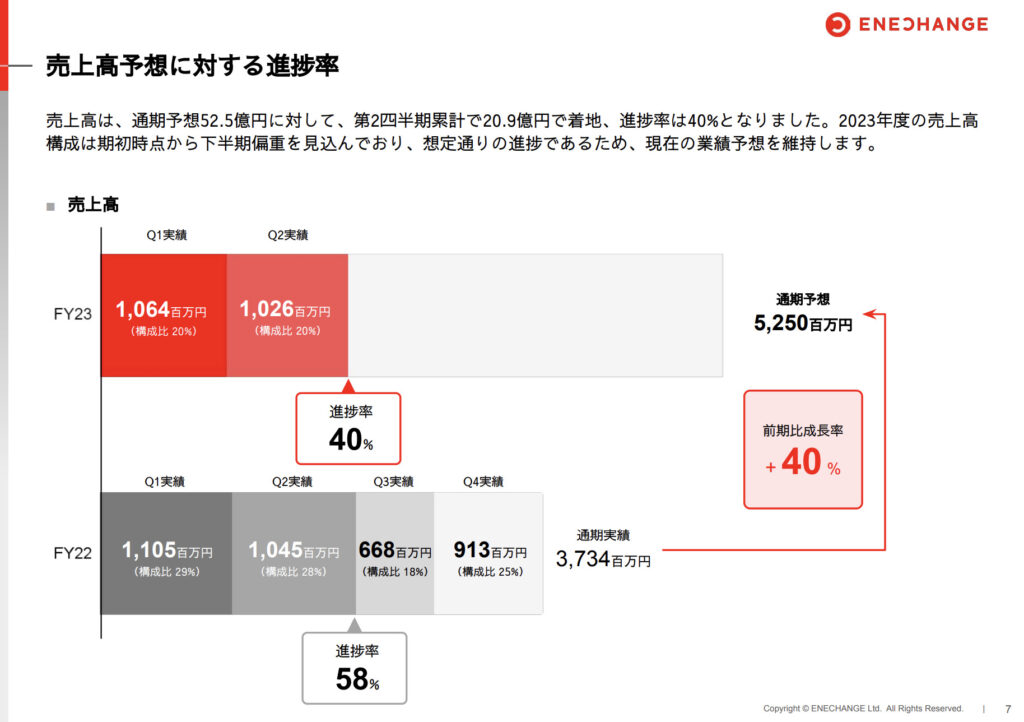

次に、通期業績予想に対しての進捗率も確認します。下図をご覧ください。こちらは決算説明資料にありました「売上高予想に対する進捗率」です。

今期は2Q時点で進捗率40%です。前年は2Q時点で58%でしたが、前年は下半期に事業環境が大きく悪化したので、あまり参考になりません。

それ以前の実績から見ると、2Q時点では進捗率46、47%でしたので、今期は進捗が悪いと言えます。

しかし、今期は下半期からEV充電事業の業績寄与が本格化することから、現時点で通期業績予想達成が難しいかと言われたら、分かりません。

3Qの決算発表で、EV充電事業の本格寄与のボリューム感を見ないと、なんとも言えませんね。ただ、EV充電器の設置ペースは非常に好調なので、中期的な業績寄与・成長には期待しています。

プレイド(4165):第3四半期決算

プレイドは、第3四半期決算発表でした。

要点だけピックアップして決算分析を解説します。

プレイドは、投資フェーズにあるので赤字が続いています。現段階では、特に売上高の伸びに注目します。

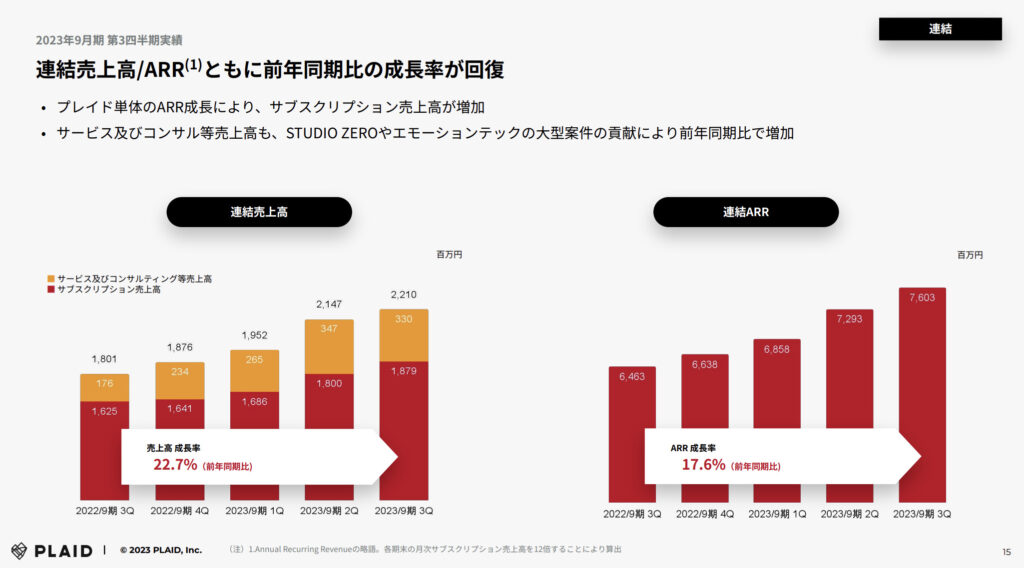

下図をご覧ください。こちらは決算説明資料にありました「連結売上高/ARRの推移」です。

着実に売上高とARRが増加していることが分かります。売上高に関しては、+22.7%と高成長です。ARRは、前年3Qに一度鈍化しましたが、また成長してきているように見えます。

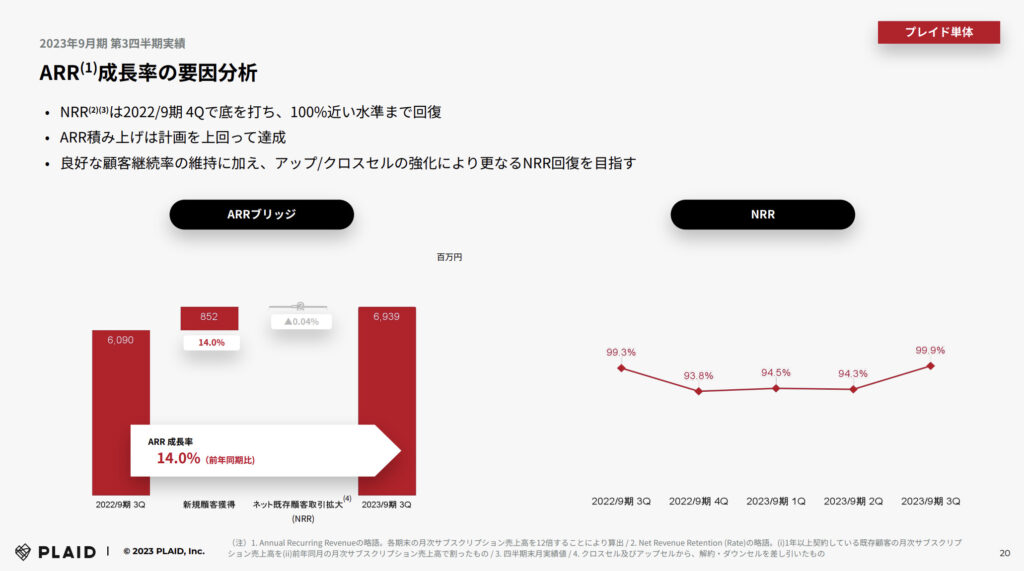

プレイド単体のARRの伸びを確認しておきましょう。下図をご覧ください。こちらは決算説明資料にありました「ARR成長率の要因分析」です。

NRR(=継続顧客の月次ストック売上高÷前年の月次ストック高)がとうとう100%程度まで戻ってきました。3Qに大きな解約があって成長性を失われていましたが、なんとか戻ってきたように感じます。

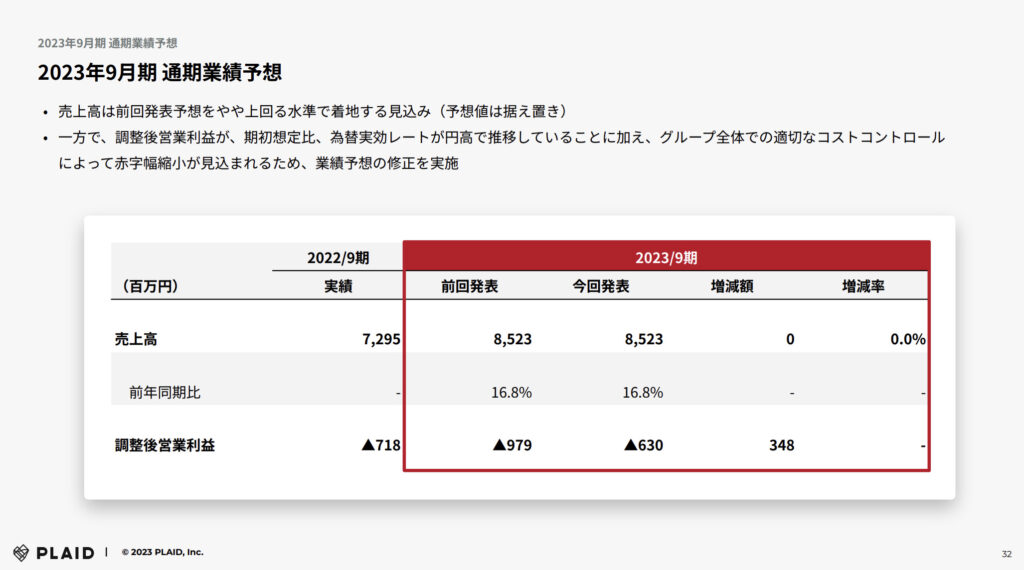

そして、通期業績予想の修正もありました。

- 売上高はやや上回る水準(しかし、予想は据え置き)

- 調整後営業利益は赤字縮小

前四半期では調整後営業利益が黒字になったので、もっと赤字縮小すると期待した投資家もいるかもしれませんが、そこまででしたね。

前期に一度転けましたが、ここからまた成長していくことに期待です。

スパイダープラス(4192):第2四半期決算

スパイダープラスは、第2四半期決算発表でした。

要点だけピックアップして決算分析を解説します。

スパイダープラスは、投資フェーズにあるので今期は利益が小さいです。現段階では、特に売上高の伸びに注目します。

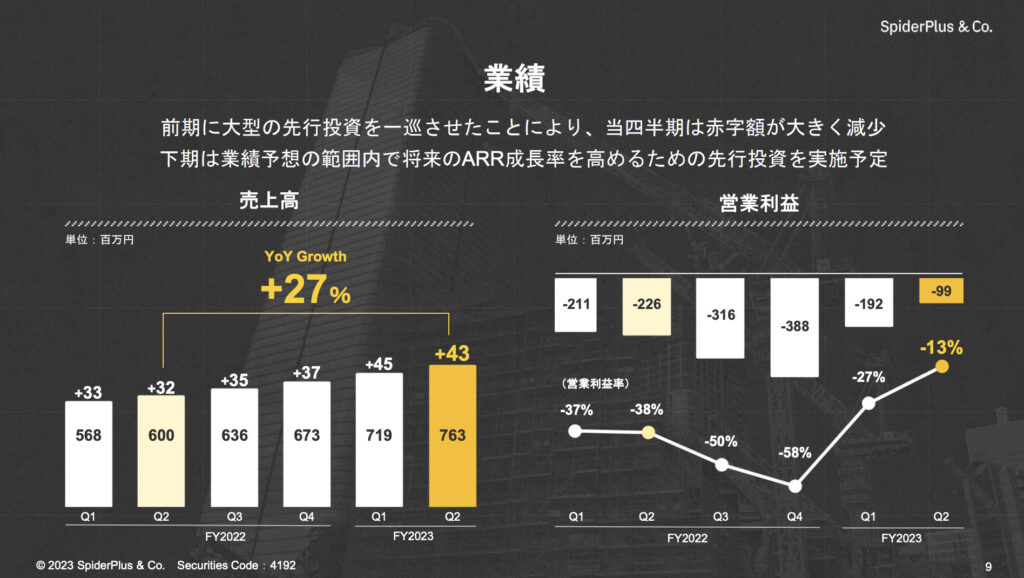

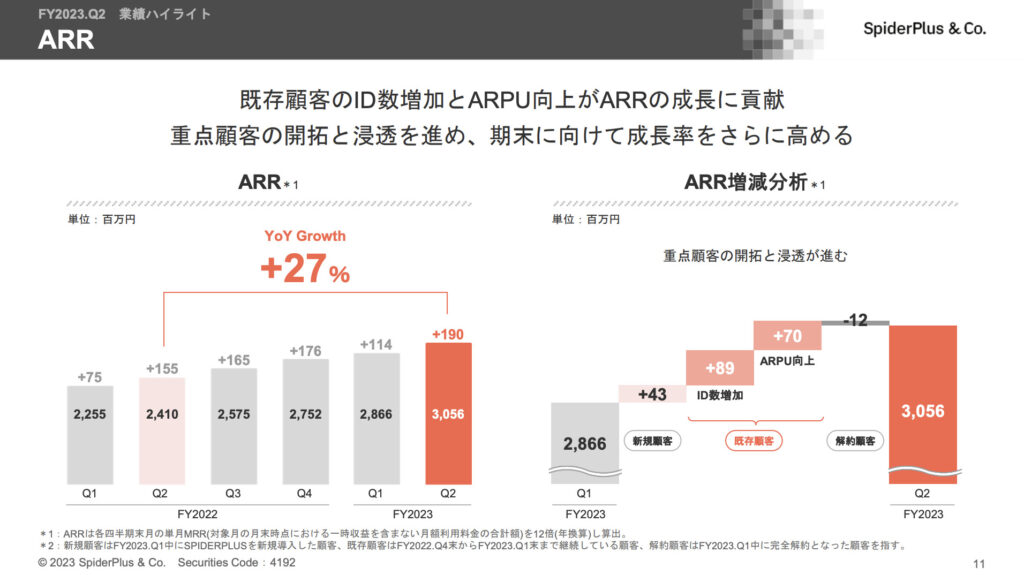

下図をご覧ください。こちらは決算説明資料にありました「四半期業績推移」です。

売上高は前年同期比+27%増と、高成長なことが分かります。ただ、今期の売上高予想は前期比+33.2%なので、それと比べると増加率が低いですね。

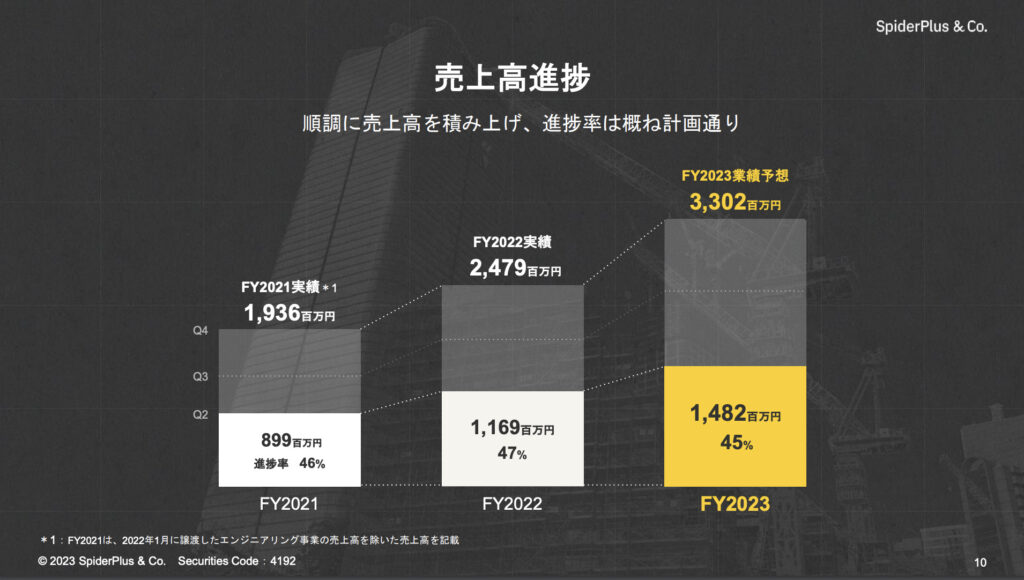

進捗率も確認しておきます。下図をご覧ください。こちらは決算説明資料にありました「売上高進捗」です。

見ての通り、例年より少し進捗が悪いように感じます。全然巻き返せる範疇ではあります。

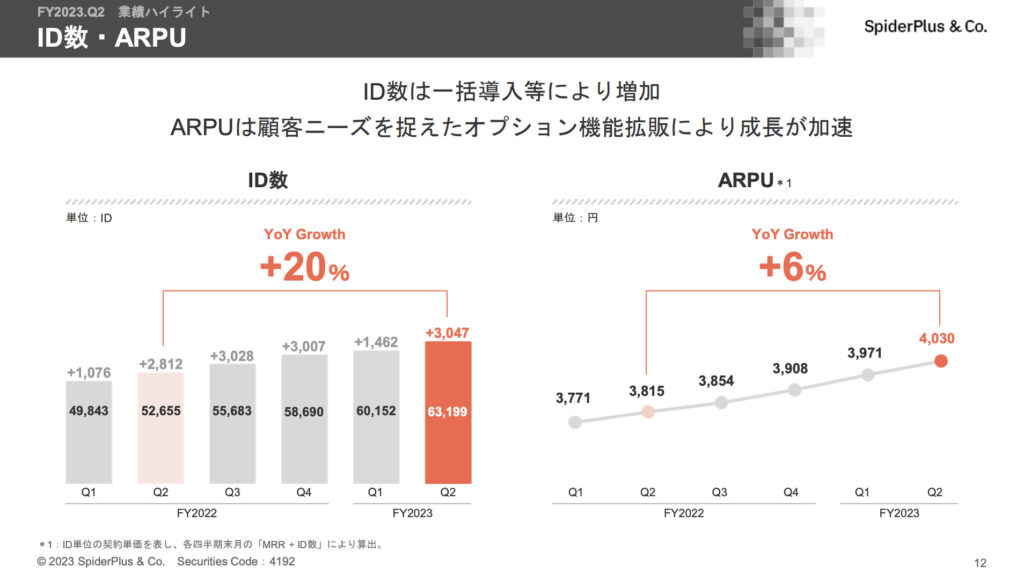

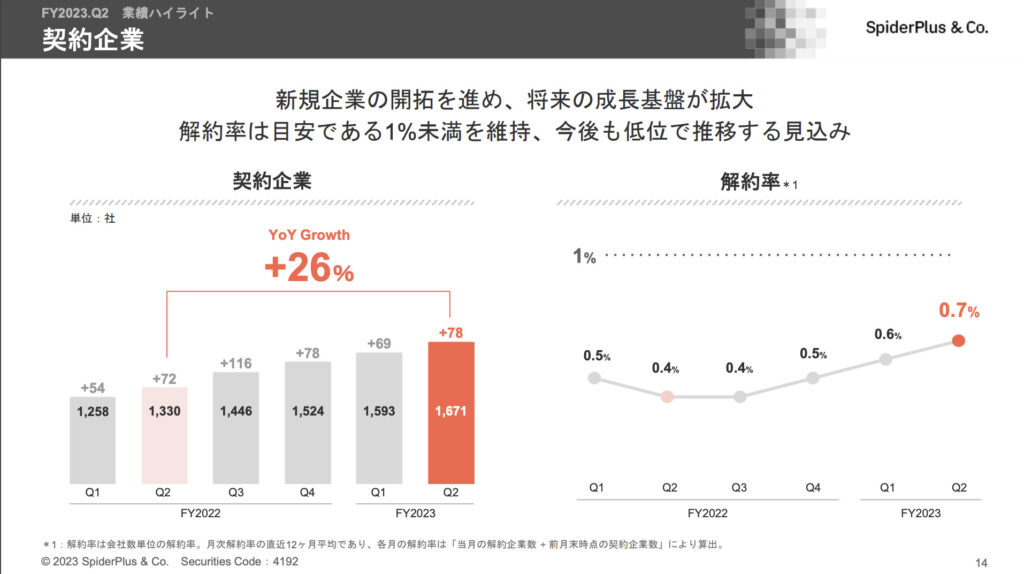

KPIを確認します。

- ARR

- ID数とARPU

- 解約率

ストック型の収益が一番大切なので、年間ストック型収益のARRがとても重要視されます。さらに、その収益を形成するのが、ID数×ARPUです。そして、そのID数増加のためには解約率が低いことが大切です。

よって上記3つに着目します。

ARRも売上高と同様に、前年同期比+27%と高成長。

ID数とARPU、どちらも増加・上昇しており、好感が持てます。2024年問題があるので、もっとID数は大きく増加することに期待です。

解約率が少しずつ上がってきていることが気になりますが、まだ1%未満と非常に低水準なので、大丈夫でしょう。

個人的には期待していただけに、もっと高成長な決算が見たかったですが・・・。ただ、堅調な感じは伝わってきたので、ここからもっと高成長になっていってほしいです。

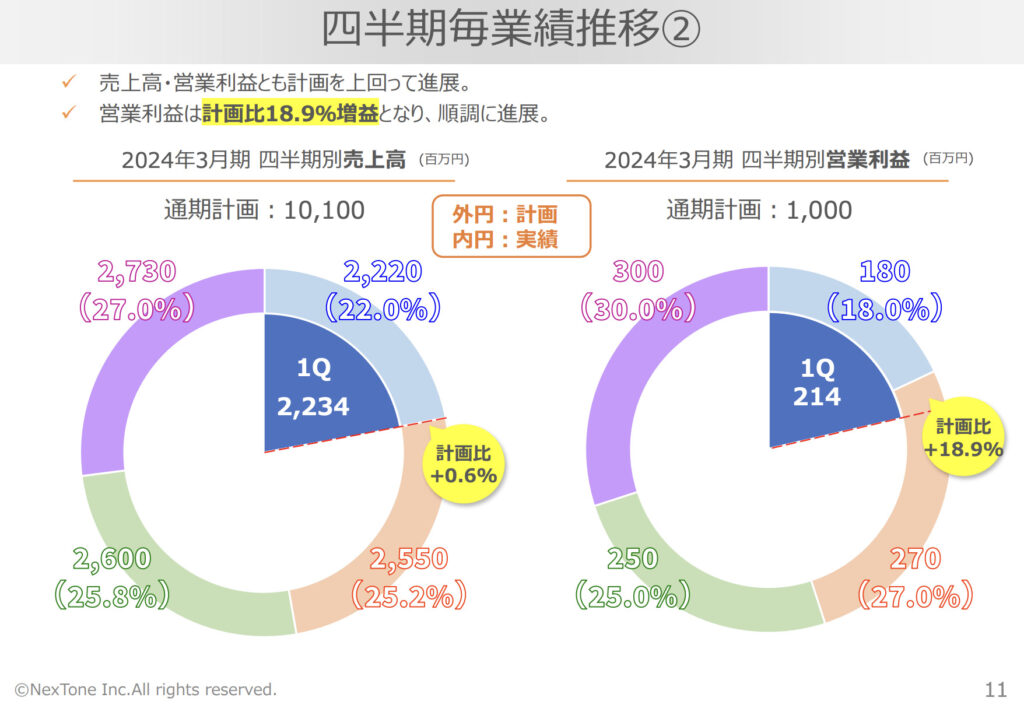

NexTone(7094):第1四半期決算

NexToneは、第1四半期決算発表でした。

要点だけピックアップして決算分析を解説します。

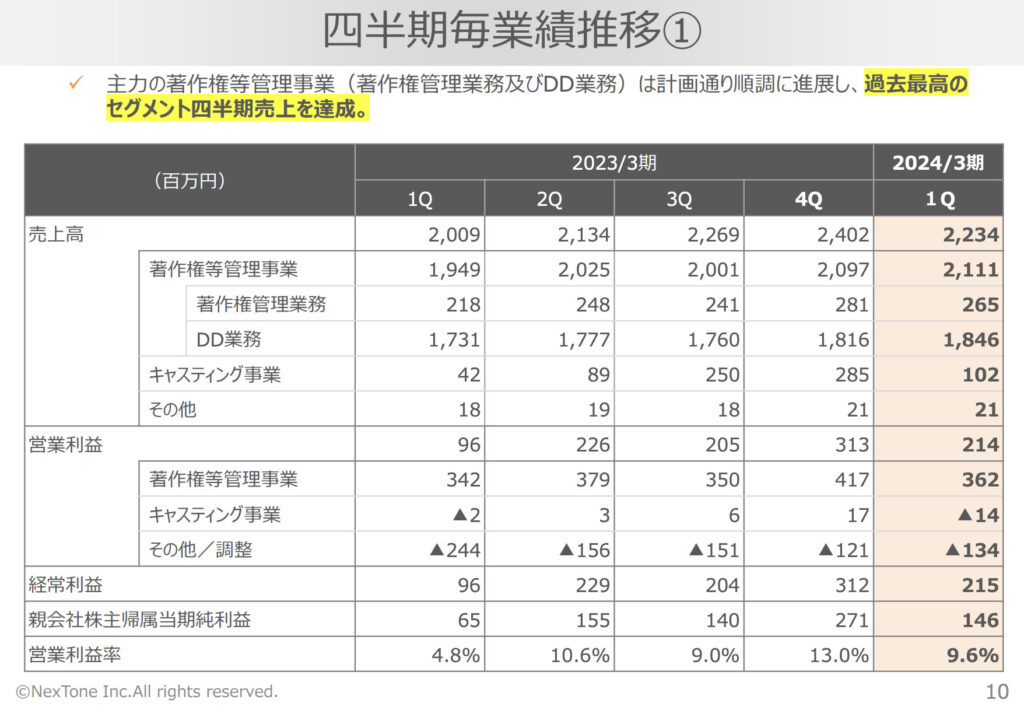

下図をご覧ください。こちらは決算説明資料にありました「四半期毎業績推移」です。

見てみると、

- 売上高:前年同期比+11.2%

- 営業利益:前年同期比+123.4%

と増収増益に見えますが、売上高の伸びは鈍化しています。以前はもっと成長率が大きかったです。さらに、利益に関しても前期が一時的な費用があったために、小さかったので比較しづらいです。

ただ、メイン事業である「著作権等管理事業」は、過去最高の四半期売上高なのは好感が持てます。

1Q時点での進捗も見ておきましょう。

見てみると、

- 売上高:計画比+0.6%

- 営業利益:計画比+18.9%

営業利益が計画を大きく超過していることが分かります。これには好感が持てます。

以前のような成長率はありませんが、計画を超過しているし、メイン事業も堅調ですね。

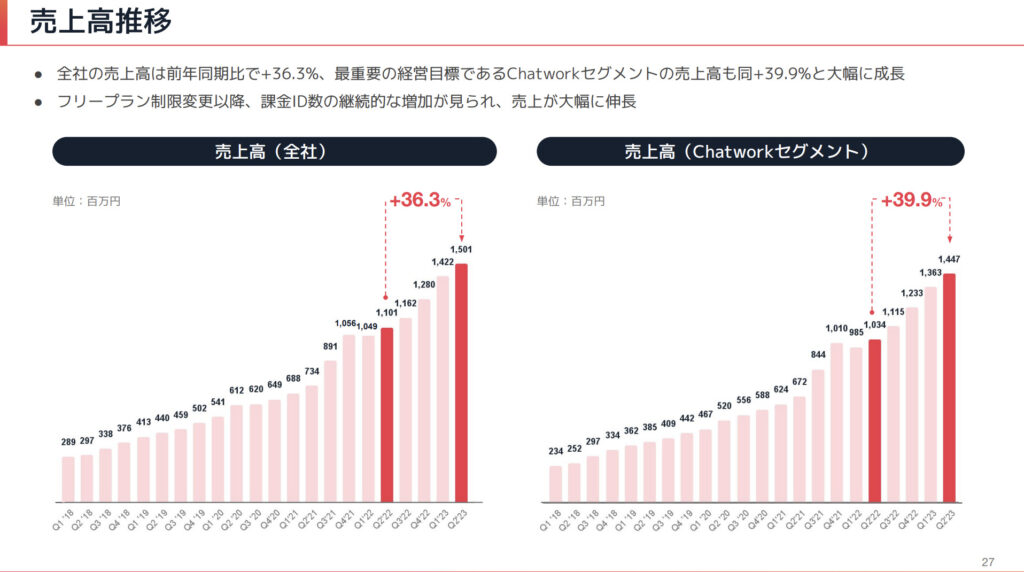

チャットワーク(4448):第2四半期決算

チャットワークは、第2四半期決算発表でした。

要点だけピックアップして決算分析を解説します。

チャットワークは、投資フェーズにあるので赤字が続いています。現段階では、特に売上高の伸びに注目します。

下図をご覧ください。こちらは決算説明資料にありました「売上高推移」です。

見てみると、

- 全社:前年同期比+36.3%

- Chatwork:前年同期比+39.9%

大きく増加しています。これは昨年10月に実施したフリープラン制限によって課金ID化が進んでいることが影響しています。

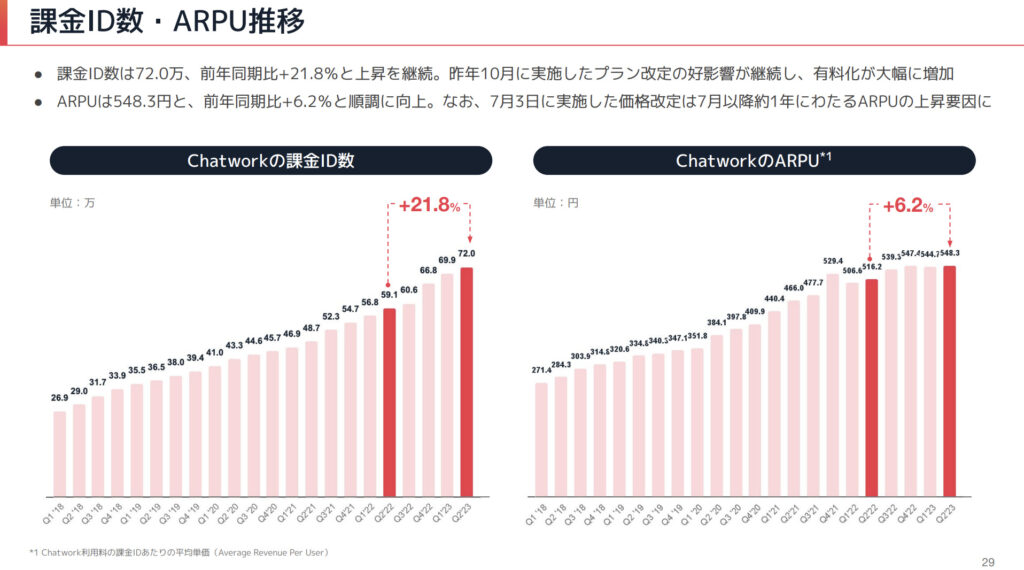

実際に、どれくらい課金ID数が増加しているか確認しましょう。

右肩上がり、特にやはり昨年4Qから大きく増加していることが分かります。このことから、有料化しても必要であるということであり、つまり、ビジネスツールとしてはインフラ化したとも言えます。これは好感が持てます。

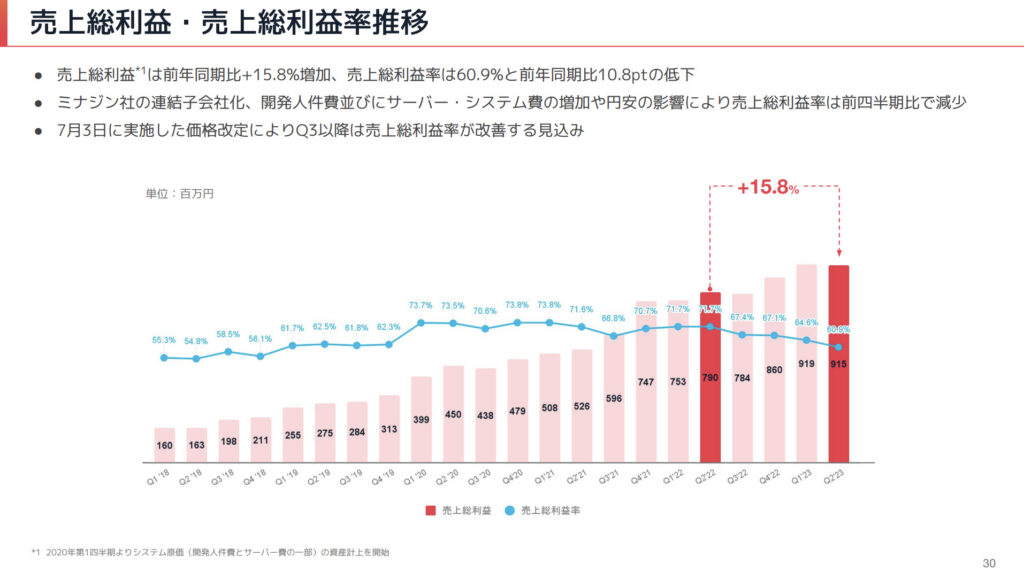

ただ、懸念点もあります。下図をご覧ください。こちらは決算説明資料にありました「売上総利益・売上総利益率推移」です。

見てみると、前年同期比+15.8%と増益しているものの、売上高と同じような増加率ではありません。売上総利益率が低下してしまっています。

売上総利益率の高さは、営業利益率の高さにもつながってきます。そして、株価は中長期的にEPS(=1株あたりの利益)に連動します。

つまり、いくら売上高が大きくなってもの利益率が下がれば、株価は思ったように上がってきません。なので、売上総利益率の維持に今後期待していたいです。

※営業利益率と売上総利益率(粗利率)の相関性については、下の記事で解説しています。今後の投資の参考にしてみてください。

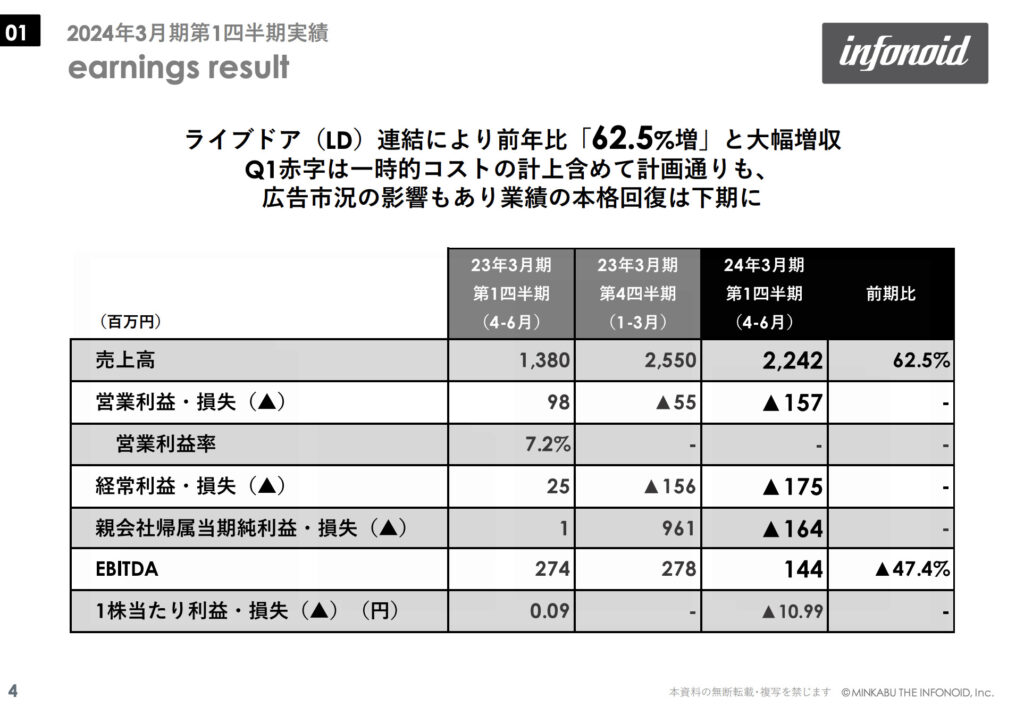

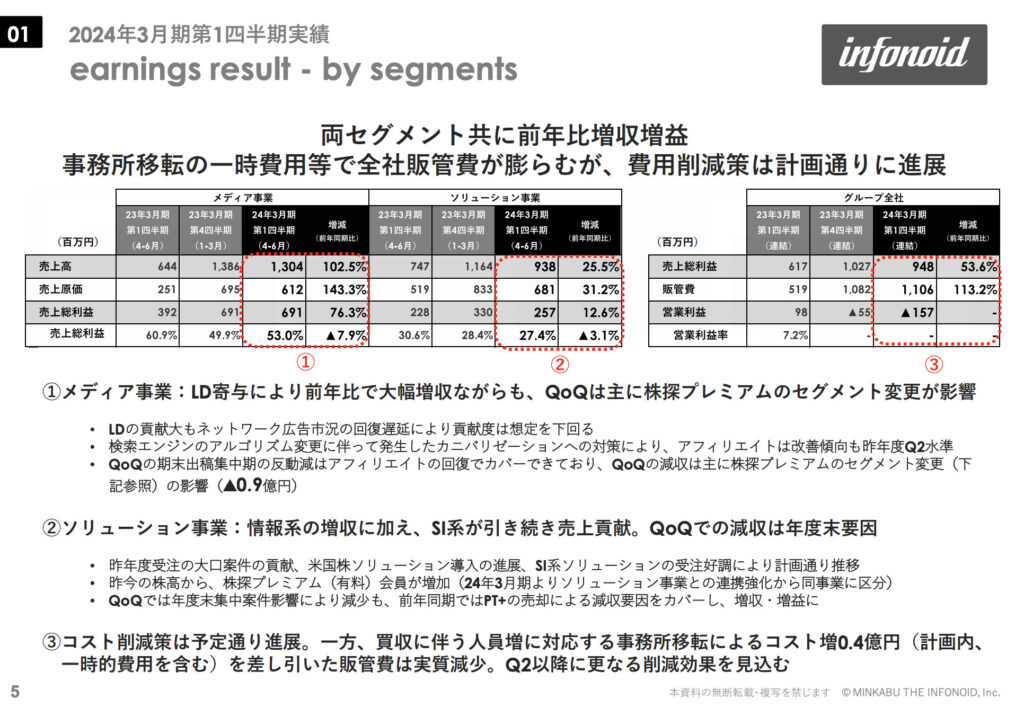

ミンカブ(4436):第1四半期決算

ミンカブは、第1四半期決算発表でした。

要点だけピックアップして決算分析を解説します。

下図をご覧ください。こちらは決算説明資料にありました「earining result」です。

前年同期比+62.5%と大きく増加に見えますが、これはライブドア連結化の影響が大きいのですそこまで評価しません。

そして、前四半期比で下がっていることも気になります。

セグメント別にみておきましょう。

メディア事業はライブドア事業のおかげで、大幅な増収。しかし、前四半期比で減収になっています。広告市況の回復が遅れていることの影響がありますね。本格的な業績回復は下半期になるみたいですが、通期業績予想達成できるか心配になります。

ソリューション事業は、「株探プレミアム」がセグメント変更されてきて寄与。前年同期比+25.5%増収です。ただ、こちらも前四半期比で減収と、心配です。

メディア事業の収益配分が増えたことにより、広告市況の影響が大きくなったことで投資しづらくなりました。景気に影響されやすそうで、ディフェンシブ銘柄とは言えなさそうです。

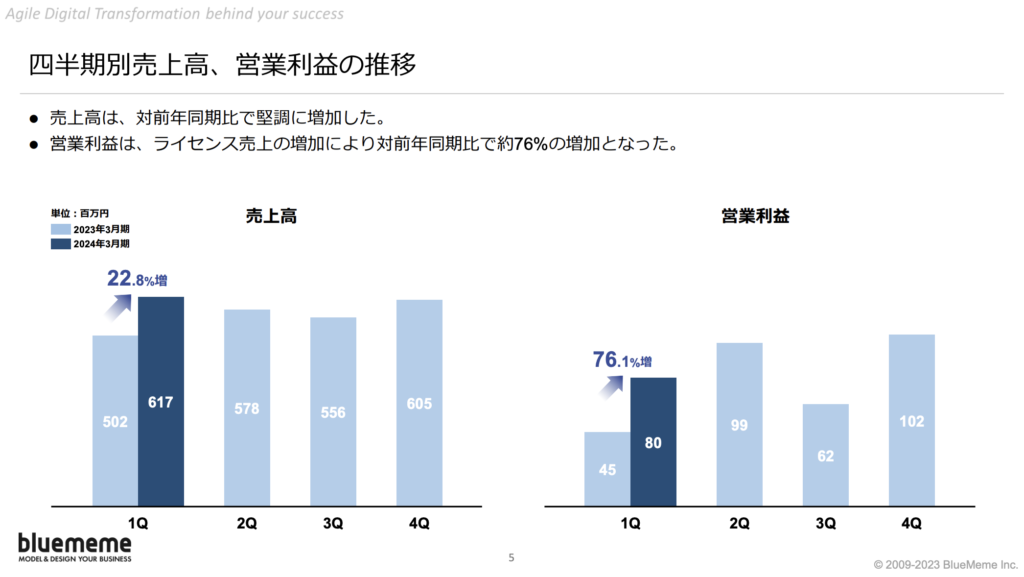

BlueMeme(4069):第1四半期決算

BlueMemeは、第1四半期決算発表でした。

要点だけピックアップして決算分析を解説します。

下図をご覧ください。こちらは決算説明資料にありました「四半期売上高、営業利益の推移」です。

見てみると、

- 売上高:前年同期比+22.8%

- 営業利益:前年同期比+76.1%

大幅増収増益です。既存顧客に対する継続案件の拡大、及び新規案件の獲得によるものです。これは好感が持てますね。

通期業績予想に対しての進捗率も確認しておきましょう。

順調ですね。まだ1Qなので安心できませんが、このまま通期業績予想超過を目指して頑張ってほしいです。

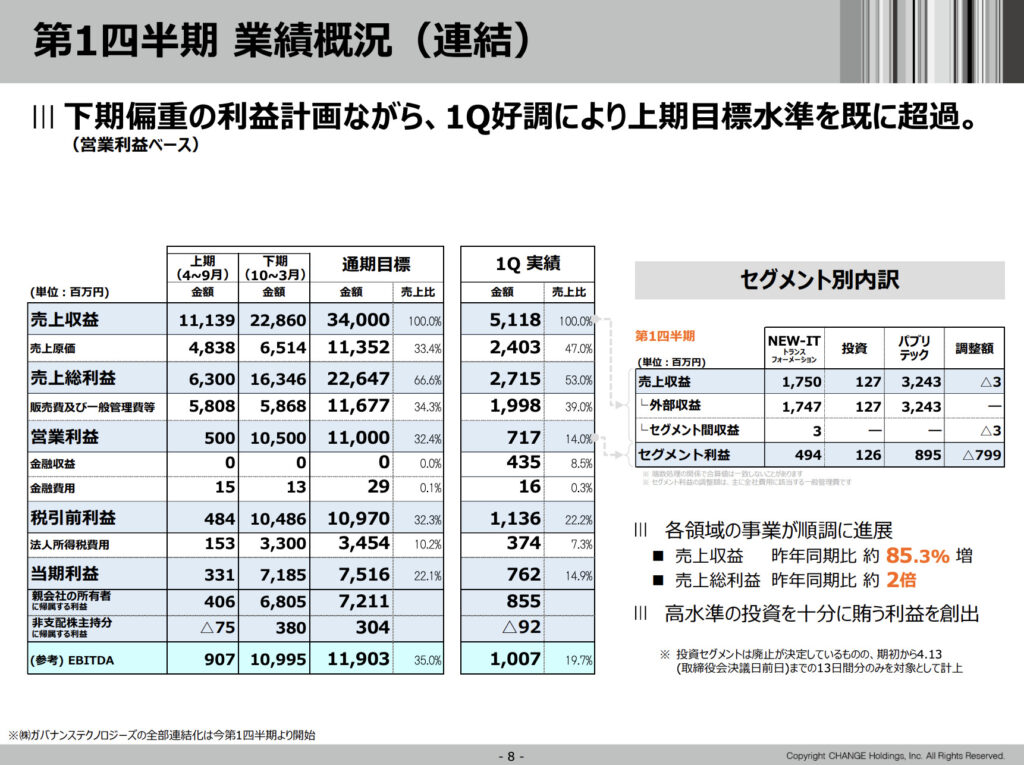

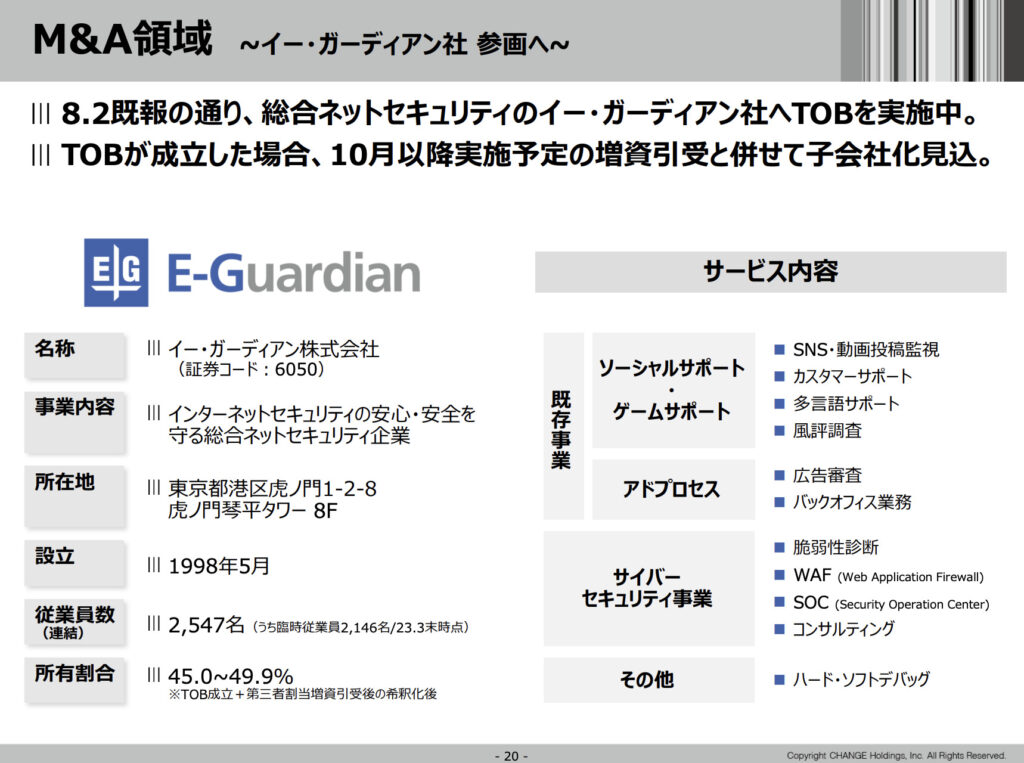

チェンジ(3962):第1四半期決算

チェンジは、第1四半期決算発表でした。

要点だけピックアップして決算分析を解説します。

下図をご覧ください。こちらは決算説明資料にありました「第1四半期業績概況」です。

見てみると、

- 売上高:前年同期比+85.3%

- 売上総利益:前年同期比で約2倍

大幅な増収増益です。

いつも、下半期に利益が創出されるのですが、今期は1Qから利益をしっかり出しています。さらに、1Q時点で上半期の目標を超えています。

これは前年度にあった投資評価損が改善されたことと、LoGoシリーズが好調なことが主な要因です。下図のように、有償化の自治体が前年同期比で+30%超と、大きく増加しているのです。

また、先日公表されたイー・ガーディアンを子会社化で、当初は厳しいと思われていた中期計画達成も見えてきていますね。まだまだ、数値的には足りていませんが、今後どんなところとM&Aするか楽しみです。

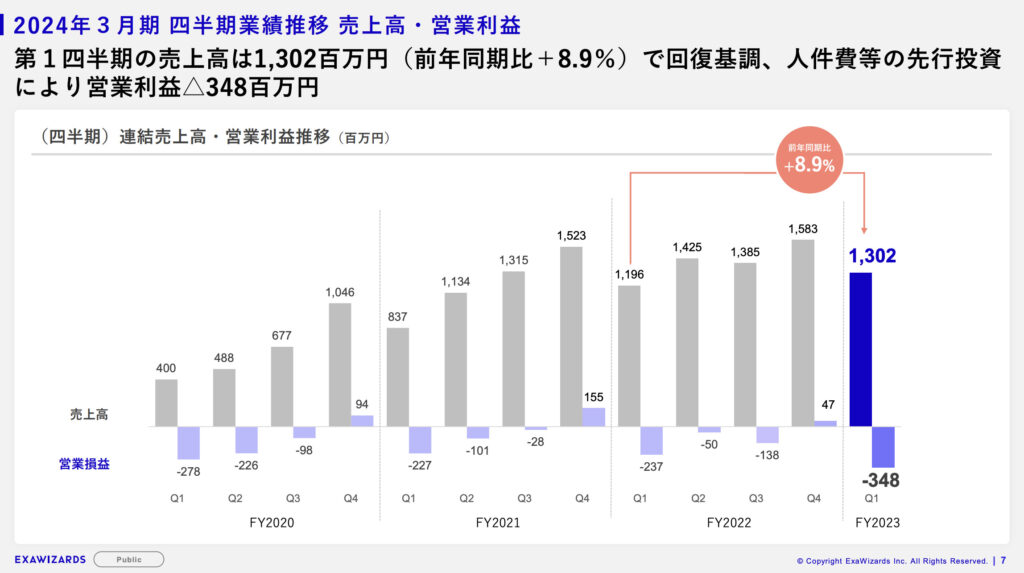

エクサウィザーズ(4259):第1四半期決算

エクサウィザーズは、第1四半期決算発表でした。

要点だけピックアップして決算分析を解説します。

エクサウィザーズは、投資フェーズにあるので赤字が続いています。現段階では、特に売上高の伸びに注目します。

下図をご覧ください。こちらは決算説明資料にありました「四半期業績推移」です。

四半期売上高は前年同期比+8.9%と増収はしているものの、物足りない印象です。これは前年度における大型案件の縮小が要因のためです。しかし、エクサウィザーズとしては想定通りの推移のようです。

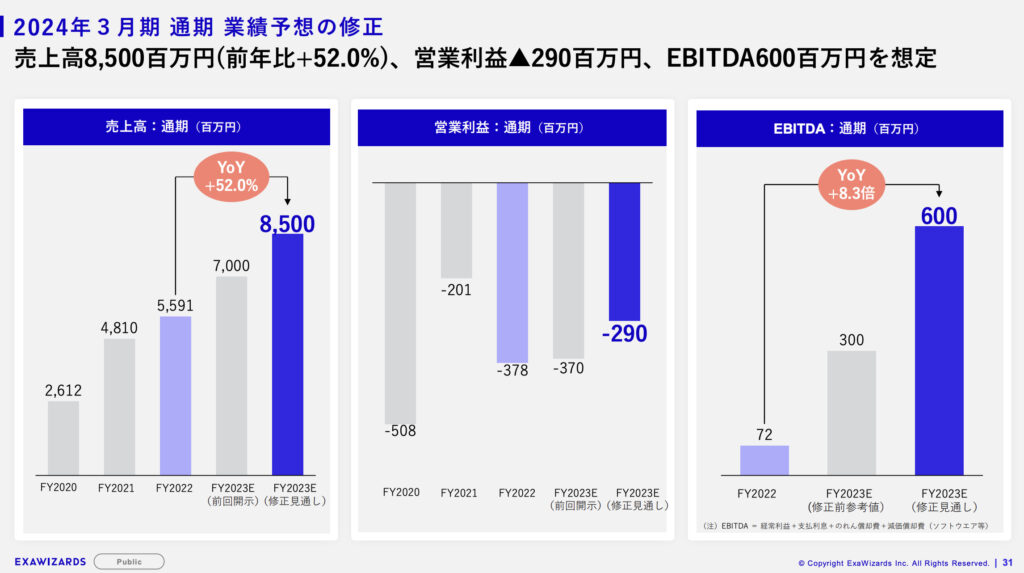

心配になっていましたが、なんと1Q時点で通期業績予想の修正がありました。

なんと、増収+赤字縮小です。EBITDA(=営業利益+減価償却費、中期的な視点での本業の稼ぐポテンシャル)は大幅増益です。

まさか1Qの四半期売上高は、前年同期比でそこまでの伸びだったのに、ここまで増収できるのかと驚きました。

これは、スタジアム社連結の影響と生成AIプロダクトの売上高を見込んで、このように修正されたようです。

この増収幅は、連結化の影響がほとんどでしょう。なので、個人的にはそこまでプラスには見えませんね。

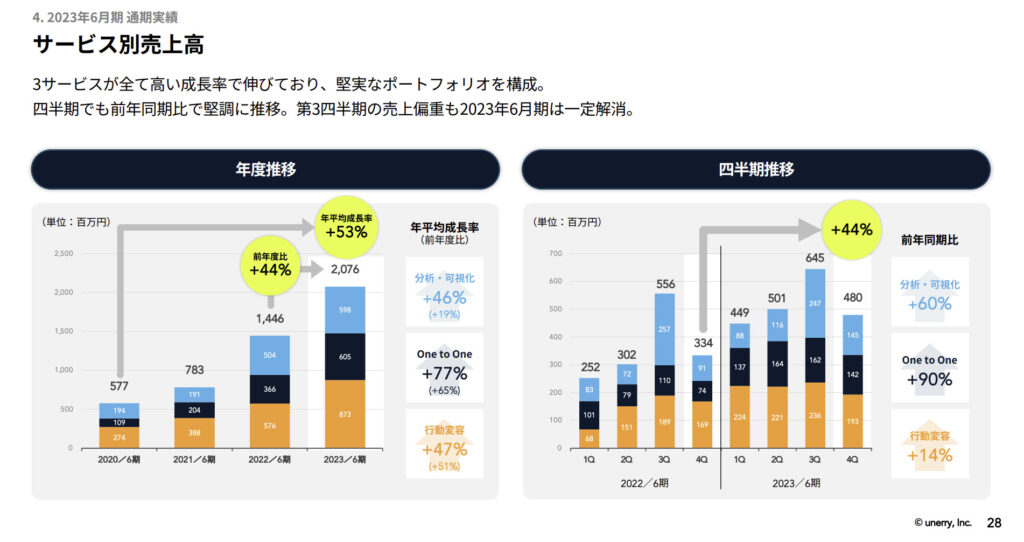

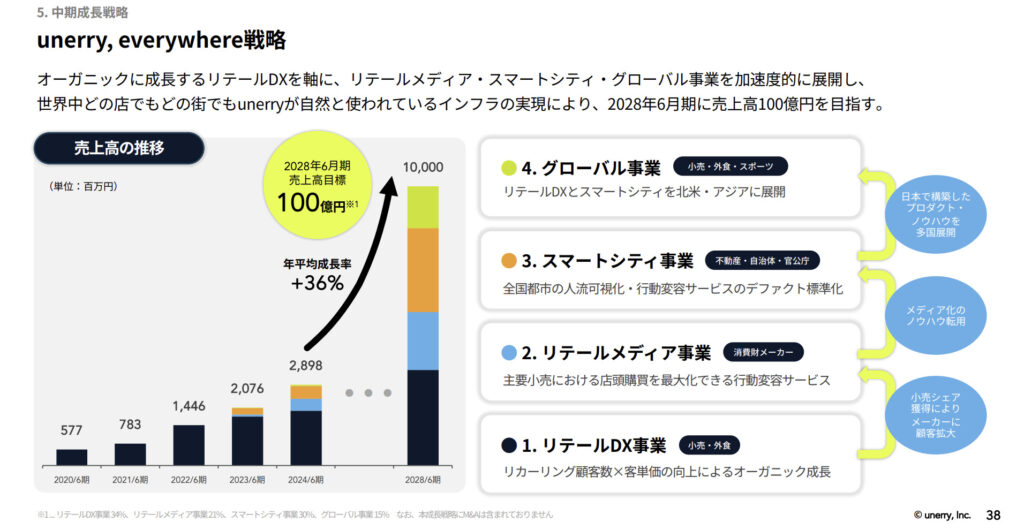

unerry(5034):本決算

unerryは、本決算発表でした。

要点だけピックアップして決算分析を解説します。

unerryは、投資フェーズにあるので利益が小さ状況が続いています。現段階では、特に売上高の伸びに注目します。

下図をご覧ください。こちらは決算説明資料にありました「サービス別売上高」です。

四半期売上高は前年同期比+44%、通期累計売上高は前年比+53%と大幅増収です。まさにハイグロース株です。

今期の予想も見てみます。

通期業績予想は、売上高+40%と今期も大幅増収の見込みです。さらには、売上総利益はそれ以上の+46%増と売上成長を超える見込みです。これには好感が持てます。

さらに、中期成長戦略も公表されました。

2028年度には売上高:100億円を掲げ、年平均+36%の高成長を計画しています。あと5年もこんな高成長を続けるのかと思うと、期待しちゃいますね。

当ブログでは、気になる銘柄の目標株価を独自で計算しています。この中期成長戦略をもとに、後日目標株価を計算しようと思います。算出できたら、下の記事に追加しておきます。どんな銘柄があるか気になる方は、チェックしていただき、投資の参考にしてみてください。

さいごに

今回は、注目グロース株の2023年8月の決算分析の要点まとめを解説しました。

他の注目グロース株が新しく決算発表を出せば、また決算分析します。その度に追加・更新していきますので、またチェックしてください。少しでも皆さんの投資の参考になれば嬉しいです。

また、本格的な注目銘柄の最新決算分析を読みたい場合は、下の記事でまとめています。こちらは厳選した銘柄でより詳しく分析しています。気になる方は、ぜひこちらもチェックしてみてください。

株式投資に絶対はありません。ぜひ皆さん、ご自身でも一度調べてみてください!投資はあくまでも自己責任に基づき、自身でご判断願います。

現在、ブログを更新中です!

このブログでは、平凡サラリーマンである僕が、投資と生きていくために得た知識や技術、経験、変化をアップしていきます。主に、投資手法・銘柄分析・おすすめ本の紹介などをアップしていきます。ときどき、サラリーマンの方向けにタメになるような情報もアップできれば、と考えています。

ぜひ、他の記事もご覧ください!

当ブログがメインにしている、資産倍増を狙う投資法「小型成長株投資」については、下の記事で解説しています。サラリーマンの方にはオススメできる投資法です。

また、目標株価についてまとめた記事も作成しました。こちらの記事が、皆さんの投資判断の参考になれば嬉しいです。

さらに、こちらのTwitterアカウント「ヒラ / PLAIN MR. 投資ブログ」をフォローすると、ブログ更新状況や注目銘柄のその日の値動きの理由が分かります。ぜひ、こちらもチェックしてください。

ここまで読んでくださり、ありがとうございます。

「投資を始めたい」「サラリーマンでも投資したい」「小型株始めたいな」という方の参考になれば幸いです!

これからも、どうぞよろしくお願いいたします!

コメント