2022.05.01更新

どうもこんにちは、平凡サラリーマン投資家のヒラです。

みなさんは、メドレーという銘柄はご存知ですか?

メドレーは、医療ヘルスケア領域でインターネットサービスを生み出しています。主に、医療ヘルスケア分野における人材採用プラットフォームの運営、オンライン医療プラットフォームの運営をしており、中長期に見て事業内容から投資家に注目されています。

そんなメドレーですが、昨今の悪相場の影響もあり株価は低迷中です。なんと、上場来高値から約1/3程度の株価にまで下がってしまいました。

ここで気になるのは、これから株価は上がるのでしょうか?それとも、モメンタムで上がっていただけで、現在の株価は実は適正価格で株価は上がらないのでしょうか?まだ値上がり余地が大きいなら、今のうちに買っておくのはアリかもしれません。

そこで今回は、高成長銘柄のメドレーの目標株価を算出し、今の株価は適正なのか、それともまだ株価は上がるのか、はたまた下がるのか確認していきます。

この記事は、

・メドレーの目標株価を知りたい

・メドレーについての情報を共有したい

・意見交換したい

上記のような方におすすめです!

では、早速行ってみましょう!

メドレーの株価チャート

下の株価チャートをご覧ください。こちらは直近6ヶ月のメドレーの日足チャートです。

株価は11月中旬から大きく下がり始めました。これは相場悪化によるものです。その相場悪化の原因は下記の通りです。

<相場悪化の原因>

・日本での金融所得課税増税が話題に

ー 株式投資離れ、今のうちに手仕舞いする投資家の増加

・米国でのテーパリング早期化

ー 利上げ早期化

ー 米国長期金利上昇

→ 株式のリターンに対して相対的評価低下

・ウクライナの地政学的リスク

ー ロシアからヨーロッパへの原油・天然ガスの経由地であるウクライナで、戦争勃発か?

ー ロシアからのエネルギー供給減予測

→ 世界エネルギー価格高騰

→ コロナ感染拡大と併せて、世界経済にダブルパンチ

上記の理由で、軒並み株安になってしまっています。もちろんグロース株であるメドレーも、もれなく株価は下がってしまったというわけです。ただ、2月、3月あたりから株価はようやく戻し始めてきました。

ここで気になるのは、

「ここからまた株価は上がるのか」

「もうここが適正価格なので、もう上がらないのか」

ですよね。

今後の中長期的にどれくらい株価が上がるかが分かれば、投資判断しやすくなります。そのために、目標株価を算出してみます。

その目標株価に対して、現在の株価が低くければ割安だから買いますし、逆に現在の株価が高いようなら割高だから買いを見送ります。これで、すごい高い目標株価が算出できたら、今は絶好の買い場かもしれません。

では、目標株価を算出していきましょう。

目標株価の算出方法

その前に目標株価の算出方法を説明します。下記の通りの手順です。

1)将来の利益を算出

2)将来のEPSを算出

3)将来PER:15倍/20倍/40倍の目標株価を算出

では、詳しく説明します。

まず、メドレーが公表している決算資料から、将来の目標数値を参考に、将来的な利益を割り出します。その後、現在の株式数で割り将来のEPSを算出します。そして、PER:15倍/20倍/40倍の時のそれぞれの株価を算出します。このPER数値の基準は下記のような当ブログの体感数値になります。

<PER数値の基準:当ブログの体感>

15倍:毎年安定した利益を生み出す成長率±0%の時に妥当な値

20倍:成長率+10%の時に割安な(=「ここまでは株価上がるだろう」という)値

40倍:成長率+20%の時に割安な(=「ここまでは株価上がるだろう」という)値

この値に対して、「なぜ割安と言えるのか?」ということについては、以前「成長率に対してのPERの目安」の記事で解説しました。こちらはグロース株投資のコツとも言えます。グロース株投資をしている方は、ぜひ一度読んで見てください。

では、算出していきます。

メドレーの目標株価

目標株価算出の基準設定

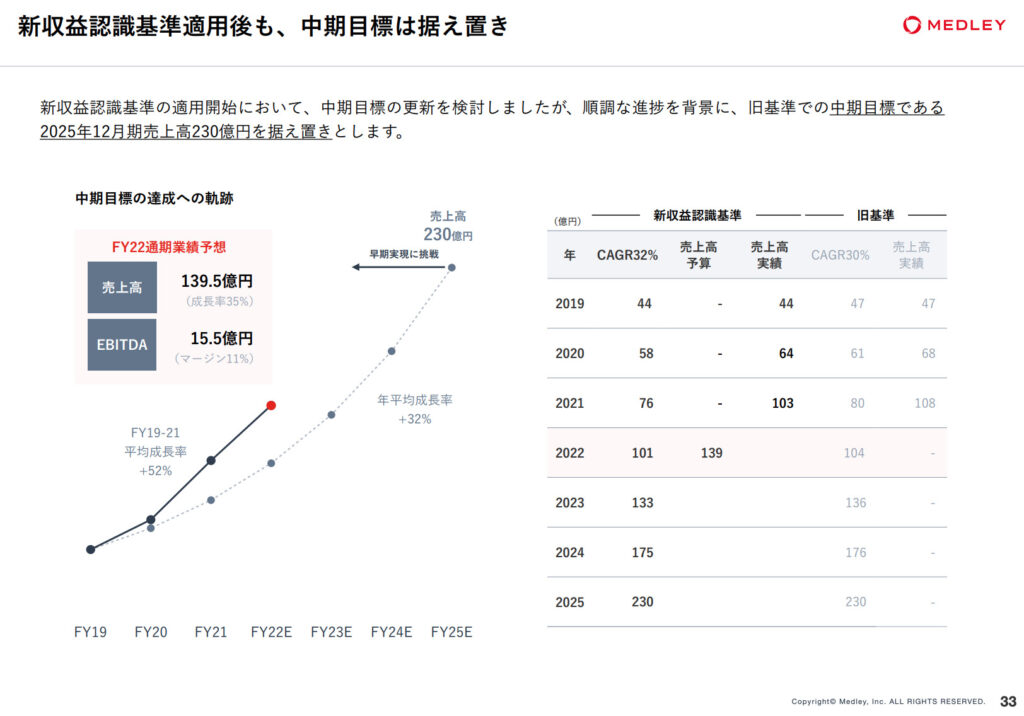

まず、どこを基準とするか決めます。下図をご覧ください。こちらはメドレーの「2021年度通期決算説明資料」で公表された「中期目標」に関する資料です。

上図から、メドレーは「2025年度に売上高:230億円」にすると目標に掲げていることがわかります。これは、年平均+31%程度というと、とても高成長です。今回は、それが実現できた時の目標株価を算出してみます。

上記のことから、メドレーが「2025年度に売上高:230億円達成時」を基準として、ここから目標株価を算出していきます。

将来の利益を算出

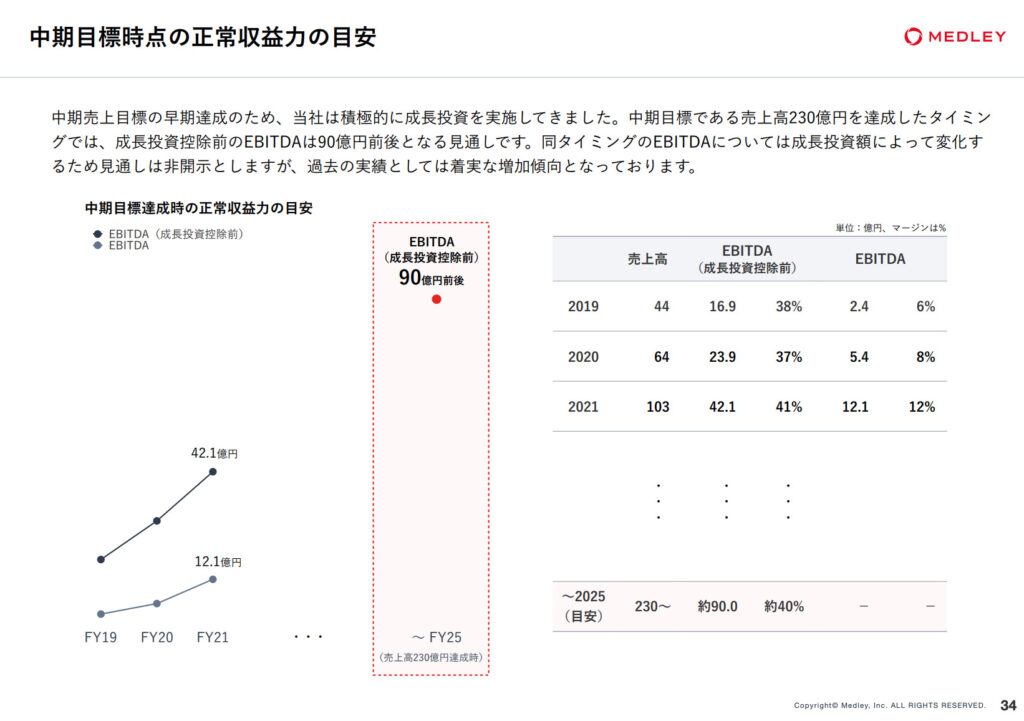

では、将来にどれくらいの利益創出のポテンシャルがあるのか、算出していきましょう。下図をご覧ください。こちらは「2021年度通期決算説明資料」で公表された「中期目標時点の正常収益力の目安」です。

正常収益力として、「EBTDA(=営業利益+減価償却費)の成長投資控除前」を採用しています。つまり、図から、メドレーとしては売上高に対して、本来は40%前後の利益創出のポテンシャルがあると言っているのです。

その利益を図では「約90億円」となっているので、今回の目標株価算出では「利益創出のポテンシャル:90億円」を採用します。

こちらをもとに、中期目標時点の純利益を算出します。

純利益は、「純利益=EBITDA-営業外損益-特別損益-法人税」で求められます。ざっくりではあります、純利益は当ブログの経験として、営業利益に対して60〜70%の企業が多いです。(参考として、マクアケは65%、ライトアップも65%、プロジェクトカンパニーは70%でした。)

ここでは、EBITADAをもとにしていますが、位置付けとしては“ほぼ営業利益”と同じなので、それに65%を掛けて算出します。

<2025年度の純利益>

EBITDAに対して純利益の割合:65%として、

EBITDA:90億円

→純利益:58.5億円

では、次に将来のEPSを算出します。

将来のEPSを算出

では、将来のEPS(1株あたりの利益)を割り出すために、上述した純利益を発行済み株式数で割ります。下図をご覧ください。こちらは直近の決算短信にありました「発行済株式数」です。

見ていただいて分かるように、発行済み株式数:32,462,500株です。これで先ほど算出した純利益を割ります。そうすると、58.5億円÷32,462,500株=EPS:180.2円になります。

では、この算出しました将来EPSから目標株価を算出します。

PERごとの目標株価を算出

ここで、算出する基準となるPERを上述しましたが、おさらいしておきます。

<PER数値の基準:当ブログの体感>

15倍:毎年安定した利益を生み出す成長率±0%の時に妥当な値

20倍:成長率+10%の時に割安な(=「ここまでは株価上がるだろう」という)値

40倍:成長率+20%の時に割安な(=「ここまでは株価上がるだろう」という)値

この値に対して、「なぜ割安と言えるのか?」ということについては、以前「成長率に対してのPERの目安」の記事で解説しました。こちらにはこれからする計算式についても触れてますので、ぜひご一読ください。

では、目標株価を算出していきます。PERの計算式は「PER=株価÷EPS」ですよね。ということは目標株価を算出するためには「目標株価=EPS×PER」をすればいいわけです。このPERの部分に、今回は15倍/20倍/40倍を当てはめて、目標株価を算出します。算出して結果が下記の通りです。

<PERごとの目標株価>※小数点以下切り捨て

・PER15倍=成長率±0%:180.2円×15倍=2,703円

・PER20倍=成長率+10%:180.2円×20倍=3,604円

・PER40倍=成長率+20%:180.2円×40倍=7,208円

現在のメドレーの株価:2,440円です。上記のことから、中期売上高成長イメージより「2025年度売上高:230億円のとき」に成長率±0%以上を維持できる力があるなら、2703-2440=263円程度の株価上昇余地はありそうです。中期業績目標達成時に+20%以上の成長率を維持できる力があるなら、今のうちに買っておけば、株価2倍になる可能性もあるといえます。

さらに、メドレーとしては、「売上高:230億円」の早期実現を目標にも掲げていることから期待が高まりますね。

では、下の留意事項もお読みください。

留意事項

ただ、ここで留意していただきたいのは、以前の「成長率に対してのPERの目安」の記事でも説明しましたが、これはあくまで長期に渡り、成長率が維持される想定でのPER基準です。そして、このPERはあくまで当ブログの体感です。

さらに、今後メドレーの株式数が変わったりすれば、この計算も変わります。今後、株式数の推移には注目しておきましょう。

また、今回はメドレーが掲げているように、「EBITDA(成長投資控除前)=正常収益力」として、それから将来の純利益を割り出し、目標株価を算出しました。しかし、2025年度には営業外収益・特別損益などをあり、この純利益にならない可能性があります。そうなれば、今回算出しました目標株価も上下してしまいます。

そして、現在相場は悪化していますし、米国では利上げペースが早まりました。そのため、グロース株に対しての期待リターンも高まっています。そのため、今回算出のために用いたPERは適正でなくなってきているかもしれません。

今後の株式市場の値動きなどを観察して、値動き・相場が落ち着いてきたときに、また改めて妥当・割安なPERを見定めて、目標株価を算出し直そうと考えています。

今回の算出しました目標株価は、あくまで皆さんの今後の投資計画の参考程度としていただいた方が良いです。今後、この目標株価算出に関わる数値が変わることがあれば、都度更新していきます。

まとめ

以下、今回の記事のまとめです。

<2025年度に売上高:230億円のとき>

売上高:230億円円

→EBITDA(=正常収益):90億円

→純利益:58.5億円

→EPS:180.2円

<PERごとの目標株価>※小数点以下切り捨て

・PER15倍=成長率±0%:180.2円×15倍=2,703円

・PER20倍=成長率+10%:180.2円×20倍=3,604円

・PER40倍=成長率+20%:180.2円×40倍=7,208円

みなさんは、どうお考えですか?

さいごに

今回は、高成長銘柄のメドレーの目標株価を算出し、今の株価は適正なのか、それともまだ株価は上がるのか、はたまた下がるのか確認しました。

目標株価を算出してみて、「株価はまだ上昇余地あり」と感じました。当ブログとしては資金効率(=投資資金に対してのリターンの大きさ)を高めたいので、2倍になるような株を探しています。その点、株価上昇余地は魅力的に見えました。もう少し事業内容を深掘りして、事業の優位性・独自性などを調べ、長期的な成長ができそうか見極めたいです。

あとは、医療プラットフォームがどれくらい利益を創出できるのか、もう少しハッキリしてから、投資したいです。

いかがでしたか?参考になりましたか?

それとも、「ここはどうかな」と違う意見ですか?

今回の当ブログの考えと違う方がいらっしゃったり、参考になった方がいらっしゃれば、ご意見・コメントいただけると嬉しいです!

株式投資に絶対はありません。ぜひ皆さん、ご自身でも一度調べてみてください!

投資はあくまでも自己責任に基づき、自身でご判断願います。

他の銘柄の目標株価を読みたい場合は、下の記事でまとめています。

現在、ブログを更新中です!

このブログでは、平凡サラリーマンである僕が、投資と生きていくために得た知識や技術、経験、変化をアップしていきます。

主に、投資手法・銘柄分析・おすすめ本の紹介などをアップしていきます。

ときどき、サラリーマンの方向けにタメになるような情報もアップできれば、と考えています。

ぜひ、他の記事もご覧ください!

当ブログでは、注目銘柄の決算分析をしています。気になる方は、下の記事をご覧ください。

また、当ブログでは「小型成長株投資」をメインにしています。サラリーマンの方にオススメできる小型成長株投資法の解説については、下の記事からどうぞ。

ここまで読んでくださり、ありがとうございます。

「投資にチャレンジしたい」「サラリーマンでも投資できるかな」「小型株始めたいな」という方の参考になれば幸いです!

これからも、どうぞよろしくお願いいたします!

コメント