どうもこんにちは、平凡サラリーマン投資家のヒラです。

みなさんは、プレイドという銘柄はご存知ですか?

プレイドは、Googleとも戦略連携している注目銘柄です。CXプラットフォームである「KARTE」を運営しており、データを活用して企業活動を支援する企業です。

昨日2/9の取引時間後に通期決算発表があり、その翌日となる今日は株価が急上昇しました。相場が悪い中の株価大幅上昇で、嬉しい投資家も多いのではないでしょうか。

というわけで今回は、決算翌日に株価が急上昇したプレイドの決算を分析し、株価が上がった3つの理由を解説していきます。

→最新の決算分析については、下の記事で解説しています。

最新の決算分析を読みたい方は下からどうぞ。

この記事は、

・分析の仕方を知りたい

・プレイドについての情報を共有したい

・意見交換したい

・分析についてアドバイスしたい

上記のような方におすすめです!

前回の決算については、以前ブログにて紹介しました。こちらの記事を読むと、業績の推移が分かりやすく、今回の記事が理解しやすくなります。

では、早速行ってみましょう!

株価チャートを確認

下のチャートをご覧ください。直近6ヶ月のプレイドの日足チャートです。

株価は、ずっと波打ちながらレンジ状態でした。しかし、11月下旬から株価が下がり始めました。これは、株式市場、特にグロース株相場が悪化しているためです。この相場悪化の理由は下記の通りです。

<相場悪化の原因>

・米国でのテーパリング早期化

ー 利上げ早期化

ー 米国長期金利上昇

→ 株式のリターンに対して相対的評価低下

・ウクライナの地政学的リスク

ー ロシアからヨーロッパへの原油・天然ガスの経由地であるウクライナで、戦争勃発か?

ー ロシアからのエネルギー供給減予測

→ 世界エネルギー価格高騰

→ コロナ感染拡大と併せて、世界経済にダブルパンチ

上記の理由で、軒並み株安になってしまっています。特にハイグロース株であるプレイドは、大きく株価を下げてしまい半値ほどになっていました。

そんな中での決算発表でした。あまり期待はされていませんでしたが、翌日にあたる今日は株価大幅上昇しました。期待していなかっただけに嬉しいですね。どんな決算だったのでしょうか?

では、今回の決算内容を確認しましょう。

決算内容

決算のみどころ

当ブログでは、今後成長が期待できる銘柄の一つとしてもプレイドをみています。したがって、一番重要視したいのが「成長性」に関してです。そのため、下記の項目に着目します。

項目としては、

・業績(売上や利益)

・投資(事業拡大)

・ニュース(事業拡大、新規事業について)

について着目していきます。

もちろん、他のバランスシートやキャッシュ・フローも大切です。そこにも目を通しますが、この記事では重視するところを取り上げていきます。

業績

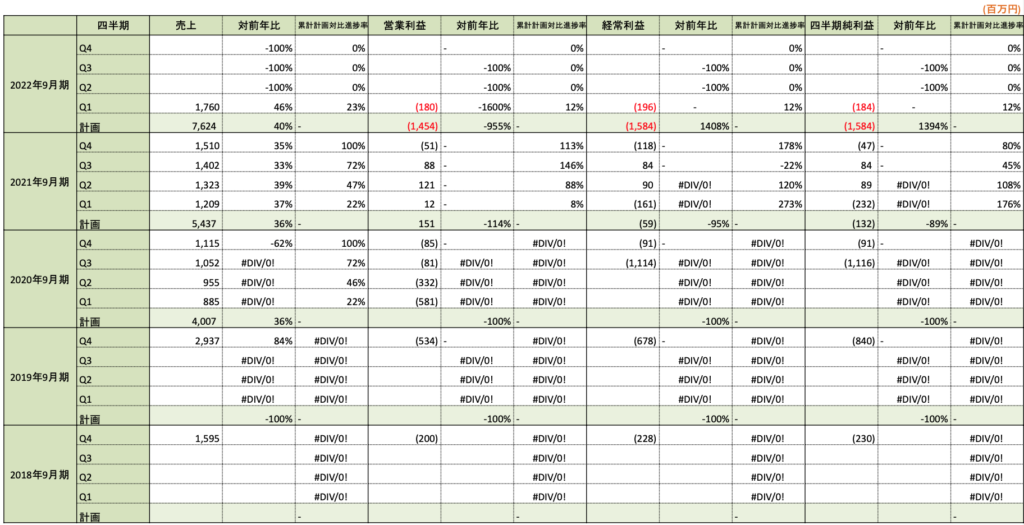

今回は、2022年9月期の第1四半期決算が発表されました。

短信では、売上や利益が累計で出されています。当ブログでは、四半期ごとの売上や利益を算出し、前年と比較しています。下の表をご覧ください。

四半期ごとに

・売上、営業利益、経常利益、純利益

・各対前年比(%)

・各累計計画対比進捗率(%)

を算出しています。

上の表をもとに、ポイントを絞って解説します。

進捗率

まず、注目していただきたいのが、進捗率です。

今期の業績予想は、下限と上限があるレンジ予想になっています。これは新規事業に挑戦するので、不確実性があるためにレンジ予想としたそうです。売上高に関しては、新規事業のあまり見込まない場合が下限、一定ある程度を見込むと上限という考え方をしています。上の表では、このレンジの中間値を入れています。

今期は投資フェーズなので、利益関係に関しては無視します。売上高の進捗率は23%と、業績予想を達成した前年度のペースよりも順調です。

四半期ごとの売上高

次に注目したいのは、四半期ごとの売上高です。

プレイドは、95%程度がストック型の収益です。それもあり、2020年度の1Qから四半期ごとに売上が増加していることがわかります。着実に、今四半期も過去最高額を更新です。連結化したこともあり、前年度比+46%と高い成長率です。好感が持てますね。

続いて、成長基盤があるか、KPIについても確認しておきます。

KPI

成長性があるか確認するために、KPIについても確認しておきます。

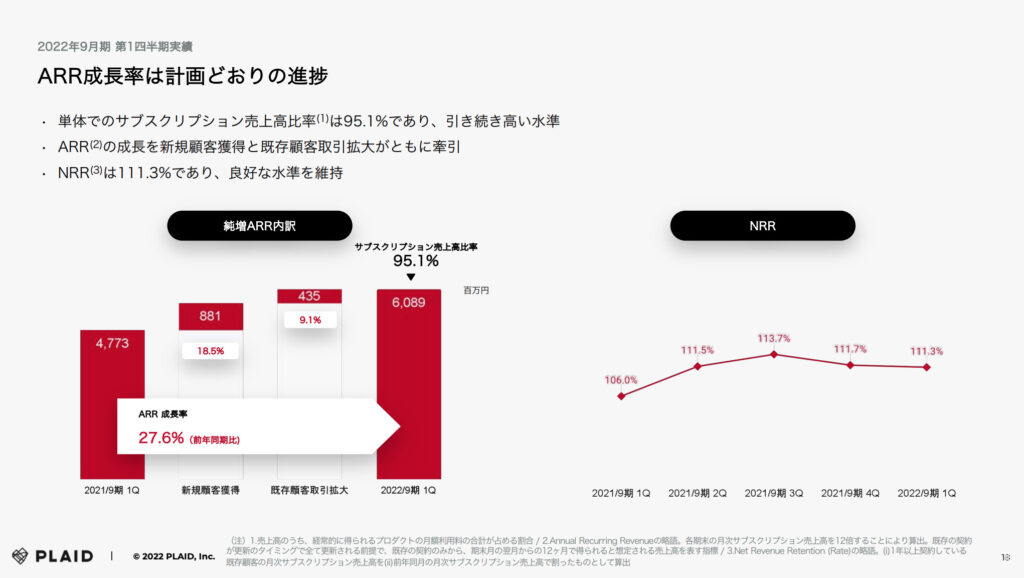

ARRとNRR

ストック型収益モデルで大切な指標、ARRとNRRを確認します。

二つの指標を簡単に説明すると、

・ARR:年間ストック売上=MRR(月次ストック売上)×12ヶ月

ー年間どれくらいのストック性の売上をたてられるかを測る

・NRR:売上維持率(※プレイドは直近3ヶ月の平均)

ー前年MRRから、今年度同月MRRがどれくらい増えたかを測る

以上を踏まえまして、下図をご覧ください。こちらは決算説明資料にありました「ARRとNRR」についての資料です。

見て分かるように、ARRは前年から+27.6%と大幅増加しています。内訳は、新規獲得により+18.5%分、既存取引拡大から+9.1分です。新規をうまく獲得できるていることが見てとれます。NRRも111.3%と、前年よりもMRRが増えていることが分かります。

どちらも好調なので、好感が持てます。

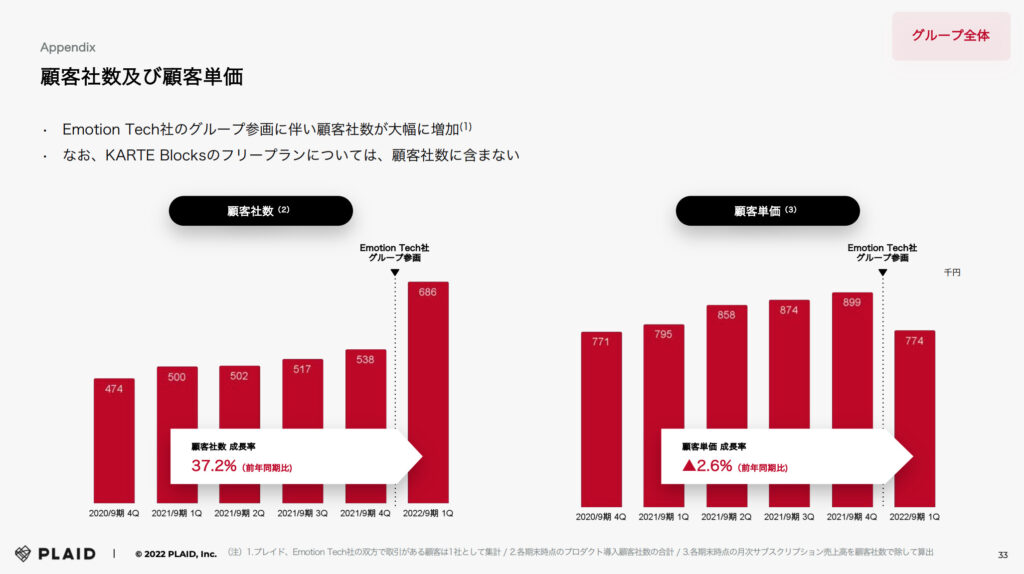

契約件数と契約単価

プレイドの成長で大切になるのは、契約件数と契約単価の増加です。プレイドの売上は約95%がサブスクで成り立っています。そのため、「売上 = 契約件数 × 契約単価」でざっくりとした売上は計算できてしまいます。

下図をご覧ください。こちらは今回の決算説明資料から引用しました「グループ全体の契約件数および契約単価」です。

見て分かるように、昨年9月に連結化したEmotion Tech社の影響で、顧客社数は大きく増加しましたね。しかし、その一方で連結化したことで、契約単価は大きく減少してしまいました。

一応、前四半期と比べてみましょう。

・2021/4Q:538社×899千円=483,662千円

・2022/1Q:686社×774千円=530,964千円(前四半期比+9.78%)

計算してみて、ちゃんと四半期ごとに増加していることが分かりました。安心しましたね。

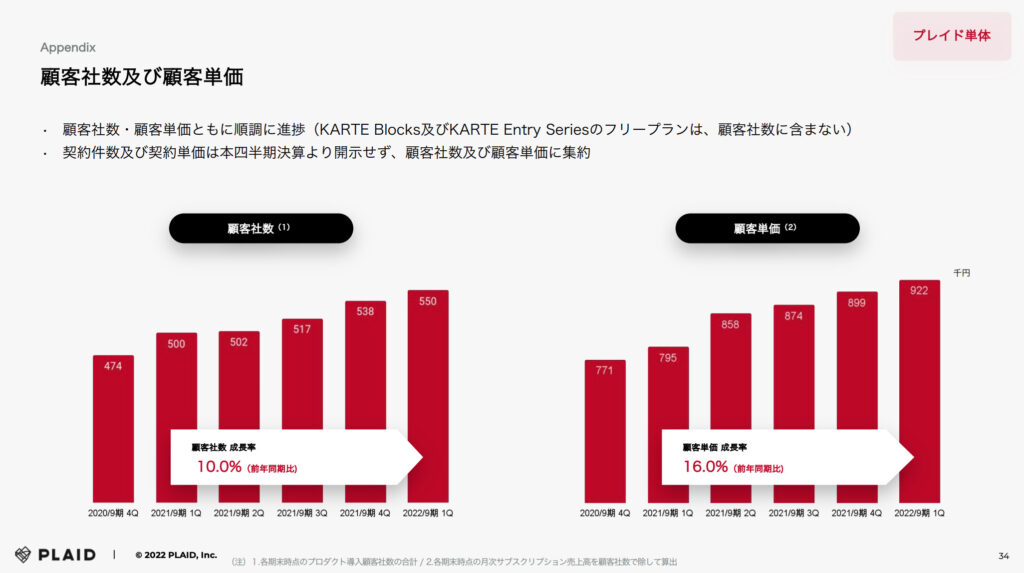

プレイド単体でもみておきましょう。下図をご覧ください。こちらは今回の決算説明資料から引用しました「プレイド単体の契約件数および契約単価」です。

見て分かるように、顧客社数・顧客単価はともに増加しています。根幹となるプレイドが右肩上がりなのは好感が持てますね。

他にも市場やビジネスアップデート、長期財務モデルなど、気になる部分はたくさんありましたので、ぜひ決算資料を読んでみてください。

最後に、株価が上がった理由を解説します。

株価が上がった理由

新規事業

ひとつめは、新規事業のためです。

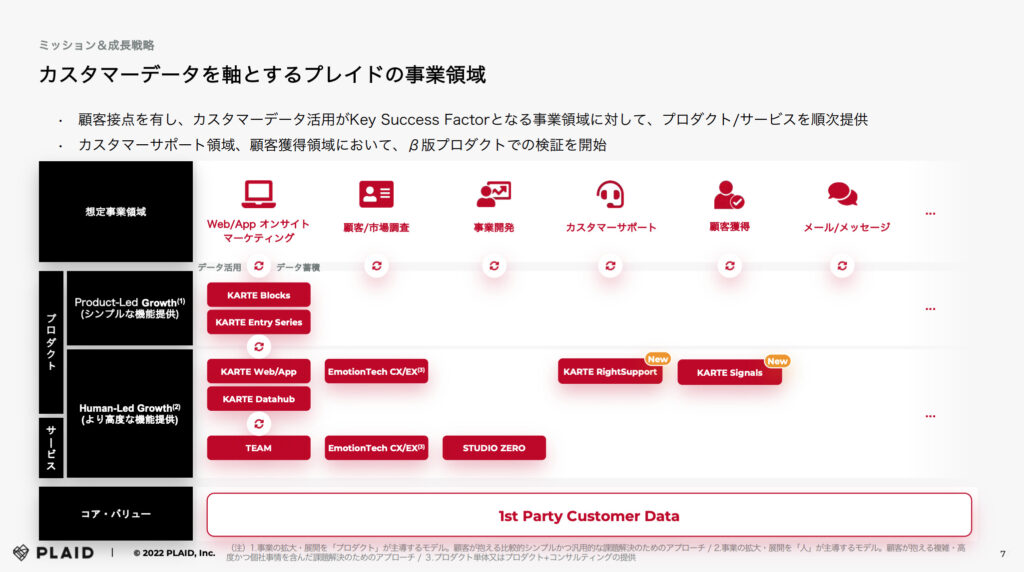

下図をご覧ください。こちらは決算説明資料にありました「プレイドの事業領域」についての資料です。

カスタマーサポート領域、顧客獲得領域において、β版プロダクトでの検証を開始されました。前期から引き続き、だんだん事業領域が広がっていき、期待してしまいますね。まだベータ版だったり、フリープランで有償化されていなかったりしますが、今後の収益化された時が楽しみですね。

売上総利益

ふたつめは、売上総利益のためです。

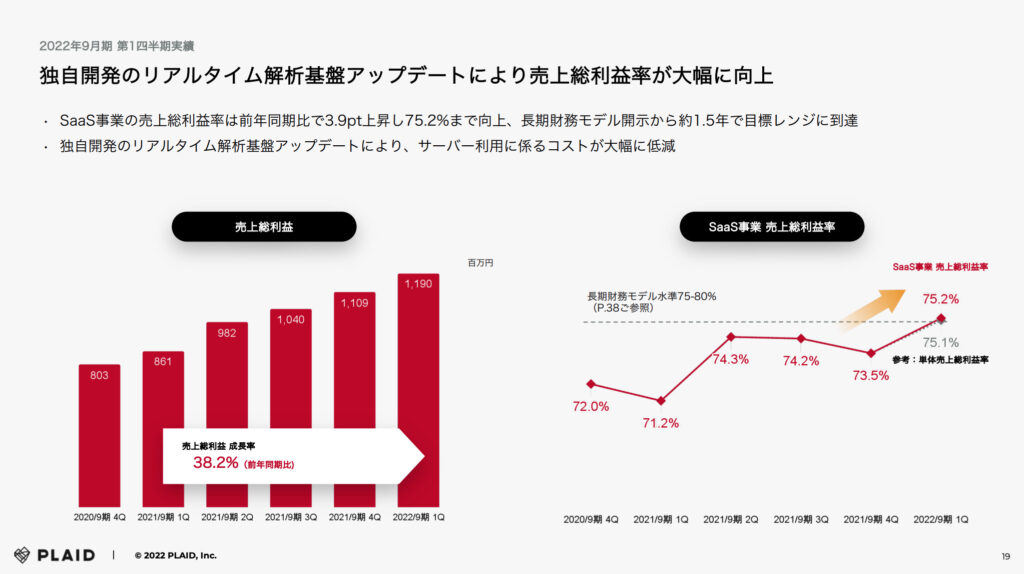

下図をご覧ください。こちらは決算説明資料にありました「プレイドのSaaS事業の売上総利益」についての資料です。

見ていただくと、売上総利益は堅調に右肩上がりです。そして注目すべきは売上総利益率です。以前から長期財務モデルの目標に掲げていた水準である75%に達しました。

長期財務モデルですと、売上総利益率:75〜80% / 営業利益率:20〜25%が目標水準になっています。つまり、売上総利益率:75%まで上がってきたということは、すでに営業利益率:20%程度のポテンシャルはあるということが推測できます。

国内市場規模

みっつめは、国内市場規模のためです。

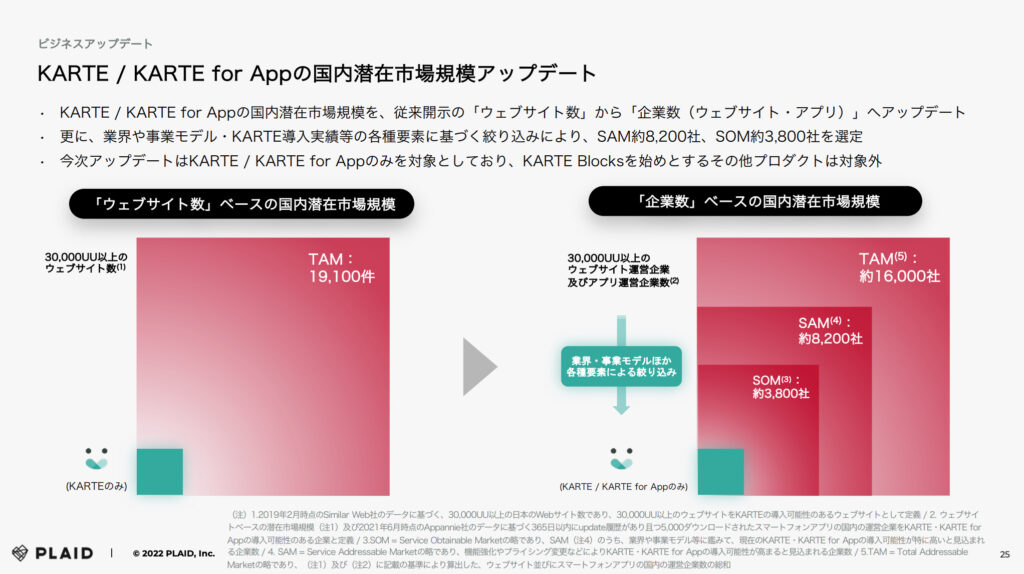

下図をご覧ください。こちらは決算説明資料にありました「KARTE/KARTE for Appの国内潜在市場規模」についての資料です。

今回の決算で、KARTEとKARTE for Appだけではありますが、「企業数」ベースの国内潜在市場規模が発表されました。SOM(サービス導入可能性が高い企業数)は、約3,800社が選定されています。

ちなみに、上述しましたように、プレイド単体の全サービスでの顧客社数は1Q時点で550社。全サービスでの社数ではありますが、それとSOMを比較すると、3,800社(SOM)÷550社=6.9倍程度は拡大余地がありそうだと推測できます。

まとめ

以下、今回の記事のまとめです。

<決算内容>

・売上高進捗率は順調、売上成長高い

・四半期売上高が最高額を更新

・顧客社数増加、顧客単価減少

ー 連結化の影響

・ARRは堅調に増加

<株価が上がった理由>

・新事業の展開

ー 今後の収益拡大の可能性に期待

・売上総利益率の増加

ー 長期財務モデルの目標に達した

ー 営業利益率20%のポテンシャルあり

・国内潜在市場規模の可視化

ー 顧客社数は6.9倍程度拡大する余地がありそう

みなさんは、どうお考えですか?

さいごに

今回は、決算翌日に株価が急上昇したプレイドの決算を分析し、株価が上がった3つの理由を解説しました。

2022年度は上々の滑り出しではないでしょうか。期待が持てる決算だったと思います。連結化されたので、前年比で高い伸びになることは予想していたので、そこまでの驚きはありませんでした。しかし、潜在市場が理解しやすくなったので、こちらも成長予想がしやすくなりました。

今回の決算で、投資したくなった投資家も多いと思います。

いかがでしたか?参考になりましたか?

それとも、「ここはどうかな」と違う意見ですか?

今回の当ブログの考えと違う方がいらっしゃったり、参考になった方がいらっしゃれば、ご意見・コメントいただけると嬉しいです!

株式投資に絶対はありません。ぜひ皆さん、ご自身でも一度調べてみてください!

投資はあくまでも自己責任に基づき、自身でご判断願います。

他の銘柄の最新決算分析を読みたい場合は、下の記事でまとめています。

現在、ブログを更新中です!

このブログでは、平凡サラリーマンである僕が、投資と生きていくために得た知識や技術、経験、変化をアップしていきます。

主に、投資手法・銘柄分析・おすすめ本の紹介などをアップしていきます。

ときどき、サラリーマンの方向けにタメになるような情報もアップできれば、と考えています。

ぜひ、他の記事もご覧ください!

当ブログでは、注目銘柄の目標株価を算出しています。気になる方は、下の記事をご覧ください。

また、当ブログでは「小型成長株投資」をメインにしています。サラリーマンの方にオススメできる小型成長株投資法の解説については、下の記事からどうぞ。

ここまで読んでくださり、ありがとうございます。

「投資を始めたい」「サラリーマンでも投資できるかな」「小型株始めたいな」という方の参考になれば幸いです!

これからも、どうぞよろしくお願いいたします!

コメント