どうもこんにちは、ヒラです。

決算発表シーズンでしたね!

みなさん、次のターゲット銘柄は見つかりましたか?

当ブログでは、小型成長株投資とスイングトレードをメインにしています。

この決算発表シーズンは新たな小型成長株を見つけるチャンスの時期でした!

企業が新たに業績予想や決算発表が出します。

その中で、たまに高い成長率や赤字から黒字化した銘柄が出てくることがあります。

ここが狙い目です!

今回は、当ブログがターゲットにした銘柄の決算発表を分析していきます。

第18弾は、ピアラについてまとめます。

この記事は、

・分析の仕方を知りたい

・ピアラについての情報を共有したい

・意見交換したい

・分析についてアドバイスしたい

上記のような方におすすめです!

今回の記事は、下の記事で説明しました銘柄選定法を用いています。

こちらの記事を読んでから、本記事を読むと理解しやすくなります。

では、早速行ってみましょう!

ピアラ<7044>の概要

概要

ピアラのIRページです。

概要を下表のようにまとめました。

EC企業向けにマーケティングをする会社です。

主に、ターゲットの市場は、ヘルスケア・ビューティ・食品です。

800社以上の実績を蓄積した独自のデータと、AIと独自のマーケティングシステムをもとに、顧客に対して「KPI保証」という唯一無二のサービスを提供しています。

ー以下、 ピアラHP /「個人投資家の皆様へ」より抜粋

「KPI保証」とは、新規顧客がクライアントの商品を購入するためにかかる、新規顧客獲得単価を当社が保証すること等を言います。(中略)

「KPI保証」型でのサービス提供は、クライアントにとっては成果に応じて広告費用が発生することから、顧客1人を獲得することに対し、事前に決められた一定の対価のみの支払で済むため、クライアントとして顧客獲得単価が確定、保証されるということになり、サービスの導入が行いやすくなるようです。

注目する理由

まず、当ブログがなぜ、ピアラに注目したか理由を説明します。

下記の項目で、スクリーニングをかけました。

・上場年 :2015年以降(上場5年未満)

・時価総額:500億円未満(時価総額の低さ)

・成長性 :営業利益率 10%以上、売上成長率 10%以上

以上の項目で絞り、ピアラを見つけました。

高い成長性に興味を持ちました。

事業内容も、以前ブログでも市場の成長が見られるEC関連です。

成長の要素としてのテーマ性もあり、と感じられます。

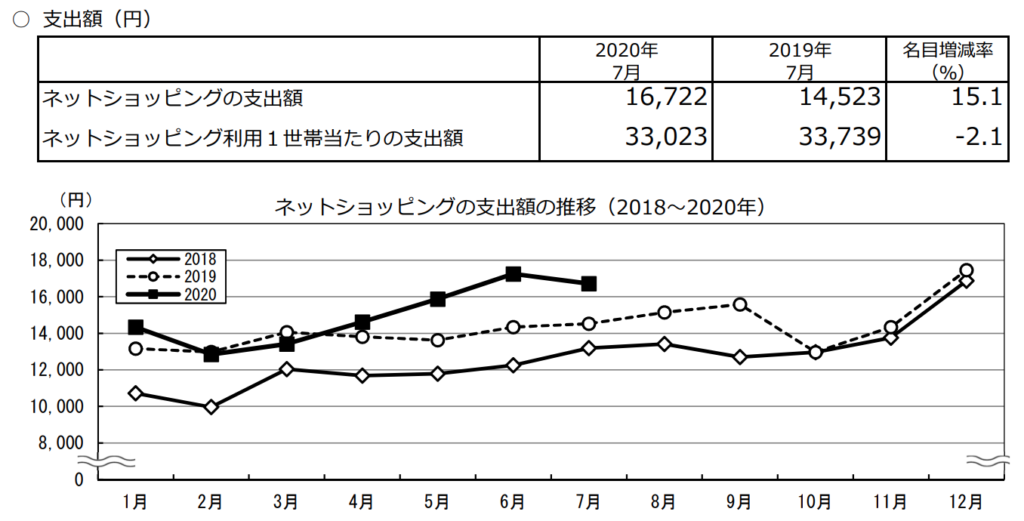

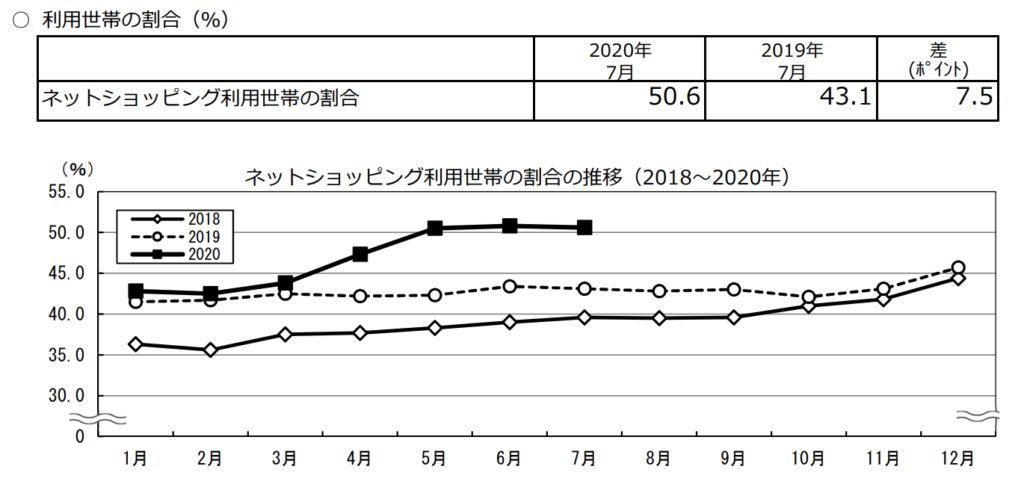

参考に、ECの市場は下図をご覧ください。

こちらは総務省が出している「ネットショッピングの支出額の推移」「ネットショッピング利用世帯の割合の推移」です。

次に、直近の決算内容を確認していきましょう!

決算内容

決算のみどころ

当ブログでは、小型成長株として、ピアラを検討しています。

そこで一番重要視したいのが「成長性」に関してです。

もちろん、スクリーニングでは成長性の高さをわかりましたが、それが直近も維持されているか確認します。

項目としては、

・損益(売上や利益)

・投資(事業拡大)

・ニュース(事業拡大、新規事業について)

について着目していきます。

もちろん、他のバランスシートやキャッシュ・フローも大切です。

そこにも目を通しますが、ブログでは重視するところを取り上げていきます。

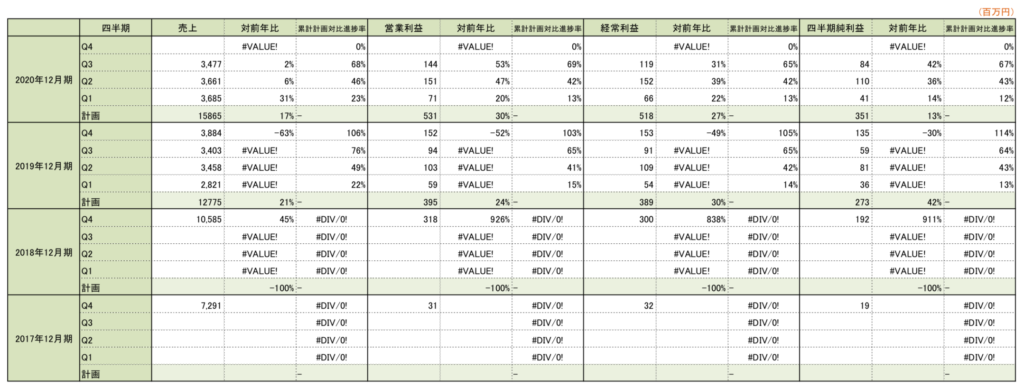

損益

2020年12月期の第3四半期の決算が発表されました。

短信では、売上や利益が累計で出されています。

当ブログでは、四半期ごとの売上や利益を算出し、前年と比較しています。

下の表をご覧ください。

四半期ごとに

・売上、営業利益、経常利益、純利益

・各対前年比(%)

・各累計計画対比進捗率(%)

を算出しています。

見て分かるように、どの年度も営業利益率も10%以上あり、売上成長率も10%以上あります。

まさに業績は堅調ですね!

今期の進捗率を見ても、前期と似た感じで進捗していますね。

少し前期よりも、売上は低いですが、まだ安心のラインでしょう。

成長性

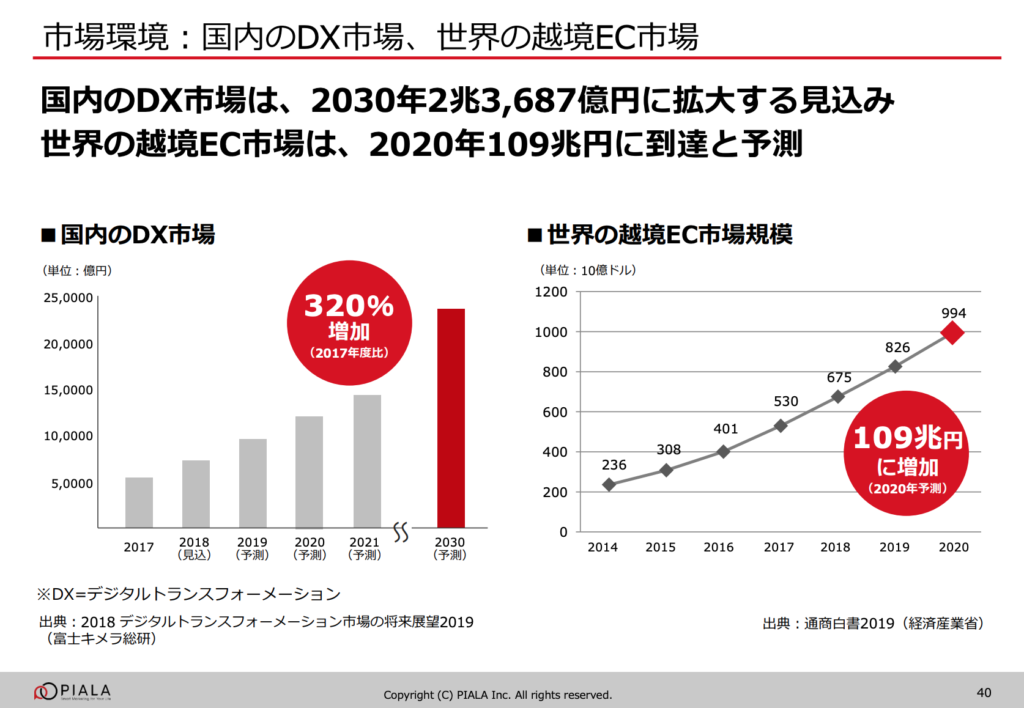

ここでは、成長性について確認していきましょう。

下図をご覧ください。

決算説明資料から抜粋した「国内のDX市場、世界の越境EC市場」「海外EC支援事業」についての資料です。

見て分かるように、国内DX市場も世界越境EC市場も伸びている事がわかります。

そして、今後も伸びる事が予測できます。

つまり、関連市場が伸びているということは、ピアラの成長余地が拡大するということです!

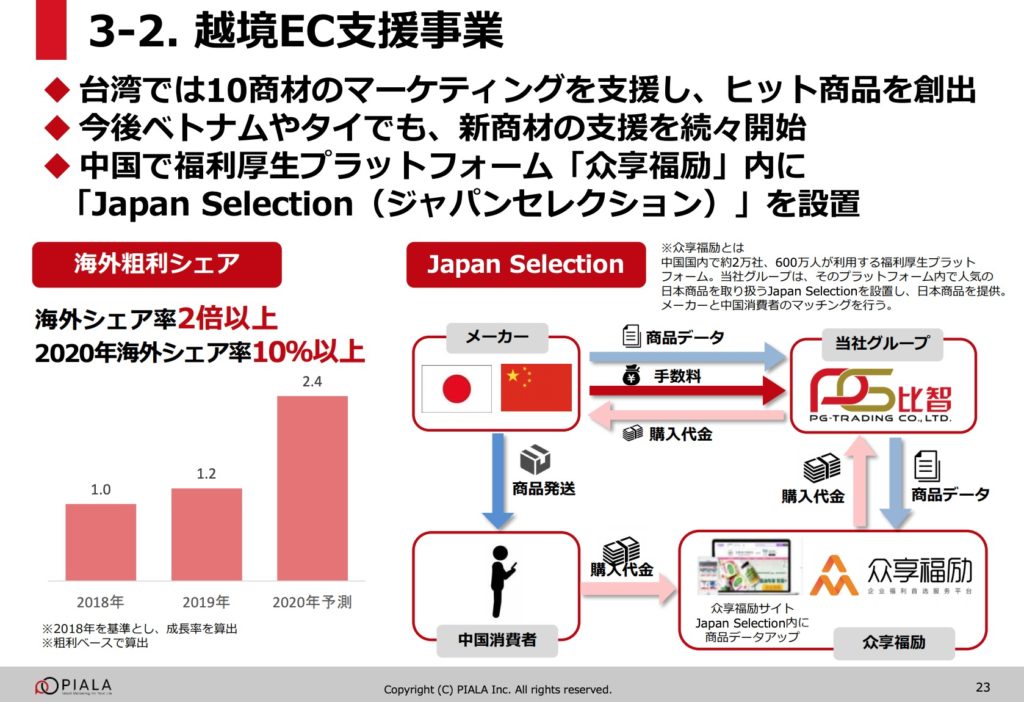

ピアラの強みは、「越境」というところだと考えています。

海外の粗利シェアも2018年から2.4倍に伸ばしています!

おそらく、国内シェアだったら競合がいるので、こうはいかないでしょう。

この数字は、越境ECができている強みが表れたのだと感じています。

今後もどれだけシェアを伸ばすか期待してしまいますね!

目標株価

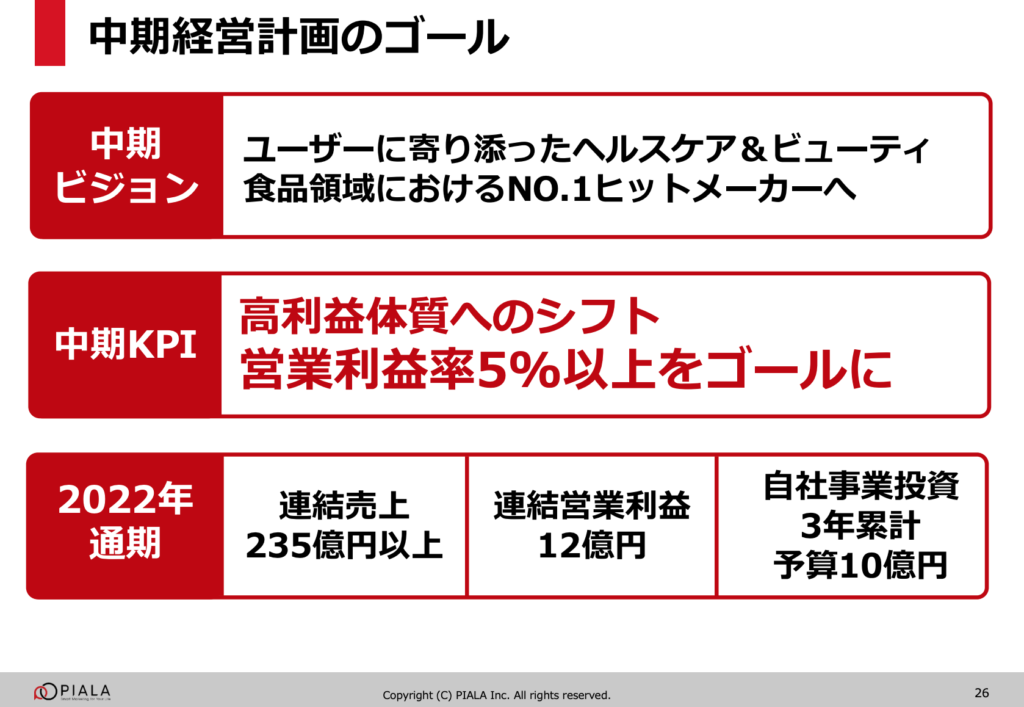

ここで、ピアラの中期経営計画から、目標株価を算出しておきましょう。

こちらはあくまでも、今のPERの水準・株式数が変わらない、現段階の計画に基づいて計算します。

下図をご覧ください。

こちらは決算説明資料から抜粋しました「中期経営計画のゴール」です。

上図の数値をもとに計算してみましょう。

まず、2022年通期で「売上高:235億円以上、営業利益:12億円」という計画が掲げられています。

この時の予想純利益:7.2億円とします。

(これまでの実績・計画をみると、営業利益の約60%が純利益の数値になっているため)

<現在>

予想純利益:3.51億円

予想PER :50.7倍

現在株価 :2,502円

<目標:2022年>

目標純利益:7.2億円

予想PER :50.7倍(固定)

目標株価 :5,132円

株価は2倍以上になる事が予想できます。

しかし、これは計画通りに業績が伸び、株式数も変わらず、PERも同水準などという仮定条件によるものです。

2022年にこの条件のようになれるかを自分で見極める必要があります!

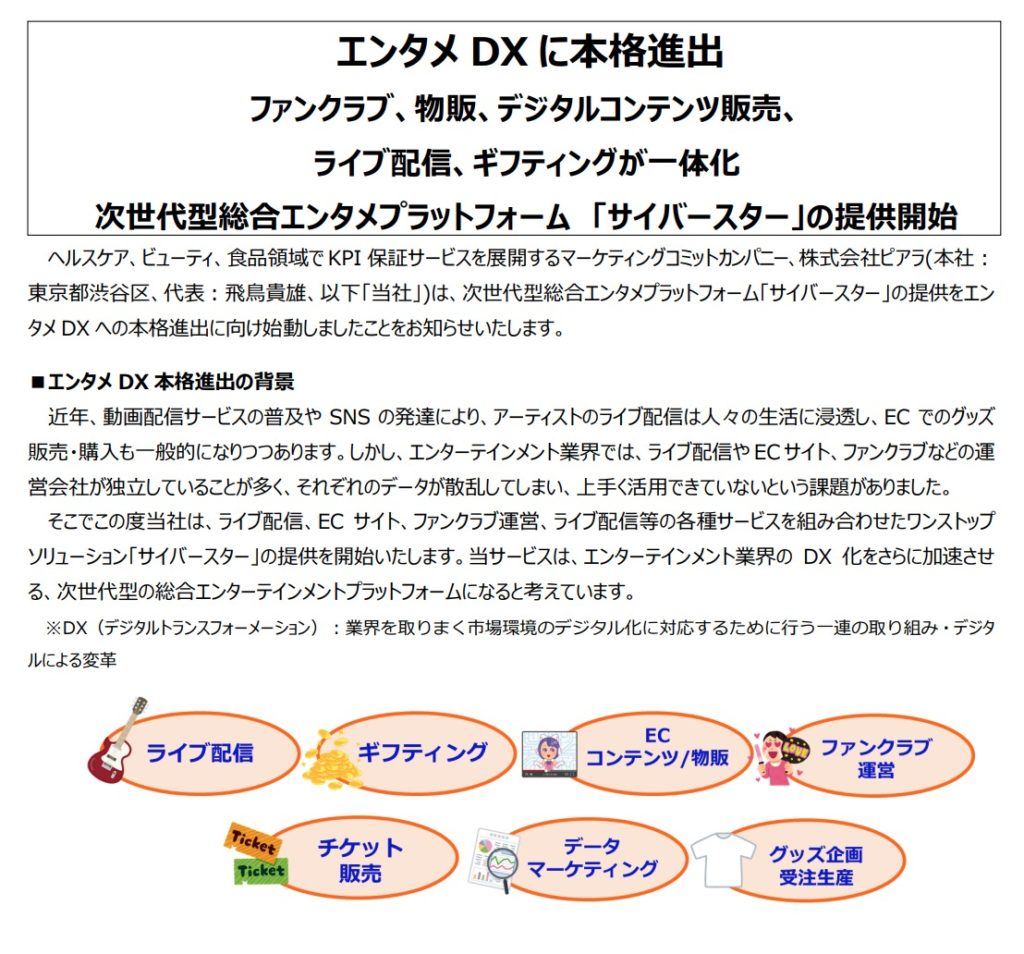

ニュース

最後に、現在の最新ニュースも確認しておきましょう。

下の画像をご覧ください。

IRニュースから抜粋してきました。

なんとエンタメDXに本格進出するようです!

驚きましたね、今までの主にターゲットにしてきた市場とは違うところを開拓するようです。

エンタメの動画・EC・ファンクラブ運営など、一気に多種多様なサービスを提供することになりそうです。

動画配信サービスだけでいうと、最近、コロナ禍になり、サービス需要が伸びています。

さらに似たようなサービスしている企業はエムアップHDというところがあります。

そこは業績が堅調なので、このサービスがうまくいけばピアラの成長は、さらに加速しそうですね!

※以前、動画サービスについてまとめた記事を書きました。

動画サービス市場が気になる方は、こちらの記事もご覧ください。

今後の見通し

以下、今後の見通しです。

<今後の見通し>

・高い成長性。

ー 今期の業績も堅調。

・成長戦略にも期待できる。

ー 2022年には株価2倍の可能性あり。

ー エンタメDXに本格進出、うまくいけば成長が加速。

当ブログとしては、

・買い。

ー 高い成長率。

ー 今後の成長にも期待できる。

ー 2022年の中期経営計画が達成するか見極める。

と考えています。

みなさんは、どうお考えですか?

さいごに

今回は、当ブログがターゲットにした銘柄の決算発表を分析しました。

第18弾は、ピアラについてでした。

いかがでしたか?

参考になりましたか?

それとも、「ここはどうかな」と違う意見ですか?

今回の当ブログの考えと違う方がいらっしゃったり、参考になった方がいらっしゃれば、ご意見・コメントいただけると嬉しいです!

株式投資に絶対はありません。

ぜひ皆さん、ご自身でも一度調べてみてください!

投資はあくまでも自己責任に基づき、自身でご判断願います。

現在、毎日ブログを更新中です!

このブログでは、無職である僕が、投資と生きていくために得た知識や技術、経験、変化をアップしていきます。

主に、投資手法・銘柄分析・おすすめ本の紹介などをアップしていきます。

ときどき、無職の方・無職になる方向けにタメになるような情報もアップできれば、と考えています。

ぜひ、他の記事もご覧ください!

ここまで読んでくださり、ありがとうございます。

「なんか仕事やめたい」「投資で生きていけるかな」「小型株始めたいな」という方の参考になれば幸いです!

これからも、どうぞよろしくお願いいたします!

コメント