2023.02.01更新

どうもこんにちは、平凡サラリーマン投資家のヒラです。

あなたは、アシロという銘柄はご存知ですか?

アシロは、主にリーガルメディアを運営している企業です。リーガルメディアとは法律問題に関するサイトであり、ユーザーは法律に関するニュースを読めたり、弁護士とのマッチングが期待できます。

そんなアシロですが、現在の株価は低迷中です。ここで気になるのは、まだ株価は上がるのでしょうか?それとも、すでに適正価格だから、株価は上がらないのでしょうか?まだ値上がり余地が大きいなら、今のうちに買っておくのはアリかもしれません。

そこで今回は、株価好調のアシロの目標株価を算出し、今の株価は適正なのか、それともまだ株価は上がるのか、はたまた下がるのか確認していきます。

この記事は、

・アシロの目標株価を知りたい

・アシロについての情報を共有したい

・意見交換したい

上記のような方におすすめです!

では、早速行ってみましょう!

目標株価の算出方法

その前に目標株価の算出方法を説明します。下記の通りの手順です。

- 将来の利益を算出

- 将来のEPSを算出

- 将来PER:10倍/15倍/20倍/40倍の目標株価を算出

では、詳しく説明します。

まず、アシロが公表している中期経営目標から、将来の目標数値を参考に、将来的な利益(ポテンシャル)を割り出します。

当ブログとしては、株価は中長期的にはEPSの影響を大きく受けると感じています。そのため、将来のEPSを計算するために、将来的な利益をここで計算しておきます。

その後、現在の株式数で割り、将来のEPSを算出します。将来的には株式数が変わる可能性もありますが、そればかりは予測できないので、現状の株式数から変更がないことを前提に算出します。

そして、PER:10倍/15倍/20倍/40倍の時のそれぞれの株価を算出します。これは株価を決定づける要因として、成長率も影響すると感じています。EPSが成長していけば、株価も必然と上がっていくものです。

ただ、投資家というものは成長率を見込んで、将来的なEPSを計算します。その期待が株価に反映されているというわけです。だから、「そこまでPER高くなるの、割高すぎないか!?」というほど、PERも割高になるのです。

このPER数値と成長率に関しての基準は下記のような当ブログの体感数値になります。

コロナショック時のような金利低下時は、下記のような体感数値です。

- 15倍:毎年安定した利益を生み出す成長率±0%の時に妥当な値

- 20倍:成長率+10%の時に割安な(=「ここまでは株価上がるだろう」という)値

- 40倍:成長率+20%の時に割安な(=「ここまでは株価上がるだろう」という)値

現在のような金利上昇時は、下記のような体感数値です。

- 10倍:毎年安定した利益を生み出す成長率±0%の時に妥当な値

- 15倍:成長率+10%の時に割安な(=「ここまでは株価上がるだろう」という)値

- 20倍:成長率+20%の時に割安な(=「ここまでは株価上がるだろう」という)値

この値に対して、「なぜ割安と言えるのか?」ということについては、以前「成長率に対してのPERの目安」の記事で解説しました。こちらはグロース株投資のコツとも言えます。グロース株投資をしている方は、ぜひ一度読んで見てください。

では、算出していきます。

アシロの目標株価

目標株価算出の基準設定

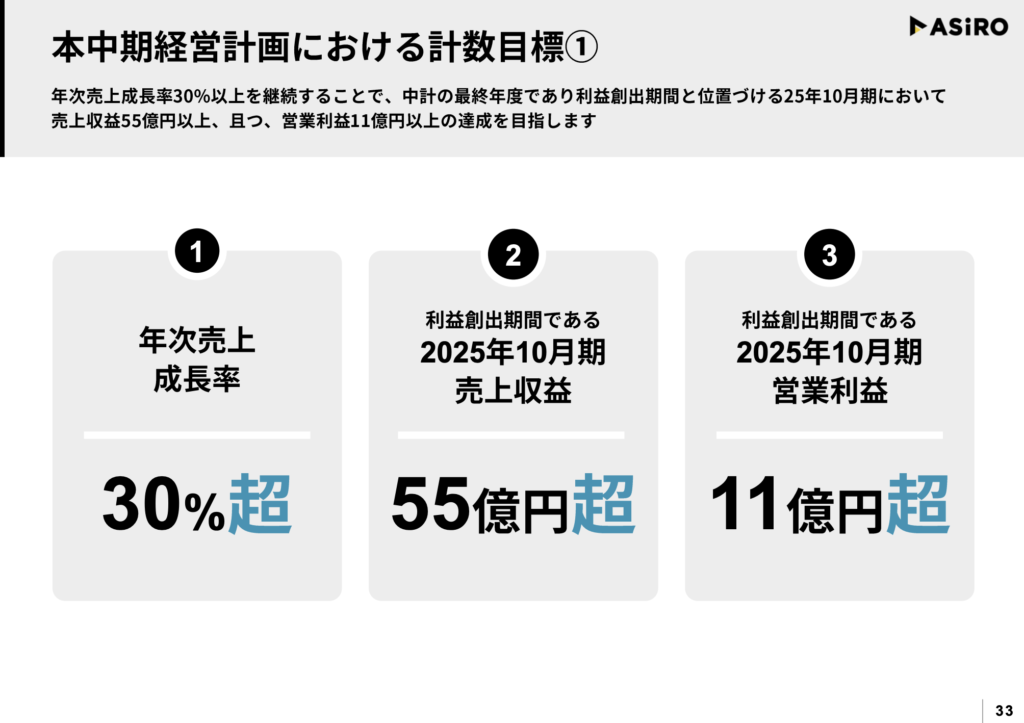

まず、どこを基準とするか決めます。下図をご覧ください。こちらはアシロの「中期経営計画及び成長可能性資料」で公表された「本中期経営計画における計数目標」に関する資料です。

上図から、アシロは「2025年度に売上収益:55億円超、営業利益:11億円超」を目指していることがわかります。これを参考に、アシロが「2025年度に営業利益:11億円達成時」を基準として、目標株価を算出していきます。

将来の利益を算出

では、営業利益:11億円のときの純利益を出していきましょう。

純利益ですが、当ブログの経験として、営業利益の60〜65%の企業が多いです。(参考として、マクアケは65%、ライトアップも65%でした。)ここでは、65%を採用しておきます。

<営業利益:11億円のとき>

営業利益:11億円

→純利益:7.15億円(営業利益に対して65%想定)

では、次に将来のEPSを算出します。

将来のEPSを算出

では、将来のEPS(1株あたりの利益)を割り出すために、上述した純利益を発行済み株式数で割ります。下図をご覧ください。こちらは直近の決算短信にありました「発行済株式数」です。

見ていただいて分かるように、発行済み株式数:7,768,768株です。これで先ほど算出した純利益を割ります。そうすると、7.15億円÷7,768,768株=EPS:92.03円になります。

では、この算出しました将来EPSから目標株価を算出します。

PER・成長率ごとの目標株価を算出

ここで、算出する基準となるPERを上述しましたが、おさらいしておきます。

コロナショック時のような金利低下時は、下記のような体感数値です。

- 15倍:毎年安定した利益を生み出す成長率±0%の時に妥当な値

- 20倍:成長率+10%の時に割安な(=「ここまでは株価上がるだろう」という)値

- 40倍:成長率+20%の時に割安な(=「ここまでは株価上がるだろう」という)値

現在のような金利上昇時は、下記のような体感数値です。

- 10倍:毎年安定した利益を生み出す成長率±0%の時に妥当な値

- 15倍:成長率+10%の時に割安な(=「ここまでは株価上がるだろう」という)値

- 20倍:成長率+20%の時に割安な(=「ここまでは株価上がるだろう」という)値

この値に対して、「なぜ割安と言えるのか?」ということについては、以前「成長率に対してのPERの目安」の記事で解説しました。こちらにはこれからする計算式についても触れてますので、ぜひご一読ください。

では、目標株価を算出していきます。PERの計算式は「PER=株価÷EPS」ですよね。ということは目標株価を算出するためには「目標株価=EPS×PER」をすればいいわけです。このPERの部分に、今回は10倍/15倍/20倍/40倍を当てはめて、目標株価を算出します。算出して結果が下記の通りです。

<PERごとの目標株価>※小数点以下切り捨て

=金利低下時=

・PER15倍=成長率±0%:92.03円×15倍=1,380円

・PER20倍=成長率+10%:92.03円×20倍=1,840円

・PER40倍=成長率+20%:92.03円×40倍=3,681円

=金利上昇時=

・PER10倍=成長率±0%:92.03円×10倍=920円

・PER15倍=成長率+10%:92.03円×15倍=1,380円

・PER20倍=成長率+20%:92.03円×20倍=1,840円

現在のアシロの株価:660円です。上記のことから、「2025年度に営業利益:11億円のとき達成時」に成長率±0%以上を維持できる力があるなら、

- 金利低下時:1380-660=720円程度の株価上昇余地

- 金利上昇時:920-660=260円程度の株価上昇余地

上記のことが見込めます。よって、今は金利上昇から金利低下時に向かっていますので、株価は2倍以上になるチャンスもあるかもしれません。

では、下の留意事項もお読みください。

留意事項

ただ、ここで留意していただきたいのは、以前の「成長率に対してのPERの目安」の記事でも説明しましたが、これはあくまで長期に渡り、成長率が維持される想定でのPER基準です。そして、このPERはあくまで当ブログの体感です。

さらに、今後アシロの株式数が変わったりすれば、この計算も変わります。今後、株式数の推移には注目しておきましょう。

今後の株式市場の値動きなどを観察して、値動き・相場が落ち着いてきたときに、また改めて妥当・割安なPERを見定めて、目標株価を算出し直そうと考えています。

今回の算出しました目標株価は、あくまで皆さんの今後の投資計画の参考程度としていただいた方が良いです。今後、この目標株価算出に関わる数値が変わることがあれば、都度更新していきます。

まとめ

以下、今回の記事のまとめです。

<2025年度に営業利益:11億円のとき>

→純利益:7.15億円

→EPS:92.03円

<PERごとの目標株価>※小数点以下切り捨て

=金利低下時=

・PER15倍=成長率±0%:92.03円×15倍=1,380円

・PER20倍=成長率+10%:92.03円×20倍=1,840円

・PER40倍=成長率+20%:92.03円×40倍=3,681円

=金利上昇時=

・PER10倍=成長率±0%:92.03円×10倍=920円

・PER15倍=成長率+10%:92.03円×15倍=1,380円

・PER20倍=成長率+20%:92.03円×20倍=1,840円

今回の目標株価について、どう感じましたか?あなたの投資の参考になれば嬉しいです。

当ブログでは、アシロだけでなく、そのほかの注目銘柄の目標株価も算出しています。他の銘柄の目標株価を読みたい場合は、下の記事でまとめています。少しでも、投資の参考になれば嬉しいです。

さいごに

今回は、株価好調のアシロの目標株価を算出し、今の株価は適正なのか、それともまだ株価は上がるのか、はたまた下がるのか確認しました。

目標株価を算出してみて、「株価はまだ上昇余地あり」と感じました。2倍株になるチャンスもありそうです。

いかがでしたか?参考になりましたか?それとも、「ここはどうかな」と違う意見ですか?

今回の当ブログの考えと違う方がいらっしゃったり、参考になった方がいらっしゃれば、ご意見・コメントいただけると嬉しいです!

株式投資に絶対はありません。ぜひ皆さん、ご自身でも一度調べてみてください!

投資はあくまでも自己責任に基づき、自身でご判断願います。

他の銘柄の目標株価を読みたい場合は、下の記事でまとめています。

現在、ブログを更新中です!

このブログでは、平凡サラリーマンである僕が、投資と生きていくために得た知識や技術、経験、変化をアップしていきます。

主に、投資手法・銘柄分析・おすすめ本の紹介などをアップしていきます。

ときどき、サラリーマンの方向けにタメになるような情報もアップできれば、と考えています。

ぜひ、他の記事もご覧ください!

当ブログでは、注目銘柄の決算分析をしています。気になる方は、下の記事をご覧ください。

また、当ブログでは「小型成長株投資」をメインにしています。サラリーマンの方にオススメできる小型成長株投資法の解説については、下の記事からどうぞ。

さらに、こちらのTwitterアカウント「ヒラ / PLAIN MR. 投資ブログ」をフォローすると、ブログ更新状況や注目銘柄のその日の値動きの理由が分かります。ぜひ、こちらもチェックしてください。

ここまで読んでくださり、ありがとうございます。

「投資にチャレンジしたい」「サラリーマンでも投資できるかな」「小型株始めたいな」という方の参考になれば幸いです!

これからも、どうぞよろしくお願いいたします!

コメント