どうもこんにちは、ヒラです。

決算発表シーズンですね!

みなさん、次のターゲット銘柄は見つかりましたか?

当ブログでは、小型成長株投資とスイングトレードをメインにしています。

この決算発表シーズンは新たな小型成長株を見つけるチャンスの時期です!

企業が新たに業績予想や決算発表が出します。

その中で、たまに高い成長率や赤字から黒字化した銘柄が出てくることがあります。

ここが狙い目です!

今回は、当ブログがターゲットにした銘柄の決算発表を分析していきます。

第7弾は、識学についてまとめます。

この記事は、

・分析の仕方を知りたい

・識学についての情報を共有したい

・意見交換したい

・分析についてアドバイスしたい

上記のような方におすすめです!

今回の記事は、下の記事で説明しました銘柄選定法を用いています。

こちらの記事を読んでから、本記事を読むと理解しやすくなります。

では、早速行ってみましょう!

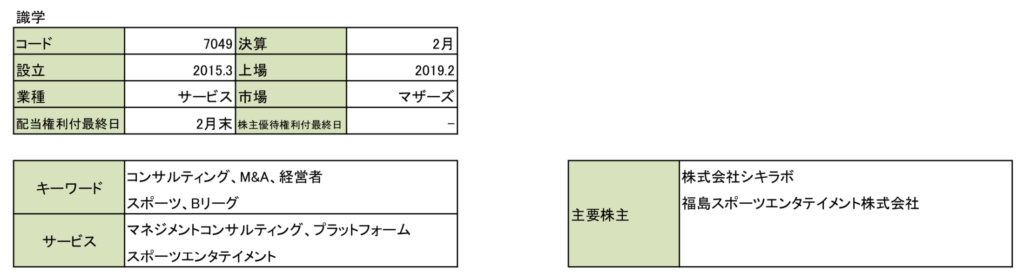

識学<7049>の概要

概要

識学のIRページです。

概要を下表のようにまとめました。

「成果の上がる組織をつくる」ためのコンサルをする会社です。

マネジメント理論によって、企業の売上向上や離職率低下などに貢献します。

組織には、「管理職が育たない」「部下が育たない」「自分の常識中心の上司」などの問題があります。

そんな問題を、識学の様々なサービスを通じて解決していきます。

現在は、Bリーグチームを買収し、識学理論を用い、事業再生・成長を目指します。

そうすることで、「識学」の有用性の証明につなげることを計画しているのです。

注目する理由

まず、当ブログがなぜ識学に注目した理由を説明します。

下記の項目で、スクリーニングをかけました。

・上場年:2015年以降(上場5年未満)

・時価総額:500億円未満(時価総額の低さ)

・成長性 :売上成長率 20%以上

以上の項目で絞り、その後事業内容を確認しました。

事業内容としては、コンサル業ですね。

「日本M&Aセンター(2127)のように、成長性もあるかもしれない」と考え、分析してみることにしました。

また、最近YouTubeの広告にもよく出てくるので、名前はよく聞いていて気になっていました!

そして、さらに調べるとBリーグのチームを買収したようです。

これに関して、個人的な感心ですが、元バスケ部として、さらに興味を持ってしまいました!

以上のことより、個人的な興味もありますが、注目しています。

次に、直近の決算内容を確認していきましょう!

決算内容

決算のみどころ

当ブログでは、小型成長株として識学を検討しています。

そこで一番重要視したいのが「成長性」に関してです。

もちろん、スクリーニングでは成長性の高さをわかりましたが、それが直近も維持されているか確認します。

項目としては、

・損益(売上や利益)

・投資(事業拡大)

・ニュース(事業拡大、新規事業について)

について着目していきます。

もちろん、他のバランスシートやキャッシュ・フローも大切です。

そこにも目を通しますが、ブログでは重視するところを取り上げていきます。

損益

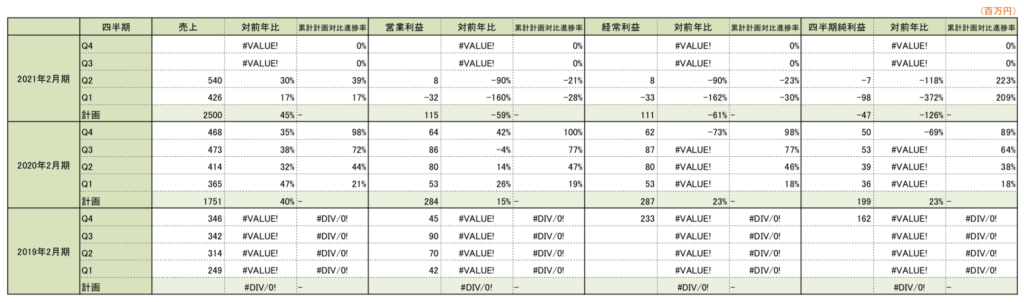

2021年2月期の第2四半期の決算が発表されました。

短信では、売上や利益が累計で出されています。

当ブログでは、四半期ごとの売上や利益を算出し、前年と比較しています。

下の表をご覧ください。

四半期ごとに

・売上、営業利益、経常利益、純利益

・各対前年比(%)

・各累計計画対比進捗率(%)

を算出しています。

最初に確認しておきたいところが、今期の計画が売上は上がっていますが、営業利益・経常利益・純利益は大きく下がっているところです。

これは、コロナの影響を受けているためのようです。

コンサル事業の商談延期やサービス提供時期の延期などが発生しています。

スポーツエンタメは、皆さんご存知のように、スポーツ関連軒並み試合は中止になっています。

上記のことから、計画がそうなったようです。

今回の決算発表の進捗率を見て分かるように、上記のこともあって進捗率が悪いことが分かります。

売上は目安になる50%から大きく下回り、39%の進捗率。

営業利益・経常利益も累計で赤字のままです。

ここから増収という目標まで巻き返すことは出来るのかどうかが、いまの課題でしょう。

と言っても、コロナが収まらない限り、全回復することはありません。

その中でも、投資家としてはこれからの成長のために、どんな取り組み・どんな努力をしているかは確認しておきたいです。

今の収益の内容を知るために、次にセグメントごとの売上・利益についても確認しておきましょう。

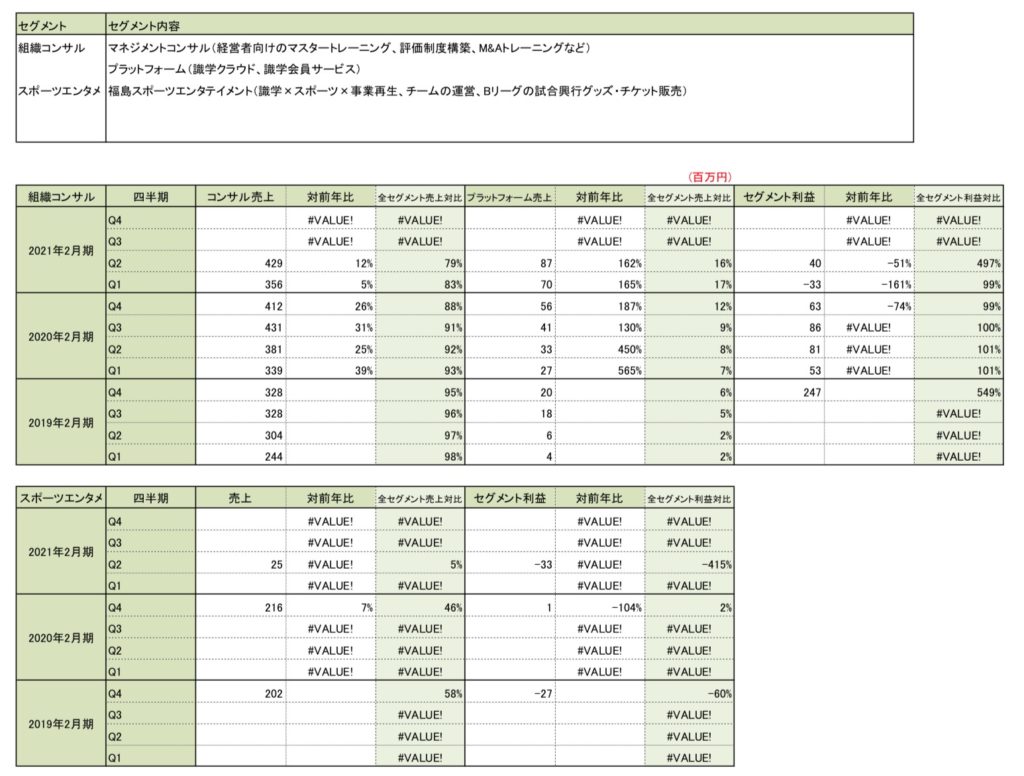

セグメント別

セグメント別の四半期ごとの売上・利益も見ていきましょう。

下の表をご覧ください。

・主な事業内容

・セグメント別の四半期売上、四半期利益

・対前年比(%)

・セグメント比率(%)

上記のことを載せています。

※2019年に上場したばかりでデータがない箇所が多くあります。

年度の一番上にしか数字がないものは、四半期の売上でなく、その年度の累計を載せてますので、ご注意ください

組織コンサル事業は、マネジメントコンサルティングサービスとプラットフォームサービスの2つに分けられます。

見て分かるように、増収傾向があることが分かります。

さらに、全体の売上と比べてみても、この事業が柱であるということも分かりますね。

ここが、これからも伸びていくことが、識学の成長には必要不可欠です。

スポーツエンターテイメントについては、今期から計上されています。

前期・前々期の数字はあくまで参考で載せています。

上述していることから分かるように、やはり成績は良くありませんね。

今回の業績はコロナ禍の影響を受けているので、仕方がありませんが、「じゃあ、成長性の判断基準ともなるKPIの推移はどうなのか」と思いませんか?

なので、KPIも確認してみましょう!

KPIの推移

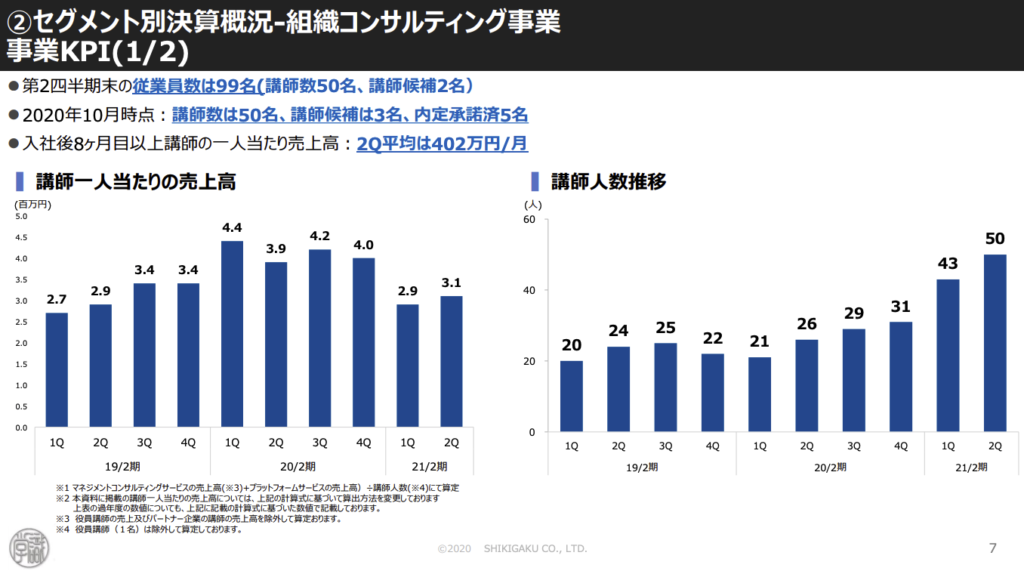

下図をご覧ください。

決算説明資料にありました「講師一人当たりの売上高の推移」と「講師人数推移」についての説明です。

見て分かるように、講師人数は堅調なことが分かります。

人数が増えていることもあって、一人当たりの売上高はここ最近は下がっていますね。

ですが、「一人あたりの売上高 × 講師人数」をすれば、直近が一番高いことが分かります!

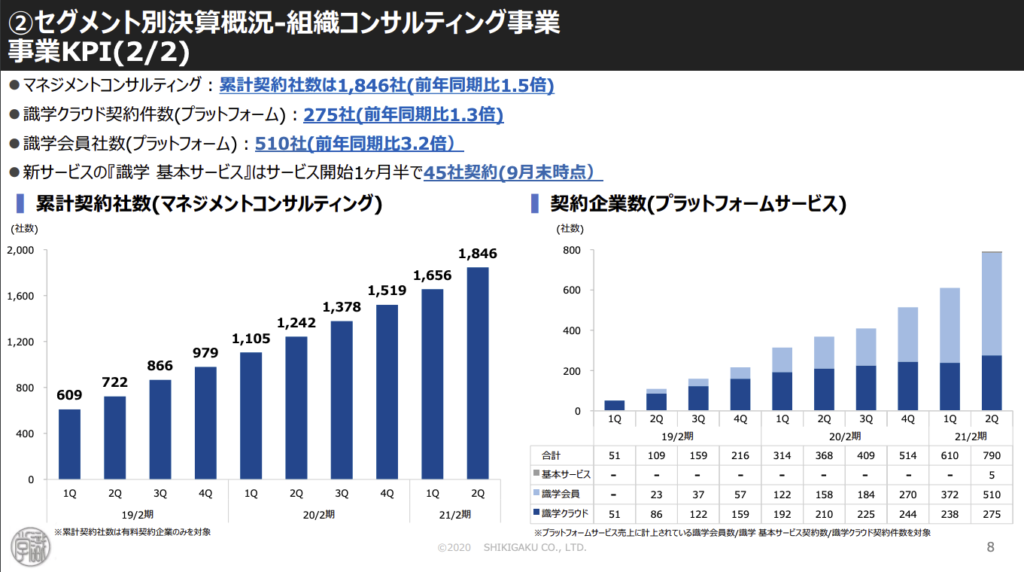

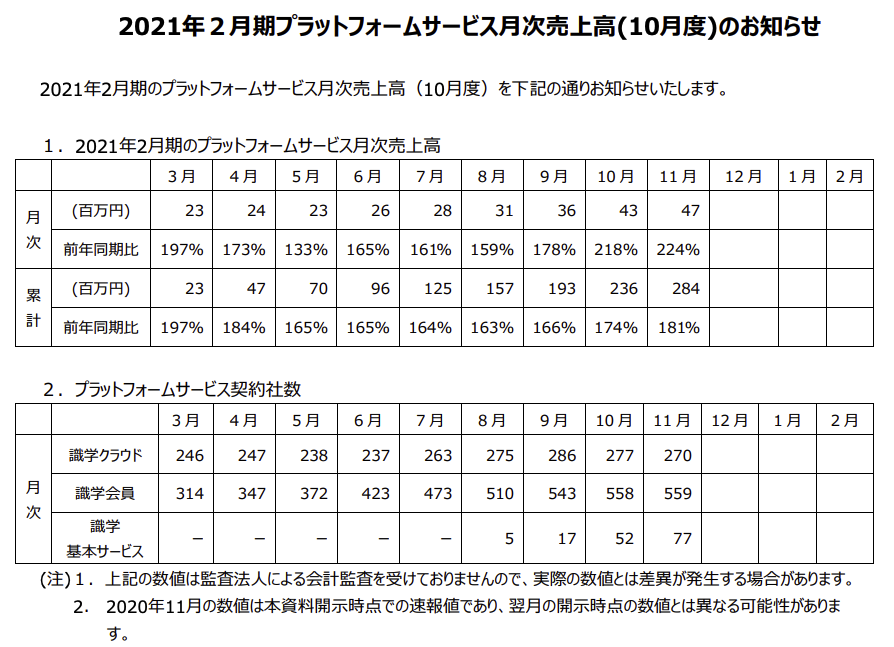

さらに、下図をご覧ください。

決算説明資料にありました「マネジメントコンサルの累計契約社数」と「プラットフォームの契約企業数」、「プラットフォームサービスの月次」についての説明です。

どちらも堅調で安心できますね!

マネジメントコンサルの方は平均 約10%の伸び、プラットフォームの方は平均20%以上の伸びが確認できます。

月次の契約者数の基本サービス部分に着目ください。

こちらにある「識学基本サービス」は月額20万円です!

ここの数字が大きく伸びていることは、ストック型収益なのでダイレクトに成長に繋がります!

したがって、以上のことより、成長性の基盤であるKPIは、しっかりと伸びていることが確認できました。

今後の見通し

以下、今後の見通しです。

<今後の見通し>

・業績はコロナの影響を受け、悪い。

ー しかし、増収の計画はある。

ー 今期のスポーツエンタメ事業は期待できなさそう。

・KPIは堅調。

・コロナは第三波がきている。

ー さらなる悪影響が出てしまうかどうか。特にスポーツエンタメ。

当ブログとしては、

・買ってもいいかな、ただ来期まで長期ホールドを覚悟

・プラットフォームサービスの将来性に期待

・スポーツエンタメも伸びたら、なお良し

と考えています。

みなさんは、どうお考えですか?

さいごに

今回は、当ブログがターゲットにした銘柄の決算発表を分析しました。

第7弾は、識学についてでした。

いかがでしたか?

参考になりましたか?

それとも、「ここはどうかな」と違う意見ですか?

今回の当ブログの考えと違う方がいらっしゃったり、参考になった方がいらっしゃれば、ご意見・コメントいただけると嬉しいです!

株式投資に絶対はありません。

ぜひ皆さん、ご自身でも一度調べてみてください!

投資はあくまでも自己責任に基づき、自身でご判断願います。

現在、毎日ブログを更新中です!

このブログでは、無職である僕が、投資と生きていくために得た知識や技術、経験、変化をアップしていきます。

主に、投資手法・銘柄分析・おすすめ本の紹介などをアップしていきます。

ときどき、無職の方・無職になる方向けにタメになるような情報もアップできれば、と考えています。

ぜひ、他の記事もご覧ください!

ここまで読んでくださり、ありがとうございます。

「なんか仕事やめたい」「投資で生きていけるかな」「小型株始めたいな」という方の参考になれば幸いです!

これからも、どうぞよろしくお願いいたします!

コメント