どうもこんにちは、ヒラです。

みなさんは、オークファンという銘柄はご存知ですか?

当ブログとしては、今後成長が期待できる銘柄の一つとして注目しています。

そのオークファンは、2/12に決算発表がありました。

さて、この株価にどう影響するでしょうか。

今回は、今後成長が期待できる銘柄のオークファンの決算発表を分析していきます。

この記事は、

・分析の仕方を知りたい

・オークファンについての情報を共有したい

・意見交換したい

・分析についてアドバイスしたい

上記のような方におすすめです!

この銘柄については、以前ブログにて紹介しました。

銘柄の概要や事業内容・注目理由については下の記事をご覧ください。

こちらの記事を読んでから、本記事を読むと理解しやすくなります。

では、早速行ってみましょう!

現在のチャート確認

下のチャートをご覧ください。

現在のオークファンのチャートです。

コロナショック後から、株価は上がり、最近でも値動き激しいものの右肩上がり基調です。

さて、2021年度最初の決算はどうなったのでしょうか?

最初の決算は、その年度のスタートダッシュです。

スタートダッシュが予想以上の好成績であれば、今まで注目していなかった投資家たちも「ここは今期予想を超えそうだ、上方修正くるかも」と集まり、大きく株価が上がる可能性も出てきます。

では、今回の決算内容を確認しましょう。

決算内容

決算のみどころ

当ブログでは、今後成長が期待できる銘柄の一つとしてオークファンをみています。

したがって、一番重要視したいのが「成長性」に関してです。

そのため、下記の項目に着目します。

項目としては、

・損益(売上や利益)

・投資(事業拡大)

・ニュース(事業拡大、新規事業について)

について着目していきます。

もちろん、他のバランスシートやキャッシュ・フローも大切です。

そこにも目を通しますが、この記事では重視するところを取り上げていきます。

損益

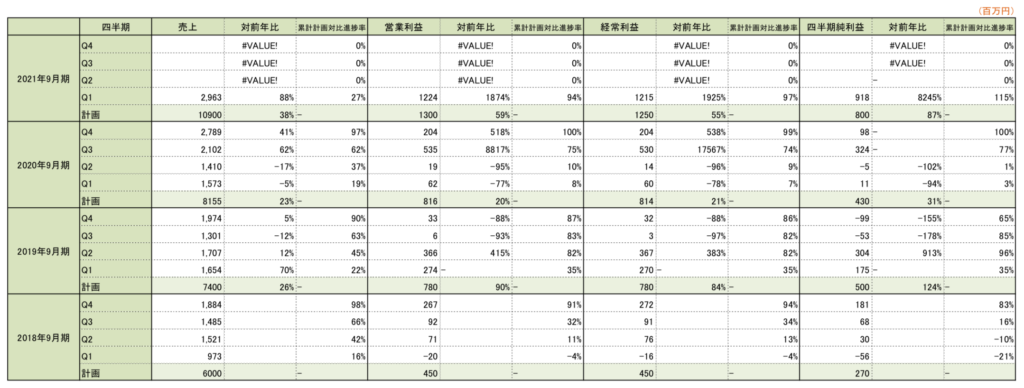

直近では、2021年9月期の第1四半期決算が発表されました。

短信では、売上や利益が累計で出されています。

当ブログでは、四半期ごとの売上や利益を算出し、前年と比較しています。

下の表をご覧ください。

四半期ごとに

・売上、営業利益、経常利益、純利益

・各対前年比(%)

・各累計計画対比進捗率(%)

を算出しています。

注目していただきたいのが、進捗率です。

営業利益・経常利益・純利益ですが、もう90%超えです。

純利益なんて、今期予想を超えてしまっています!

前年比でもどの項目も大幅に増加しています。

明らかにいつも様子が違いますね。

一般的に、業績が堅調だったら投資家は好感を持つはずですが、今回の決算は異常に見えます。

この理由を紐解きましょう。

「これはおかしい」と感じた方へ、何が起きたのかは後述します。

「あれのせいかな」と予想できた方は、オークファンを知っている方ですね。

この驚異的な業績の理由を知るために、続いては、セグメント別について確認しておきましょう。

セグメント

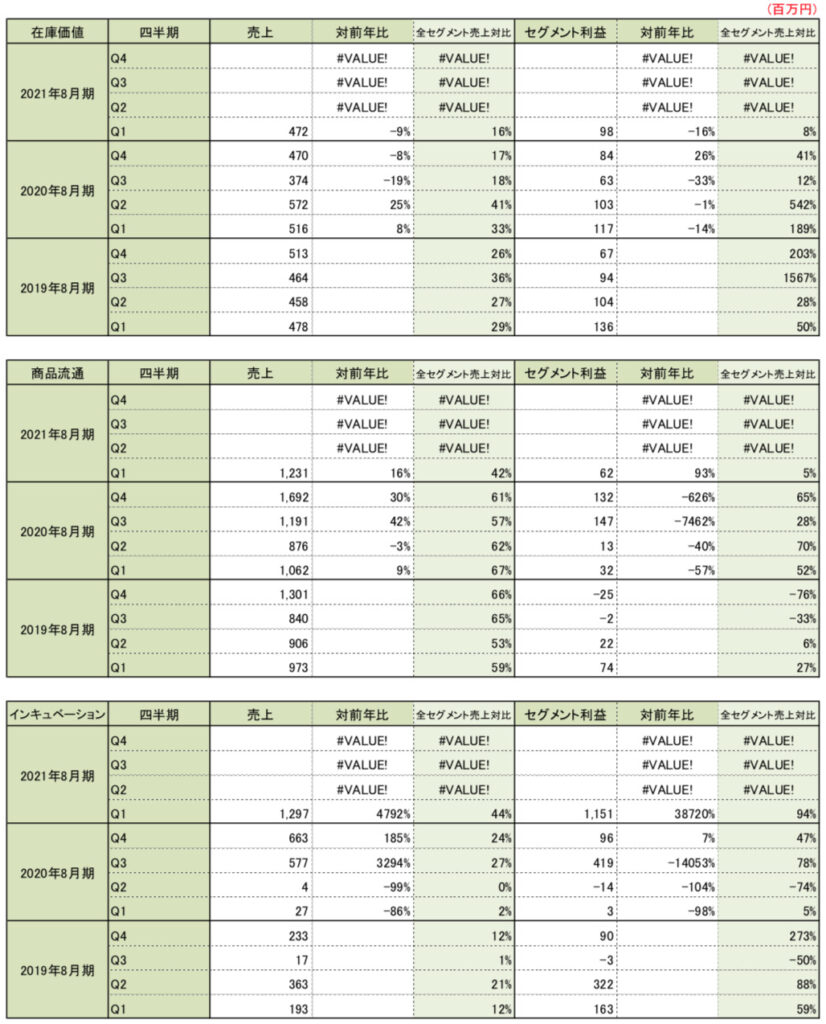

では、セグメント別の四半期ごとの売上・利益も見ていきましょう。

下の表をご覧ください。

・主な事業内容

・セグメント別の四半期売上、四半期利益

・対前年比(%)

・セグメント比率(%)

上記のことを載せています。

オークファンでは、3セグメントあります。

在庫価値ソリューションと商品流通プラットフォームの2セグメントは、二つ合わせて主力事業と呼ばれています。

もう一つがインキュベーション事業です。

このインキュベーション事業が、今回の決算のポイントです。

主力事業が思うように伸びていない中、インキュベーションは大幅に収益を増加させました。

業績全体の利益が大きく進捗したのは、これが要因です。

1Qで、大型の営業投資有価証券の一部売却したのです。

業績の異常性の理由はわかりましたが、果たしてこれは良いと言えるのでしょうか。

主力事業が「主力」と呼ばれているのも関わらず、伸びていないのは成長性に注目すると少し心配になります。

そして、インキュベーション事業は、安定性に欠けるはずです。

毎四半期、このような収益は出せないことが予想されますし、利益でなく損失を出す可能性もあります。

今期予想達成のためには、利益はもうほぼ達成ですが、売上に関しては今後主力事業の伸びはもちろん必要ですし、再度インキュベーションの売上も必要になるでしょう。

それが実現できるかどうかが、株価に影響します。

では、主力事業の収益は見込めるのか調べてみました。

コロナ禍により、在庫価値ソリューションの大型顧客獲得が遅れているようです。

商品流通プラットフォームは、巣篭もり消費のために流通量が増えているようです。

在庫価値ソリューションはストックビジネスなので、ここが伸びてくれるのがオークファンには一番影響するでしょう。

この大型顧客獲得の遅れが今期の業績にどう響いてくるか。

2Qに大型顧客獲得できれば、今期予想には間に合うのだろうか。

主力事業の成長性の判断は、次回の決算発表がポイントになるでしょう。

今回の決算説明資料には、他にも市場や事業内容などの注目するところが沢山ありましたので、ぜひ一度読んでみてください。

では、最後に株価への影響はどうなるか考えてみました。

株価への影響

今回の決算は、少し決め手にかけると言った印象を持つはずです。

しかし、利益の大幅増加については好感が持てるので、株価は上がることになるでしょう。

ここで純利益増加をもとに目標株価について考えてみました。

<目標株価>

現在株価 :2,491円

今期予想純利益:80億円

予想PER :32.1倍

時価総額 :263億円

これの純利益部分が、1Q時点で90億円を超えています。

過去の実績をみて、さらに20億円は伸ばすことができると予想しています。

となると、PERは23.3倍程度に置き換えられます。

PERが32.1倍になるまで、株価が上がったとすると、下記のようになります。

目標株価 :3,421円

今期予想純利益:110億円(置き換え)

予想PER :32.1倍

時価総額 :361億円

こちらはあくまで、現在の予想通りの成長と、1Qの利益がそのまま残るとした想定での計算です。

この目標株価になるには、2Qの決算が非常に大切になりそうです。

在庫価値ソリューションでの大型顧客獲得のニュースが出れば、さらに収益が伸びて株価も上がると推測できます。

まとめ

以下、今回の記事のまとめです。

<決算内容>

・業績は利益が大幅増加

ー 主力事業ではなく、インキュベーションが大幅増加

ー 主力事業では、大型顧客の獲得の遅れ

<株価への影響>

上記の決算内容の反応が株価に影響

→短期的に株価は少し上がる

ー 利益の進捗率を見て好感が持てる

ー 主力事業の成長が見えてないために、中長期的には上がらない

みなさんは、どうお考えですか?

さいごに

今回は、今後成長が期待できる銘柄のオークファンの決算発表を分析しました。

目標株価も計算してみました。

しかし、これは主力事業の成長が不可欠です。

2Qの決算でその成長がみられることに期待してます。

いかがでしたか?

参考になりましたか?

それとも、「ここはどうかな」と違う意見ですか?

今回の当ブログの考えと違う方がいらっしゃったり、参考になった方がいらっしゃれば、ご意見・コメントいただけると嬉しいです!

株式投資に絶対はありません。

ぜひ皆さん、ご自身でも一度調べてみてください!

投資はあくまでも自己責任に基づき、自身でご判断願います。

現在、毎日ブログを更新中です!

このブログでは、無職である僕が、投資と生きていくために得た知識や技術、経験、変化をアップしていきます。

主に、投資手法・銘柄分析・おすすめ本の紹介などをアップしていきます。

ときどき、無職の方・無職になる方向けにタメになるような情報もアップできれば、と考えています。

ぜひ、他の記事もご覧ください!

ここまで読んでくださり、ありがとうございます。

「なんか仕事やめたい」「投資で生きていけるかな」「小型株始めたいな」という方の参考になれば幸いです!

これからも、どうぞよろしくお願いいたします!

コメント