どうもこんにちは、ヒラです。

みなさんは、手間いらずという銘柄はご存知ですか?

複数の宿泊予約サイトを一元管理する宿泊施設様のためのシステムを提供する会社です。

これは宿泊業界では、インフラとも言えるサービスです。

その手間いらずが7/30に決算発表をしていました。

コロナ禍が長引いていますが、今回の業績は大丈夫だったのでしょうか?

まだ決算説明資料は公表されていませんが、速報的に分析していきます。

というわけで今回は、アフターコロナの注目銘柄の手間いらずの決算発表を分析し、今後の将来性について解説していきます。

この記事は、

・分析の仕方を知りたい

・手間いらずについての情報を共有したい

・意見交換したい

・分析についてアドバイスしたい

上記のような方におすすめです!

この銘柄については、以前ブログにて紹介しました。

直近の決算分析については下の記事をご覧ください。

こちらの記事を読んでから、本記事を読むと理解しやすくなります。

では、早速行ってみましょう!

現在のチャート確認

下のチャートをご覧ください。

現在の手間いらずのチャートです。

直近6ヶ月の日足チャートです。

大きく波打ちながらも、少しずつ株価は上がり始めています。

最近ワクチン接種が進み、アフターコロナに向けて旅行・観光関連が復調されることが期待されています。

それにもれなく、手間いらずも反映されて株価は上がってきています。

しかし、7月に入り、コロナ感染拡大はまた勢いを増してしまいました。

緊急事態宣言の再発令、さらに対象地域拡大もされて、また旅行・観光関連は打撃を受けてしまいそうです。

その影響で、7月に入ってからは株価も下げてきています。

そんな中での決算発表でした。

業績はどうだったのでしょうか?

では、今回の決算内容を確認しましょう。

決算内容

決算のみどころ

当ブログでは、小型成長株の対象として手間いらずをみています。

したがって、一番重要視したいのが「成長性」に関してです。

株価は右肩上がりなのはわかりましたが、それが決算に反映されているためなのか確認します。

項目としては、

・損益(売上や利益)

・投資(事業拡大)

・ニュース(事業拡大、新規事業について)

について着目していきます。

もちろん、他のバランスシートやキャッシュ・フローも大切です。

そこにも目を通しますが、ブログでは重視するところを取り上げていきます。

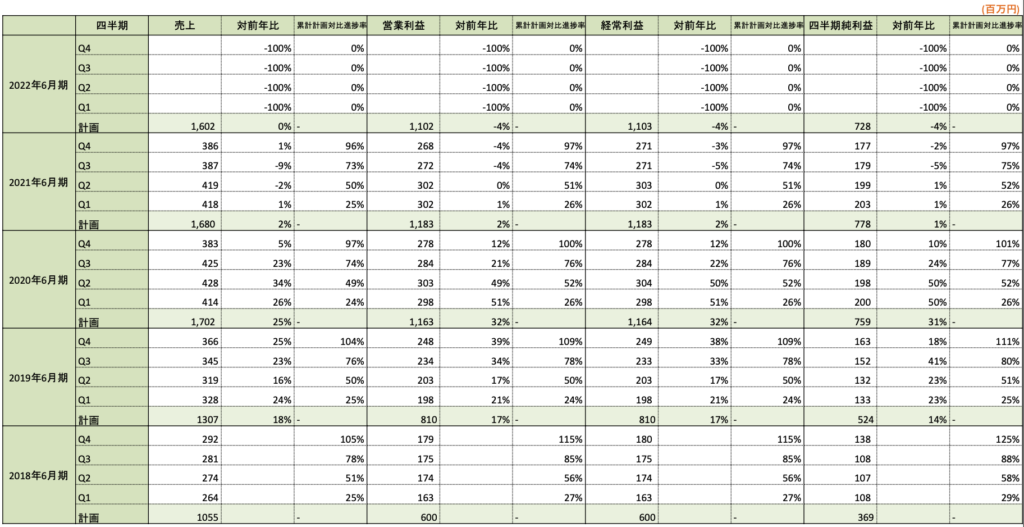

損益

直近では、2021年6月期の通期決算が発表されました。

短信では、売上や利益が累計で出されています。

当ブログでは、四半期ごとの売上や利益を算出し、前年と比較しています。

下の表をご覧ください。

四半期ごとに

・売上、営業利益、経常利益、純利益

・各対前年比(%)

・各累計計画対比進捗率(%)

を算出しています。

<今期業績>

まず、注目すべきは今期通期の収益です。

どれも業績予想を超えることができませんでした。

前年から引き下げた業績予想でしたが、想定以上にコロナ禍が長引いていることが原因でしょう。

<来期業績予想>

次に注目していただきたのは、来期業績予想です。

来期はさらに、数%引き下げています。

これは、まだコロナ禍が長引く恐れがあり、不透明め経済状況が予測されるためです。

また、長引くことでさらに顧客である宿泊施設の休館や閉館、事業からの撤退などにより、サービスの解約が出てくると推測したためです。

宿泊業界としては、Go to キャンペーンが途中で一時停止になってしまいましたし、その影響も大きかったようです。

アフターコロナでの宿泊業界復調により、サービス需要増加を期待しています。

では、セグメント別についても、見ておきましょう。

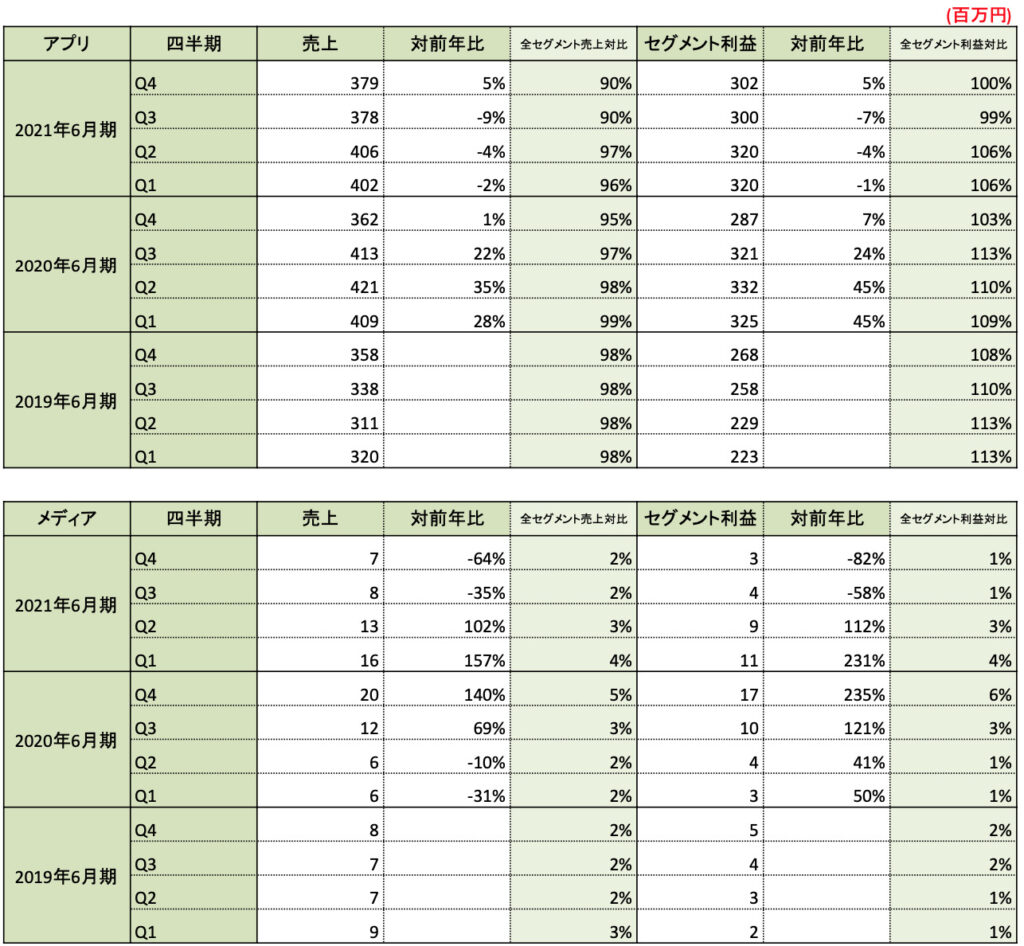

セグメント

セグメント別の四半期ごとの売上・利益も見ていきましょう。

下の表をご覧ください。

・主な事業内容

・セグメント別の四半期売上、累計売上、四半期利益、累計利益

・累計対前年比(%)

・セグメント比率(%)

上記のことを載せています。

<アプリケーションサービス>

メインセグメントであるアプリ事業ですが、前年比でプラスではありますが、最盛期よりはひくなってしまっています。

ストックビジネスではありながら、四半期ベースの収益が減少してしまっています。

これはコロナ禍が続いたことで、宿泊業界で閉館などでによる、サービス解約などが原因です。

コロナ禍が長期化すれば、さらに宿泊業界は逼迫し、閉館・閉業が出てきて、サービスの解約も出てくることが推測できます。

では、最後に将来性について説明します。

将来性

手間いらずのサービス自体は、悪くないはずですが、想定以上にコロナ禍が続いていることで、顧客側の経営が厳しくなっているようです。

本来であれば、宿泊業界のインフラ的なサービスなので、サービスの利用をやめることは滅多にありません。

そのため、旅行・観光関連にしては、このコロナ禍でも大きくは崩れず安定した業績でした。

他の旅行・観光関連の企業では、売上は半分以下で、赤字になってしまった企業がいくつもあります。

その中では、業績は伸びているわけではありませんが、同水準で保っているので、健闘していると言えます。

事業・サービスの強さが分かります。

そして、今後についてですが、決算短信に下記のようなことが述べられていました。

<決算短信より>

今後も新型コロナウイルスの影響は続くとみており、当社の事業と関連性が深い宿泊旅行業界は、全体としては2023年の夏頃には新型コロナウイルス感染拡大前の水準に戻ると予測しておりますが、ワクチン接種が広がりを見せる一方で、新たな変異株の発生などにより感染者数の増加も続いており先行き不透明感が強いことからも、当面は弱い動きが続くと見込まれます。

確かに、変異株も世界的に感染拡大していることから、2023年中に完全回復というのも難しいかもしれませんね。

ただ、アフターコロナで旅行・観光関連が復調してきたときに、需要が増してきそうです。

今回のオリンピックでは、本当は恩恵を受けるはずだったはずでしたが、機会を逃してしまいました。

次は大阪万博です。

そこに向けて、今は耐える時期ですね。

現在はシステム連携を積極的にしており、インバウンド需要が回復した際に即座に対応ができるようにするための種蒔きに専念しています。

アフターコロナの時に、それが実ることに期待しています。

将来性があり、楽しみな銘柄の一つです。

そして、ワクチンやアフターコロナのイメージが出てくれば、やはり宿泊業界の必須サービスとも言えるため、需要増が見込まれ、また株価は戻ると予想しています。

まとめ

以下、今回の記事のまとめです。

<決算内容>

・前年から微減

・来期も微減

ー 業績は大崩れしていない

ー 他の旅行・観光関連企業と比べて、健闘している

<将来性>

決算内容から見ても、事業・サービスの強さがわかる

→宿泊業界のインフラと言える

→アフターコロナが見えてくれば、株価は戻ってくる

→オリンピックというチャンスは逃したが、大阪万博に向けて期待できる

みなさんは、どうお考えですか?

さいごに

今回は、アフターコロナの注目銘柄の手間いらずの決算発表を分析し、今後の将来性について解説しました。

当ブログとしては、優良銘柄だと認識しています。

今回の決算では、業績微減していますが、あくまでこれは「コロナ感染拡大」という外的要因によるものです。

さらに大崩れしていないということから、事業・サービスの強さを改めて確認できました。

アフターコロナ、インバウンド需要さえ回復すれば、また堅調な成長を見せてくれると期待しています。

いかがでしたか?

参考になりましたか?

それとも、「ここはどうかな」と違う意見ですか?

今回の当ブログの考えと違う方がいらっしゃったり、参考になった方がいらっしゃれば、ご意見・コメントいただけると嬉しいです!

株式投資に絶対はありません。

ぜひ皆さん、ご自身でも一度調べてみてください!

投資はあくまでも自己責任に基づき、自身でご判断願います。

現在、毎日ブログを更新中です!

このブログでは、無職である僕が、投資と生きていくために得た知識や技術、経験、変化をアップしていきます。

主に、投資手法・銘柄分析・おすすめ本の紹介などをアップしていきます。

ときどき、無職の方・無職になる方向けにタメになるような情報もアップできれば、と考えています。

ぜひ、他の記事もご覧ください!

ここまで読んでくださり、ありがとうございます。

「なんか仕事やめたい」「投資で生きていけるかな」「小型株始めたいな」という方の参考になれば幸いです!

これからも、どうぞよろしくお願いいたします!

コメント