どうもこんにちは、ヒラです。

あなたには、投資する上で目標金額はありますか?

例えば、

「○歳までに○千万円を貯めたい」

「老後資金として3,000万円貯めておきたい」

「○歳までに働かなくても生きていけるような金額を貯めておきたい」

ゴールがなく、なんとなく投資をしているだけでは、将来的に後悔することになります。

「あの時から、月々積み立てておけば、もっと貯められた」

「これでは老後資金が足りない」

なんてことになりかねません。

今回は、株式投資初心者の方向けに、投資計画の立て方について説明します。

例も交えながら、できる限り分かりやすく説明していきます。

目標金額を設定

目標金額

まず、目標金額を設定しましょう。

目標金額を決めることはとても重要です。

なぜなら、それによって、投資手法は全く変わってきます。

投資手法が変わるということは、リスクの取り方も変わってくるのです。

<例>

Q)あなたは何歳の時に、いくらお金が欲しいですか?

A)老後資金として、65歳の時に、3,000万円欲しい。

投資期間

投資期間は、「何年間の間にその目標金額を達成しないといけないか」です。

この投資期間の長さによっても、投資手法は変わってきます。

<例>

Q)では、あなたは現在何歳ですか?

A)現在30歳、ということは投資期間35年です。

生活費と投資可能額を算出

生活費と余剰資金

月々の生活費を洗い出しましょう。

そして、余剰資金を知りましょう。

この余剰資金が資産運用のための源となります。

また、生活費を洗い出すことで、余分な出費も確認でき、節約のキッカケになります。

生活費は、多めに設定しておきましょう。

これは、のちに無理のない投資金額を出すためです。

<例>

Q)あなたの月々の生活費はいくらですか?

・食費:3万円

・水光熱通信費:2万円

・家賃:6.5万円

・娯楽交際費:2.5万円

・保険:0.5万円

・奨学金:1.5万円

→合計:16万円/月

Q)月々の余剰資金はいくらですか?

A)手取り 24万円なので、 24 – 16 = 8万円です。

投資額と預金額

上で計算し、算出した余剰資金を、投資資金と預金に分けます。

下記の、投資資金と預金の特徴を理解してください。

ーーーー

・投資資金・・・元本割れする可能性がありますが、利益を生み出せるお金。しかし、すぐに引き出すと利益が生まれないので、長期的に利用できないお金。

・預金 ・・・すぐ引き出せるので、利便性はいいのですが、利益は生まないお金。

ーーーー

上記の点を踏まえた上で、僕なりの考えになりますが、預金は必要最低限でいいと考えています。

したがって、6ヵ月分の生活費があれば、余剰資金を投資に全て回します。

しかし、仕事する上で、

「自分でクレジットカード払いで仕入れするから」

「出張が多く、一時的に経費を自分で払っているから」などのもしもの時があった時が不安という方は、

投資資金:預金= 8:2もしくは 7:3くらいの配分にしておくと良いでしょう。

Q)月々の投資可能額と預金額はいくらですか?

A)もしもの時があると不安なので投資可能額:5万円、預金額:3万円です。

利回りを算出

つみたて投資での利回り

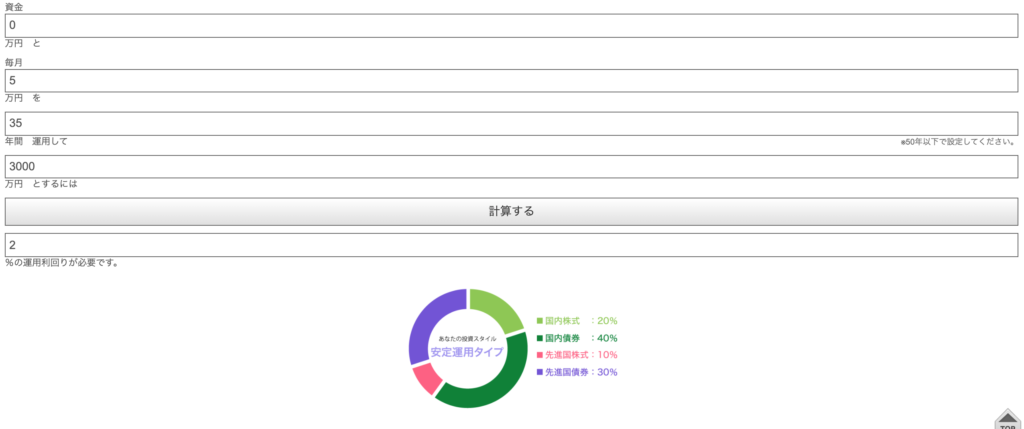

さて、これまでで投資期間と月々の投資可能額が算出できたはずです。

ここでは、実際に月々つみたて投資をする上で、目標金額までに、どれくらいの利回りが必要なのか計算します。

とは言っても、自力で計算するのは難しいので、下記のサイトを使います。

このサイトでは、資金と毎月の積立額と投資期間から、運用利回りを計算してくれます。

さらに、その利回りから、おすすめの投資先の配分(アセットアロケーション)も表示してくれます。

<例>下記の画像参照

投資手法を検討

つみたてインデックス投資

上のサイトで利回りが現実味のあるものであれば、サイトで表示されたアセットアロケーションでのつみたてインデックス投資をおすすめします。

なぜ、つみたてインデックス投資なのか。

それは、一番”楽”だと考えているからです。

楽である主な理由としては、

・時間を多くかけなくて良い

・自分の感情に左右されない

→一度設定すれば、自動的に毎月運用してくれる

詳しくは、下の記事をご確認ください。

節約

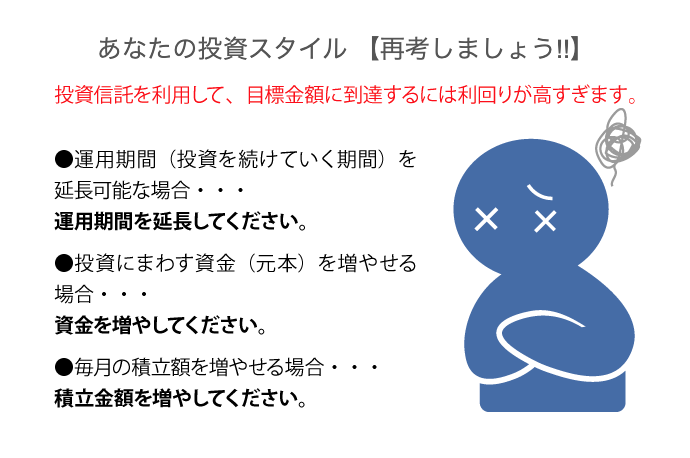

上のサイトで現実味がなく、下の画像が出てきてしまった方

そんな方は、再度生活費を見直しましょう。

生活費で削られる点はないか、節約できないか検討しましょう。

例えば、保険の見直しだったり、格安スマホに替えてみたり、家賃交渉してみたり、など。

生活費を少なくすることで、将来の必要な目標金額も変わってくるかもしれません。

ぜひ、一度検討してみてください。

ただ、決して無理をしないようにしてください。

将来のために、現在の生活がボロボロになってしまっては意味がありませんので。

個別株投資

それでも「節約はもう限界です、これ以上捻出できません」という方には、個別株投資をおすすめします。

投資信託では現実がないなら、個別株投資をして、自分で高い利回りの運用するしかありません。

下記は、僕なりの投資計画ですが、

1)月々、投資可能な金額をつみたてインデックス投資にまわす。

2)ボーナスの金額は個別株投資用にまわす。

個別株投資については、本ブログの他の記事でも取り上げてますので、参考にしてみてください。

下記、僕の現在における投資計画の記事ですので、こちらも参考にしてみてください。

さいごに

今回は、株式投資初心者の方向けに、投資計画の立て方について説明しました。

投資というものは、必ず利益を出せるというものではありません。

今回、紹介している投資計画も元本割れのリスクはあります。

お金を増やすためには、お金が減る可能性もあるということも理解しておきましょう。

しかし、投資は勉強して知識をつければ、お金を増やせる可能性は断然高まります。

これからもこのブログでは、投資について僕が得た色々な知識・経験・変化・実績をアウトプットしていきますので、参考にしてください。

皆様もこの記事を参考に、一度自分の投資計画を立ててみてはいかがでしょうか。

ここまで、読んでくださり、ありがとうございます。

参考になれば幸いです。

株式投資に絶対はありません。

したがって、取引はあくまで、自己責任でお願い致します。

これからもどうぞよろしくお願いします。

コメント